เศรษฐกิจในประเทศ : การลงทุนรัฐและเอกชนเครื่องยนต์สำคัญดันเศรษฐกิจไทยปี 2019

แม้อุปสงค์จากต่างประเทศจะมีแนวโน้มชะลอลง แต่การลงทุนจากทั้งภาครัฐและเอกชนยังมีแนวโน้มเติบโตได้ต่อเนื่องเป็นแรงหนุนสำคัญของเศรษฐกิจไทยในปี 2019

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2019 คลิกอ่านฉบับเต็ม

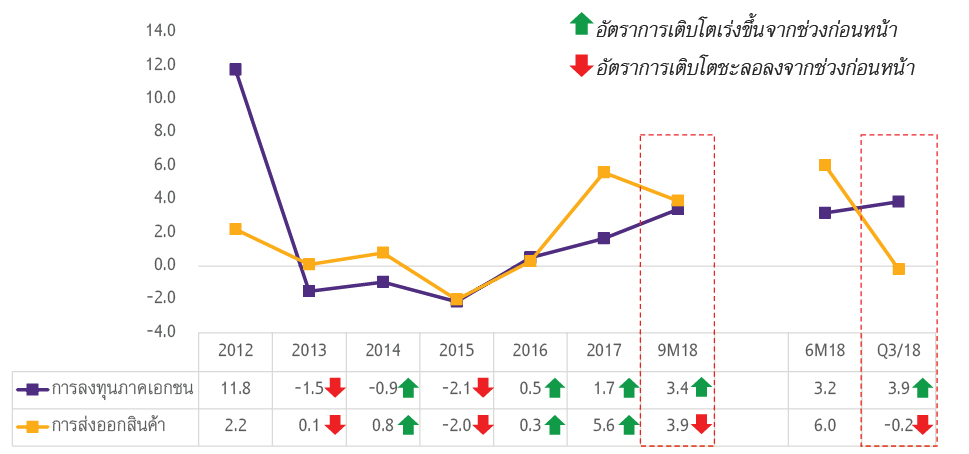

แม้อุปสงค์จากต่างประเทศจะมีแนวโน้มชะลอลง แต่การลงทุนจากทั้งภาครัฐและเอกชนยังมีแนวโน้มเติบโตได้ต่อเนื่องเป็นแรงหนุนสำคัญของเศรษฐกิจไทยในปี 2019 ถึงแม้ว่าในอดีต การลงทุนภาคเอกชนจะมีความสัมพันธ์อย่างใกล้ชิดกับการเติบโตของการส่งออกสินค้า แต่การลงทุนภาคเอกชนของไทยในช่วงปี 2018 สามารถเติบโตเร่งขึ้นได้แม้การส่งออกจะมีทิศทางชะลอลง (รูปที่ 16) สะท้อนว่าในปัจจุบันมีปัจจัยสนับสนุนอื่นนอกเหนือจากการส่งออกที่ผลักดันให้เอกชนยังคงสามารถขยายการลงทุนได้ อีไอซีมองว่าแนวโน้มเศรษฐกิจในภาพรวมที่เติบโตในเกณฑ์ดี ประกอบกับการลงทุนในโครงการขนาดใหญ่ของภาครัฐเป็นปัจจัยสำคัญที่ทำให้ภาคเอกชนยังมีการลงทุนอย่างต่อเนื่อง ทั้งนี้ อีไอซีวิเคราะห์ว่าการลงทุนทั้งรัฐและเอกชนจะมีส่วนในการเติบโตของเศรษฐกิจในภาพรวม (contribution to growth) เพิ่มขึ้นเป็น 1.2% ในปี 2019 จากเดิมที่ราว 0.9% และ 0.4% ในปี 2018 และ 2017 ตามลำดับ โดยจะถือเป็นอัตราส่วนในการเติบโตที่สูงที่สุดนับตั้งแต่ปี 2011

รูปที่ 16: การลงทุนภาคเอกชนในปี 2018 เติบโตเร่งขึ้นแม้การส่งออกจะชะลอลง

อัตราการเติบโตของการลงทุนภาคเอกชนและการส่งออกสินค้าที่แท้จริง

หน่วย: %YOY

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ สศช.

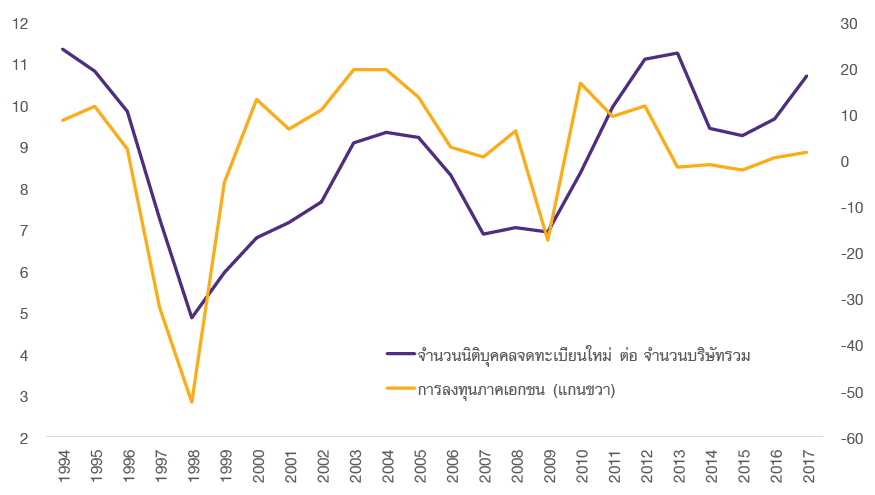

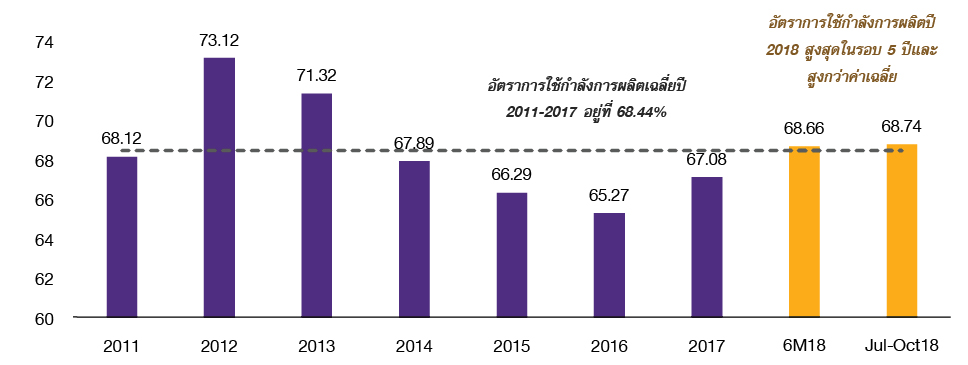

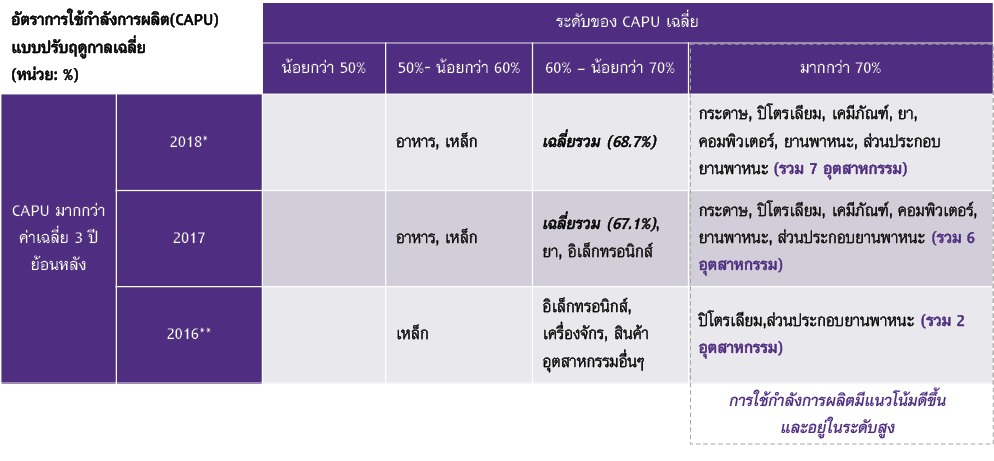

แนวโน้มเศรษฐกิจภาพรวมที่ดีขึ้นในช่วงที่ผ่านมาส่งผลให้ยอดจดทะเบียนนิติบุคคลใหม่ อัตราการใช้กำลังการผลิต และกิจกรรมในภาคบริการขยายตัวสูงขึ้น ถือเป็นปัจจัยสนับสนุนสำหรับการลงทุนภาคเอกชนในระยะต่อไป จากข้อมูลการจดทะเบียนนิติบุคคลของกรมพัฒนาธุรกิจการค้า พบว่า จำนวนการจดทะเบียนใหม่ของนิติบุคคลมีเพิ่มมากขึ้นในช่วง 3 ปีที่ผ่านมา (ปี 2015-2017) และยังเพิ่มขึ้นในช่วง 10 เดือนแรกของปี 2018 อีกราว 6.2 หมื่นราย ทั้งนี้ อัตราส่วนการจัดตั้งนิติบุคคลใหม่ต่อจำนวนบริษัทรวมมีความสัมพันธ์ไปในทิศทางเดียวกันกับการลงทุนภาคเอกชน (รูปที่ 17) บ่งชี้ว่ามีแนวโน้มที่นิติบุคคลใหม่นั้นจะต้องมีการลงทุนในส่วนที่จำเป็นต่อการเริ่มดำเนินกิจการ โดยจากข้อมูลในปี 2018 พบว่าอุตสาหกรรมสำคัญที่มีอัตราส่วนการจัดตั้งนิติบุคคลใหม่สูงกว่าค่าเฉลี่ยรวม ประกอบไปด้วย โรงแรมและร้านอาหาร ขนส่ง และธุรกิจด้านสุขภาพ จึงถือเป็นสัญญาณที่ดีต่อการลงทุนภาคเอกชนในระยะต่อไปสำหรับกลุ่มดังกล่าว นอกจากนี้ เมื่อพิจารณาในส่วนของการใช้กำลังการผลิต (capacity utilization rate หรือ CAPU) ในภาคการผลิต (manufacturing) พบว่า ในภาพรวมอัตราการใช้กำลังการผลิตมีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง และในปี 2018 CAPU ได้อยู่ในระดับที่สูงกว่าค่าเฉลี่ย 6 ปีย้อนหลังในช่วงปี 2011-2017 แล้ว (รูปที่ 18) นอกจากนี้ ยังพบว่าในปี 2018 มีหลายอุตสาหกรรมที่มีแนวโน้ม CAPU ที่เพิ่มขึ้นเมื่อเทียบกับค่าเฉลี่ย 3 ปีย้อนหลังรวมถึงมี CAPU ในระดับสูงกว่าค่าเฉลี่ยในภาพรวม (สูงกว่าประมาณ 68-69%) โดยมีจำนวนถึง 7 อุตสาหกรรมอันประกอบไปด้วย ธุรกิจกระดาษ ปิโตรเลียม เคมีภัณฑ์ ยา คอมพิวเตอร์ ยานพาหนะ และส่วนประกอบยานพาหนะ เพิ่มขึ้นจากปี 2017 และปี 2016 ที่มีเพียง 6 และ 2 อุตสาหกรรม ตามลำดับ (รูปที่ 19) แนวโน้มการใช้กำลังการผลิตในภาคอุตสาหกรรมถือเป็นสัญญาณบ่งชี้ถึงความต้องการลงทุนเพื่อขยายกำลังการผลิตในระยะต่อไป สำหรับอุตสาหกรรมในภาคบริการก็มีสัญญาณบวกต่อแนวโน้มการลงทุนเช่นกันจากความต้องการที่เพิ่มขึ้นโดยจากข้อมูลดัชนีค้าปลีกของธนาคารแห่งประเทศไทย พบว่า ดัชนีในหมวด “การขายปลีกโดยการรับสั่งสินค้าทางไปรษณีย์ โทรทัศน์ วิทยุ โทรศัพท์ และทางอินเตอร์เน็ต” เติบโตแบบก้าวกระโดดมาตลอดตั้งแต่ปี 2014 เป็นต้นมา โดยเติบโตถึง 100 เท่า (จากดัชนีที่ 62.6 ในปี 2014 เป็น 6,357.3 ในปี 2017) และยังเพิ่มขึ้นอีกในช่วง 10 เดือนแรกของปี 2018 ที่ 76%YOY อีไอซีคาดว่าน่าจะเป็นอานิสงส์ของการเติบโตของธุรกิจอีคอมเมิร์ซ (e-commerce) ซึ่งจะเป็นสัญญาณบ่งชี้ความต้องการขยายการลงทุนในธุรกิจขนส่งในเขตเมืองและโกดังสินค้า นอกจากนี้ ธุรกิจท่องเที่ยวที่ในภาพรวมในปีที่ผ่านมาขยายตัวได้และส่งผลให้อัตราการเข้าพักเฉลี่ยแบบปรับฤดูกาลในช่วง 10 เดือนของปี 2018 เพิ่มขึ้นเป็น 70.6% สูงที่สุดนับตั้งแต่มีการเก็บข้อมูลในปี 2015 ก็จะมีส่วนผลักดันให้เกิดความต้องการขยายกำลังการรองรับในส่วนของที่พักแรม โดยเฉพาะในพื้นที่ที่มีความหนาแน่นสูง คือมีอัตราการเข้าพักสูงกว่าค่าเฉลี่ยรวมดังกล่าว เช่น กรุงเทพฯ พัทยา ภูเก็ต และ เชียงใหม่ เป็นต้น

รูปที่ 17: จำนวนการจดทะเบียนนิติบุคคลเพิ่มขึ้นเป็นสัญญาณที่ดีต่อการลงทุนภาคเอกชน

จำนวนการจดทะเบียนนิติบุคคลใหม่ (newly registered) ต่อจำนวนบริษัทรวม และการเติบโตของการลงทุนภาคเอกชน

หน่วย: % หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของกรมพัฒนาธุรกิจการค้า และ สศช.

รูปที่ 18: อัตราการใช้กำลังการผลิตในภาพรวมมีแนวโน้มเพิ่มสูงขึ้น

อัตราการใช้กำลังการผลิตแบบปรับฤดูกาล

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ สศอ.

รูปที่ 19: จำนวนอุตสาหกรรมที่มีแนวโน้มการใช้กำลังการผลิตระดับสูงมีเพิ่มขึ้น

หมายเหตุ*: ข้อมูล 10 เดือน, ** CAPU เฉลี่ยรวมปี 2016 ต่ำกว่าค่าเฉลี่ย 3 ปีย้อนหลัง โดยมีค่าอยู่ที่ 65.3% ขณะที่ค่าเฉลี่ย 3 ปีก่อนหน้าอยู่ที่ 68.5%

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ สศอ.

อีไอซีมองว่าการลงทุนภาครัฐในส่วนของการก่อสร้างเมกะโปรเจกต์จะมีความสำคัญเพิ่มมากขึ้นต่อเนื่องจากปี 2018 โดยมีเม็ดเงินรวมทั้งสิ้นราว 1.64 แสนล้านบาท เพิ่มขึ้นจากปีก่อนหน้าที่อยู่ที่ราว 1.47 แสนล้านบาท คิดเป็นการเพิ่มขึ้น 11%YOY โดยส่วนใหญ่เป็นโครงการลงทุนที่ต่อเนื่องจากปีก่อนหน้า นอกจากเม็ดเงินในด้านการก่อสร้างที่จะขยายตัวชัดเจนแล้ว อีไอซียังคาดว่าผลของการลงทุนภาครัฐที่มีต่อการดึงดูดการลงทุนภาคเอกชน (crowding-in effect) จะมีชัดเจนเพิ่มมากขึ้นอีก โดยเฉพาะการลงทุนในเขต EEC (อ่านต่อได้ที่ In Focus - ประเด็นที่ 1: เมกะโปรเจกต์ภาครัฐกระตุ้นเศรษฐกิจ-จุดติดลงทุนเอกชน) นอกจากนี้ การลงทุนภาคเอกชนยังอาจมีปัจจัยสนับสนุนอื่นๆ เพิ่มเติมอีก เช่น การย้ายฐานการผลิตของผู้ผลิตจากต่างประเทศบางส่วนตามแนวโน้มการปรับตัวจากสงครามการค้า การลงทุนด้านเทคโนโลยีของบริษัทขนาดใหญ่เพื่อปรับตัวในยุคที่เทคโนโลยีมีความเปลี่ยนแปลงอย่างรวดเร็ว รวมถึงการเข้ามาลงทุนในอุตสาหกรรมเป้าหมายในเขตพัฒนาพิเศษภาคตะวันออก (EEC)

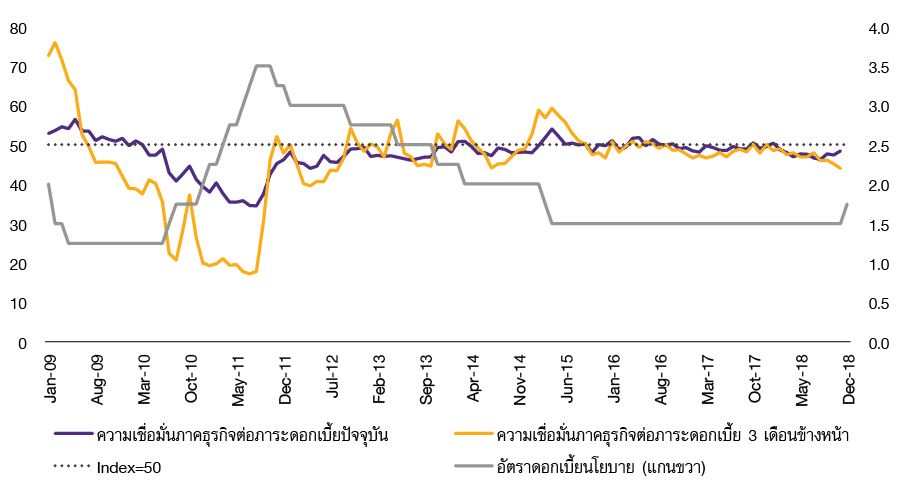

ความเชื่อมั่นของภาคธุรกิจที่อยู่ในเกณฑ์ดีเป็นอีกปัจจัยสนับสนุนการลงทุนภาคเอกชน ดัชนีความเชื่อมั่นของผู้ประกอบการจากการสำรวจโดยธนาคารแห่งประเทศไทยในช่วง 11 เดือนแรกของปี 2018 โดยเฉลี่ยอยู่ที่ 51.69 สูงที่สุดนับตั้งแต่เริ่มมีการเก็บข้อมูลในปี 2000 (เปรียบเทียบค่าเฉลี่ยรายปี) ขณะที่ดัชนีความเชื่อมั่นในหมวดการลงทุนอยู่ที่ 56.92 สูงสุดตั้งแต่ปี 2012 เช่นกัน อย่างไรก็ตาม ภาระดอกเบี้ยที่เริ่มมีการปรับเพิ่มขึ้นในช่วงปลายปี 2018 ส่งผลให้ภาคเอกชนมีความเชื่อมั่นต่อภาระดอกเบี้ยลดลงเล็กน้อย สะท้อนจากดัชนีความเชื่อมั่นภาคธุรกิจในหมวดภาระดอกเบี้ยในปัจจุบัน และ 3 เดือนข้างหน้าที่มีระดับค่าเฉลี่ยในช่วงไตรมาสที่ 4 อยู่ที่ 47.9 และ 44.6 ลดลงจากช่วงครึ่งปีแรกของปี 2018 และปี 2017 ที่อยู่ 48.2 และ 49.1 สำหรับความเชื่อมั่นปัจจุบัน และ 47.8 และ 48.0 สำหรับความเชื่อมั่น 3 เดือนข้างหน้าตามลำดับ อย่างไรก็ตาม เมื่อเทียบกับในอดีต ระดับของอัตราดอกเบี้ยนโยบายในปัจจุบันถือว่าอยู่ในระดับที่ไม่สูงมากนัก ทำให้ระดับค่าความเชื่อมั่นต่อภาระดอกเบี้ยยังไม่ได้เปลี่ยนแปลงมาก (รูปที่ 20)

รูปที่ 20: ความเชื่อมั่นต่อภาระดอกเบี้ยลดลงเล็กน้อย ตามทิศทางดอกเบี้ยนโยบายที่เริ่มปรับขึ้น

ความเชื่อมั่นภาคธุรกิจต่อภาระดอกเบี้ย และอัตราดอกเบี้ยนโยบาย

หน่วย: ดัชนี, มากกว่า 50 หมายถึงความเชื่อมั่นที่ดีขึ้น หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ ธปท.