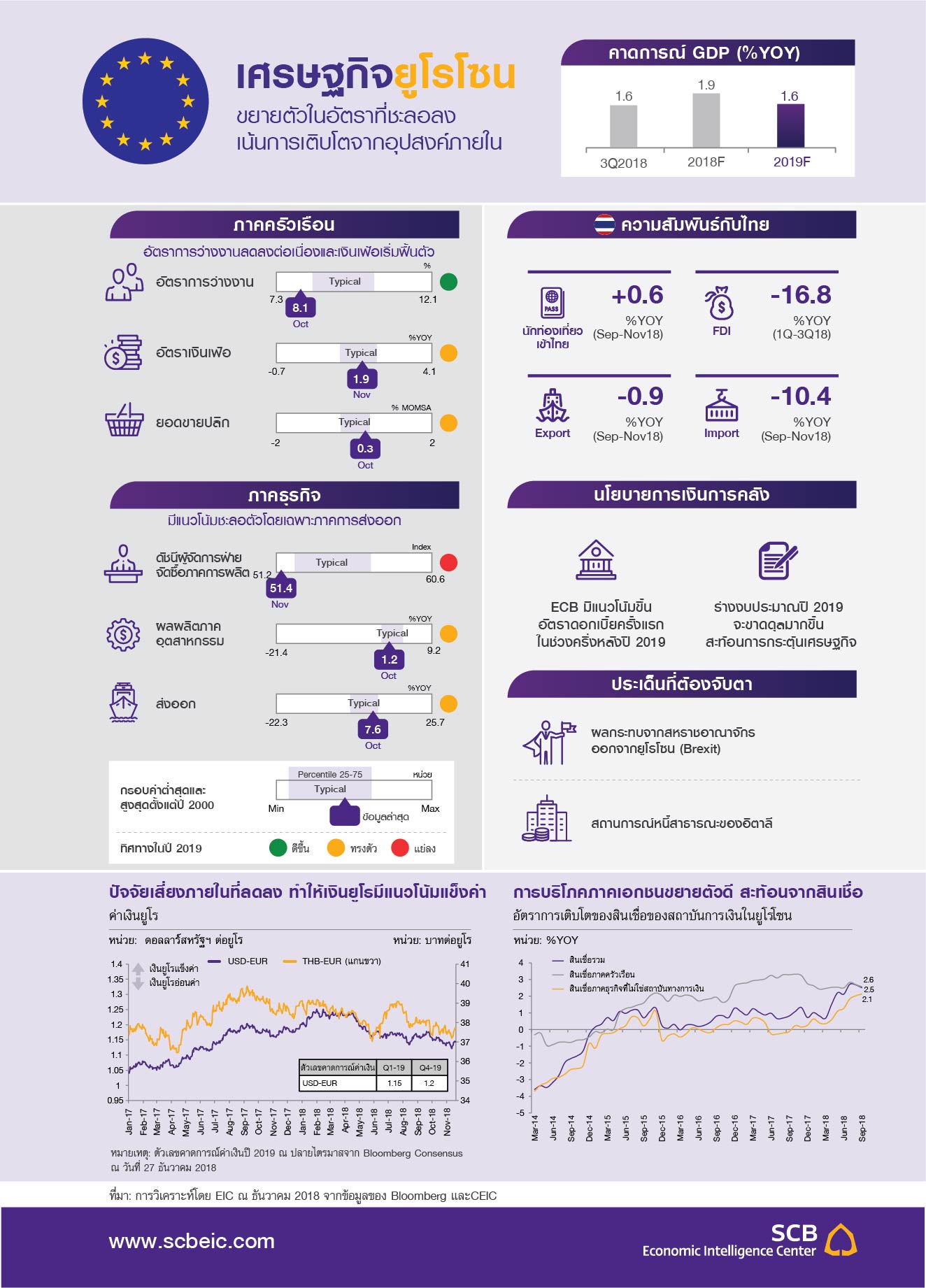

เศรษฐกิจยูโรโซน: ขยายตัวในอัตราที่ชะลอลง เน้นการเติบโตจากอุปสงค์ภายใน

เศรษฐกิจยูโรโซนขยายตัวชะลอลงอย่างต่อเนื่องในไตรมาสที่ 3 ที่ 1.6%YOY

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2019 คลิกอ่านฉบับเต็ม

เศรษฐกิจยูโรโซนขยายตัวชะลอลงอย่างต่อเนื่องในไตรมาสที่ 3 ที่ 1.6%YOY หรือ 0.2%QOQ SA ซึ่งต่ำกว่าคาดการณ์ของตลาด ส่วนหนึ่งเป็นผลจากผู้ผลิตยานยนต์ ที่รอความชัดเจนของมาตรฐานค่ามลพิษรถยนต์ฉบับใหม่ ทำให้การผลิต ในอุตสาหกรรมยานยนต์ชะลอลงโดยเฉพาะในเยอรมนี นอกจากนี้ ภาคการผลิตในอุตสาหกรรมอื่นๆ ก็ชะลอลงด้วยเช่นกัน สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) ในเดือนธันวาคมลดลงมาอยู่ที่ 51.4 จากต้นปี 2018 ที่ 59.6 อย่างไรก็ตาม ราคาพลังงานที่ลดลงช่วยเพิ่มกำลังซื้อให้กับผู้บริโภคภายในประเทศ ในช่วงท้ายของปี 2018 ทั้งนี้ อีไอซีประเมินเศรษฐกิจยูโรโซนปี 2018 ขยายตัวราว 1.9%YOY

ในปี 2019 เศรษฐกิจยูโรโซนจะเติบโตจากอุปสงค์ภายในมากขึ้น ขณะที่บทบาทของอุปสงค์ภายนอกจะลดลง เนื่องจากยูโรโซนมีความอ่อนไหวต่อการชะลอลงของเศรษฐกิจจีนและกลุ่มประเทศเกิดใหม่ (EM) เนื่องจากการส่งออกสินค้าไปยังกลุ่มประเทศเกิดใหม่ซึ่งมีสัดส่วนถึง 23% ของการส่งออกสินค้าทั้งหมดในปี 2017 แต่การที่จีนและหลายประเทศใน EM มีแนวโน้มชะลอลงในปี 2019 ทำให้ยูโรโซนไม่สามารถพึ่งพาการเติบโตจากภาคการค้าระหว่างประเทศได้ดีเช่นเดิมอย่างไรก็ดี ร่างงบประมาณรัฐปี 2019 สะท้อนแนวโน้มการกระตุ้นเศรษฐกิจด้วยนโยบายการคลัง โดยฝรั่งเศสและสเปนวางแผนนโยบายการคลังขาดดุลราว 2.8% และ 1.8% ของ GDP ตามลำดับ ยกเว้นเยอรมนีที่วางแผนนโยบายการคลัง เกินดุลราว 1% ของ GDP นอกจากนี้ ปัจจัยพื้นฐานของเศรษฐกิจยูโรโซน ยังคงแข็งแกร่งจากตลาดแรงงานที่ฟื้นตัวต่อเนื่อง จากอัตราการว่างงานลดลงอย่างต่อเนื่องโดยในเดือนตุลาคมอยู่ที่ 8.1% กดดันให้ค่าจ้างแรงงานสูงขึ้นและสนับสนุนการบริโภค ภายในประเทศ ทั้งนี้ อีไอซีคาดว่าเศรษฐกิจยูโรโซนปี 2019 ขยายตัวในอัตราที่ชะลอลงราว 1.6%YOY

นโยบายการเงินผ่อนคลายช่วยสนับสนุนเศรษฐกิจยูโรโซนขยายตัวในปี 2019 การบริโภคของภาคเอกชนขยายตัวได้ดี สะท้อนจากภาวะสินเชื่อภาคครัวเรือน ที่ยังคงขยายตัวสูง อัตราดอกเบี้ยต่ำช่วยสนับสนุนการลงทุนในเครื่องจักร และการบริโภคภายในประเทศ โดยอัตราเงินเฟ้อทั่วไปในเดือนพฤศจิกายน อยู่ที่ 1.9% ซึ่งเริ่มเข้าเป้าหมายเงินเฟ้อของ ECB แม้จะเป็นผลจากราคาพลังงานที่เร่งตัว ในขณะที่อัตราเงินเฟ้อพื้นฐานอยู่ที่ 1% อีไอซีมองว่า ECB มีแนวโน้ม ขึ้นอัตราดอกเบี้ยครั้งแรกในช่วงครึ่งหลังของปี 2019 หลังจากยุติมาตรการ การเข้าซื้อพันธบัตร (APP) ในเดือนธันวาคม 2018 โดยปัจจัยเสี่ยงที่อาจจะทำให้ ECB ไม่สามารถดำเนินนโยบายการเงินเข้าสู่ภาวะปกติได้ตามที่คาด ได้แก่ 1) มาตรการกีดกันทางการค้าของสหรัฐฯ โดยเฉพาะการขู่เรียกเก็บภาษีนำเข้าสินค้าหมวดรถยนต์และส่วนประกอบ ซึ่งอาจกระทบต่อผู้ผลิตรถยนต์ในยูโรโซน 2) การแยกตัวจาก EU ของสหราชอาณาจักรโดยไม่มีข้อตกลง (No-deal Brexit) ซึ่งมีความเป็นไปได้มากขึ้น และ 3) แผนนโยบายการคลังอิตาลีปี 2019 ซึ่งต้อง จับตาท่าทีของรัฐบาลอิตาลีในการประนีประนอมร่างงบประมาณกับ EU (อ่านเพิ่มเติมได้ที่ Flash : ECB ยุติ APP เตรียมความพร้อมก่อนขึ้นดอกเบี้ยครั้งแรกช่วงครึ่งหลังปี 2019)

นัยต่อเศรษฐกิจไทย

- ภาวะเศรษฐกิจในครึ่งแรกของปี 2018 ที่ชะลอลง ประกอบกับการแข็งค่าของเงินดอลลาร์สหรัฐฯ ส่งผลให้เงินยูโรอ่อนค่าลง 5.4%YTD เมื่อเทียบกับ ดอลลาร์สหรัฐฯ ณ วันที่ 27 ธันวาคม 2018 อย่างไรก็ดี ทั้งปี 2019 ความเสี่ยง ทางการเมืองภายในของยูโรโซน มีแนวโน้มลดลงกว่าปี 2018 ขณะที่ ECB มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยช่วงปลายปี 2019 อีไอซีคาดว่าเงินยูโรในปี 2019 จะแข็งค่าอยู่ที่ 1.20 ดอลลาร์สหรัฐฯ ต่อยูโร

- การส่งออกไทยไปยูโรโซนขยายตัว5.8%YOY ในช่วง 11 เดือนแรกของปี 2018 โดยเฉพาะสินค้าส่งออกหลักของไทย ได้แก่ ยานยนต์และ ส่วนประกอบซึ่งขยายตัว 3.1%YOY อย่างไรก็ดี ในปี 2019 การส่งออกไปยูโรโซนอาจขยายตัวเพิ่มได้อีกเล็กน้อยจากความต้องการภายในยูโรโซนที่ยังมีแนวโน้มขยายตัว

- ผู้ผลิตยานยนต์และชิ้นส่วนประกอบเยอรมนีหลายรายให้ความสนใจขยายการลงทุนในไทยเพิ่มเติม ได้แก่ Daimler Dräxlmaier group และ BMW ที่ให้ไทยเป็นฐานการผลิตเพื่อการส่งออกไปยังจีนและภูมิภาคเอเชีย รัฐบาลไทยเองก็สนับสนุนให้ธุรกิจไทยออกไปลงทุนในเยอรมนี เพื่อเป็นฐานการผลิตในการขยายตลาดไปยังกลุ่มยูโรโซนด้วยเช่นกัน โดยเฉพาะอุตสาหกรรมเกษตรและอาหาร เนื่องจากเยอรมนีเป็นผู้ผลิตอาหารรายใหญ่ที่สุดของยุโรป