ผู้เขียน: วชิรวัฒน์ บานชื่น และพงศกร ศรีสกาวกุล

![iStock-910651836.jpg]()

![Event.png]() |

![885_20100622103059.gif]()

|

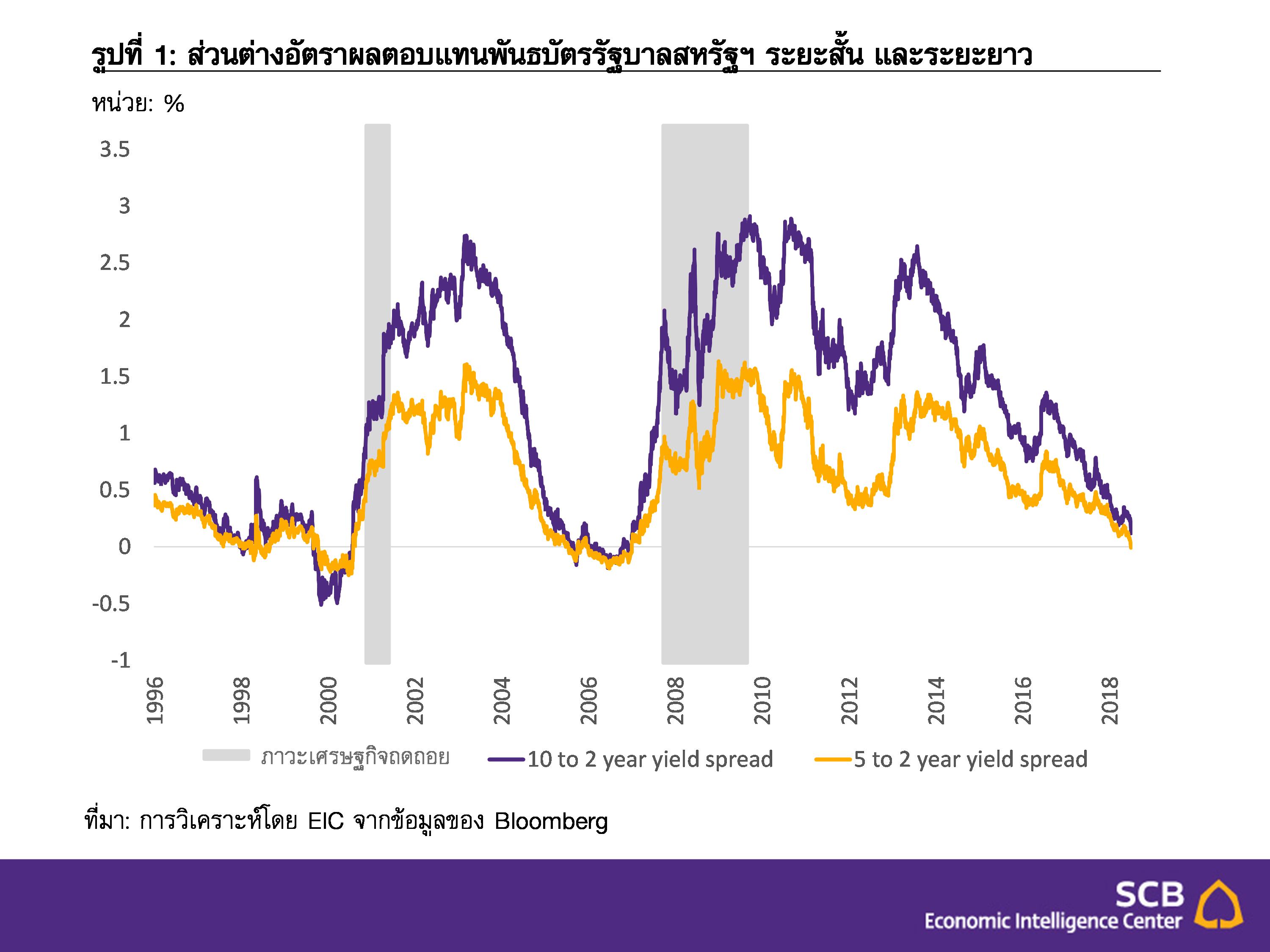

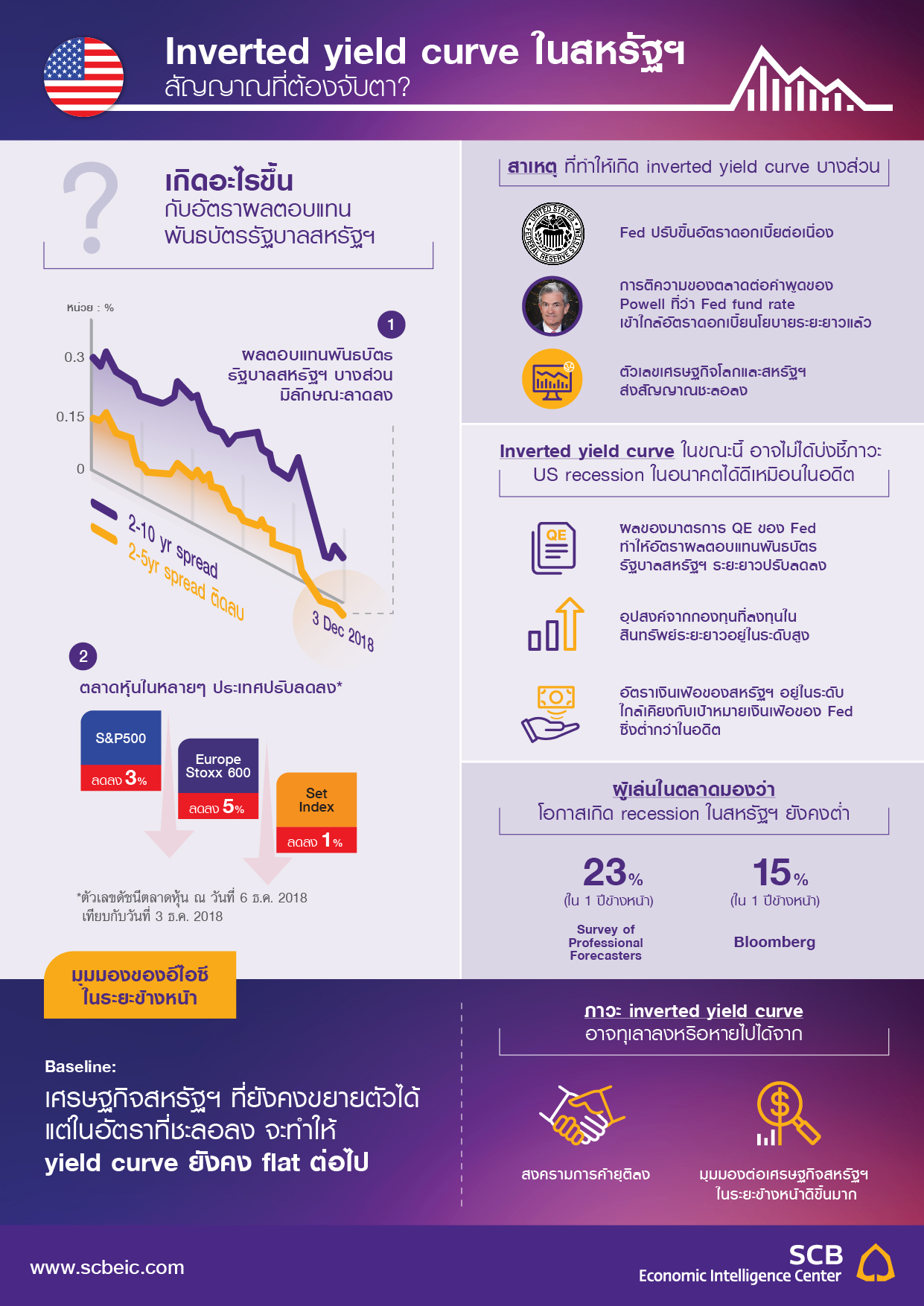

- ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ บางส่วนมีลักษณะลาดลง (partially inverted yield curve)

- อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปี สูงกว่าอัตราผลตอบแทนฯ อายุ 5 ปี (2-5yr spread ติดลบ) (รูปที่ 1)

- ขณะที่ส่วนต่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปี และอายุ 10 ปี (2-10yr spread) ซึ่งเป็นเครื่องชี้ที่นักลงทุนส่วนใหญ่ใช้คาดการณ์ภาวะเศรษฐกิจถดถอยของสหรัฐฯ (US recession) ในอนาคตมีค่าอยู่ที่ 12 bps ต่ำที่สุดในรอบกว่า 11 ปี

- ตลาดหุ้นในหลาย ๆ ประเทศปรับลดลง จากเหตุการณ์ข้างต้น ประกอบกอบกับประเด็นเรื่องสงครามการค้าที่กลับมาเพิ่มความกังวลอีกครั้งหลังทรัมป์ได้เขียนมุมมองผ่านทวิตเตอร์และมีการจับกุม CFO ของบริษัท Huawei เป็นผลให้ปิดตลาด ณ วันที่ 6 ธันวาคม 2018 ตลาดหุ้นสหรัฐฯ (S&P500) ปรับตัวลดลง 3% ตลาดหุ้นยุโรป (Europe Stoxx 600) ปรับลดลง 5% และดัชนีตลาดหลักทรัพย์ไทย (SET Index) ปรับลดลง 1% นับจากวันที่ 3 ธันวาคม 2018

|

![Analysis.png]() |

![884_20100622103051.gif]()

|

-

Inverted yield curve เกิดจากการปรับขึ้นดอกเบี้ยของ Fed การตีความของตลาดต่อคำพูดของนาย Powell และตัวเลขเศรษฐกิจที่ชะลอลง กล่าวคือ 1) Fed ปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่อง 2) นาย Jerome Powell (ประธาน Fed) และคณะกรรมการ FOMC บางท่าน กล่าวว่าระดับของ Fed fund rate ณ ปัจจุบันที่ 2.00-2.25 นั้นกำลังเข้าใกล้อัตราดอกเบี้ยนโยบายในระยะยาว (neutral rate) ซึ่งทำให้ตลาดตีความว่าวัฏจักรดอกเบี้ยขาขึ้นของ Fed อาจใกล้สิ้นสุดลง (Fed dovish มากขึ้น) และ 3) ตัวเลขเศรษฐกิจโลกและสหรัฐฯ ที่เริ่มส่งสัญญาณชะลอตัวลง ไม่ว่าจะเป็นตัวเลขดัชนีผู้จัดการฝ่ายจัดซื้อโลก (global PMI) ที่เริ่มชะลอตัว ตัวเลขการใช้จ่ายภาคการก่อสร้างของสหรัฐฯ ที่เบาลง และการชะลอตัวของตัวเลขภาคอสังหาริมทรัพย์ของสหรัฐฯ

-

อีไอซีมองว่า Inverted yield curve ที่เกิดขึ้นบางส่วนในขณะนี้อาจไม่ใช่เครื่องชี้ถึงภาวะเศรษฐกิจถดถอยของสหรัฐฯ ในอนาคตได้แม่นยำเหมือนในอดีต เนื่องจาก 1) การดำเนินมาตรการซื้อสินทรัพย์ทางการเงิน (QE) ของ Fed ในระยะที่ผ่านมาทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวปรับตัวลดลง ดังนั้น ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวที่ต่ำ อาจไม่ได้สะท้อนว่าตลาดเชื่อว่า Fed จะต้องปรับลดอัตราดอกเบี้ยนโยบายในระยะข้างหน้าเพื่อกระตุ้นเศรษฐกิจสหรัฐฯ จากภาวะเศรษฐกิจถดถอย 2) อุปสงค์จากกองทุนที่ลงทุนในสินทรัพย์ระยะยาวเพิ่มขึ้น จากภาวะอัตราดอกเบี้ยต่ำในช่วงที่ผ่านมา เป็นผลทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวปรับตัวลดลง 3) ในช่วงที่ผ่านมา อัตราเงินเฟ้อของสหรัฐฯ อยู่ในระดับใกล้เคียงกับเป้าหมายเงินเฟ้อของ Fed ทำให้ค่าชดเชยความเสี่ยงจากอัตราเงินเฟ้อ (Inflation premium) ของอัตราผลตอบแทนฯ ปรับลดลงในช่วงที่ผ่านมา เป็นผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวปรับตัวลดลง

-

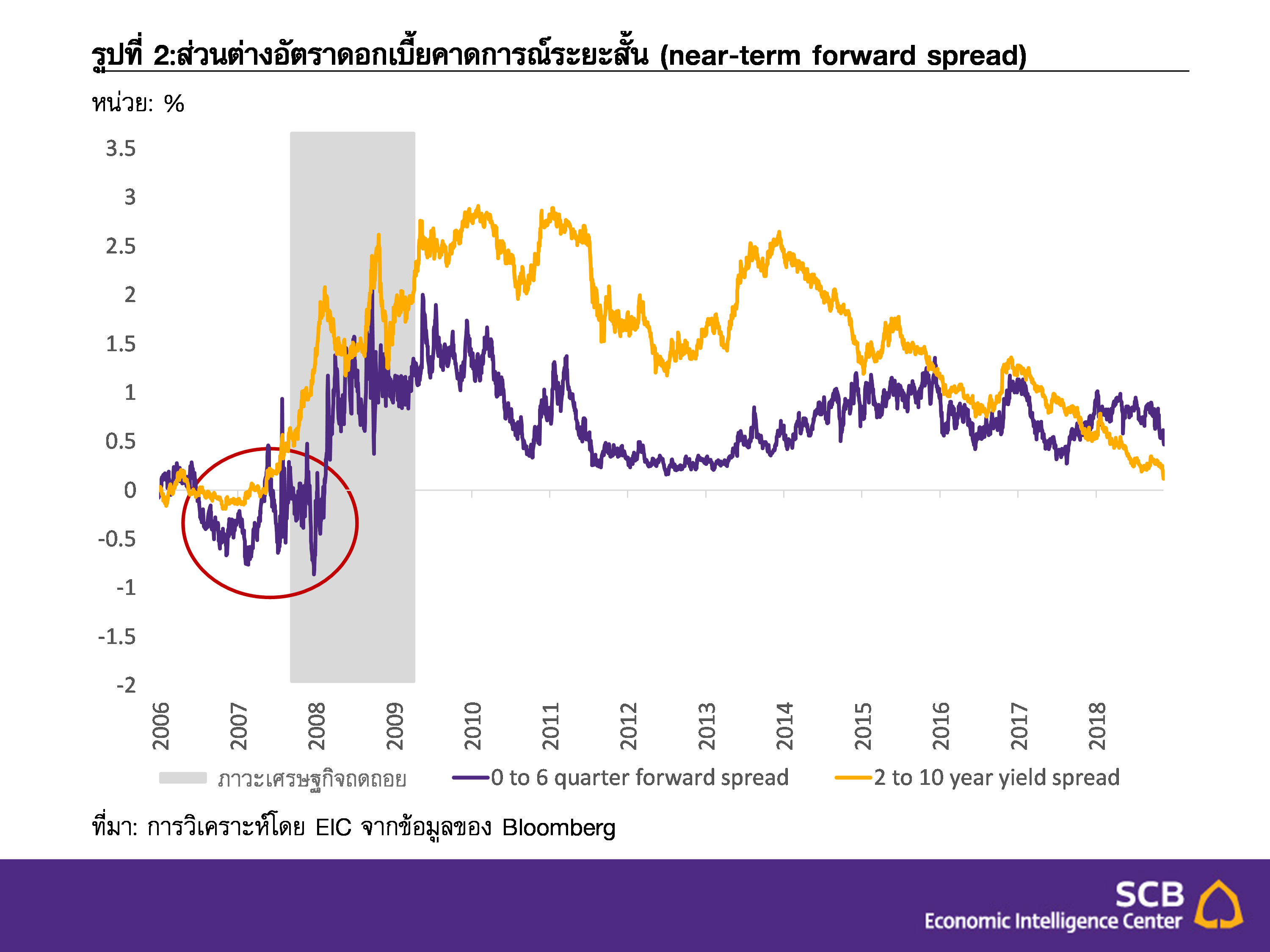

เมื่อพิจารณาจากส่วนต่างอัตราดอกเบี้ยคาดการณ์ระยะสั้น (near-term forward spread) พบว่ายังไม่เห็นสัญญาณบ่งชี้ถึงภาวะเศรษฐกิจถดถอยของสหรัฐฯ ในอนาคต จากการศึกษาของ Fed พบว่า ส่วนต่างอัตราดอกเบี้ยคาดการณ์ระยะสั้น (near-term forward spread) ซึ่งคำนวณจาก ส่วนต่างระหว่างอัตราผลตอบแทนตั๋วเงินคลัง (treasury bill) อายุ 3 เดือนและคาดการณ์อัตราผลตอบแทนตั๋วเงินคลังอายุ 3 เดือนในอีก 6 ไตรมาสข้างหน้า เป็นเครื่องชี้ถึงภาวะเศรษฐกิจถดถอยในระยะข้างหน้าได้ดีกว่าการใช้ 2-10yr spread เนื่องจาก near-term forward spread มิได้รับผลกระทบข้างเคียงจากการดำเนินนโยบาย QE โดยล่าสุดนั้น near-term forward spread ยังคงผันผวนอยู่ในช่วงบวก (รูปที่ 2) และไม่ได้มีแนวโน้มลดลงเหมือนดัง 2-10yr spread จึงยังไม่เห็นสัญญาณที่เศรษฐกิจสหรัฐฯ จะเข้าสู่ภาวะถดถอยในอนาคต

|

![TH_Infographic_Flash_yiedcurve_Dec_2018.jpg]()