BULL-BEAR: ราคาน้ำมัน (ไตรมาส 4/2018)

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2018 คลิกอ่านฉบับเต็ม

|

ราคาน้ำมัน |

2017 |

2018F |

2019F | ||||||||||

| (ค่าเฉลี่ย) | Q1 | Q2 | Q3 | Q4 | เฉลี่ย | Q1 | Q2 | Q3F | Q4F | เฉลี่ย | สูงสุด* | ต่ำสุด* | เฉลี่ย |

|

ราคาน้ำมันดิบ WTI |

52 | 48 | 48 | 55 | 51 | 63 | 68 | 69 | 73 | 68 | 74 | 59 | 72 |

| ราคาน้ำมันดิบ Brent | 54 | 50 | 52 | 61 | 54 | 67 | 75 | 73 | 79 | 73 | 79 | 62 | 80 |

*ข้อมูลจาก Leading global houses ( 25 กันยายน 2018)

ที่มา: การวิเคราะห์โดย EIC

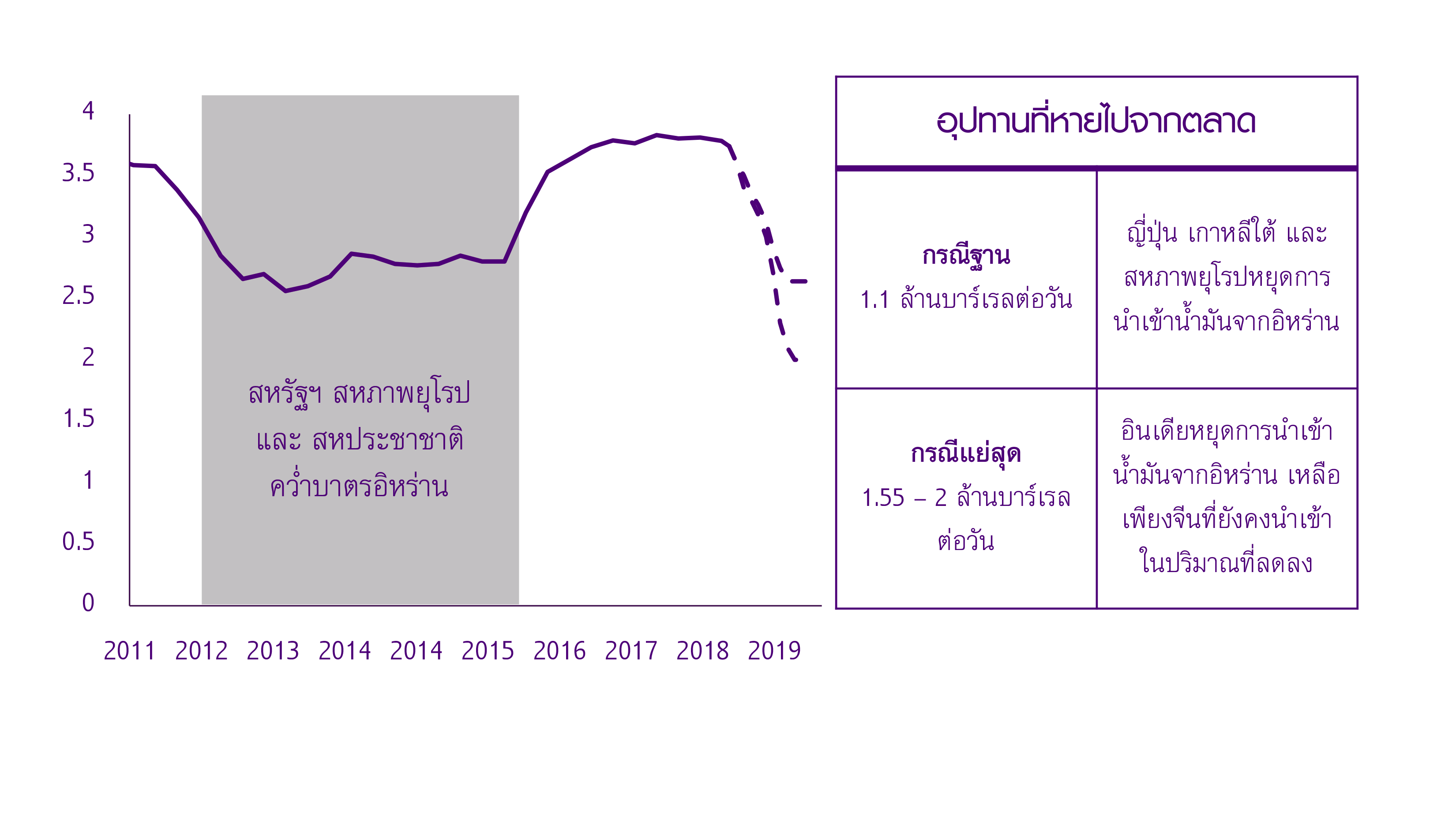

| EIC’s view: Bulls ราคาน้ำมันดิบในไตรมาส 4 มีแนวโน้มสูงขึ้น โดยปัจจัยเรื่องสหรัฐฯ คว่ำบาตรอิหร่านจะส่งผลบวกต่อราคาน้ำมันในไตรมาสนี้ เนื่องจากญี่ปุ่น เกาหลี สหภาพยุโรป และ อินเดียจะปฏิบัติตามการคว่ำบาตรของสหรัฐฯ เพื่อรักษาความสามารถในการเข้าถึงระบบการเงินของสหรัฐฯ อย่างไรก็ดี อีไอซีมองว่าประเทศที่ปัจจุบันมีความขัดแย้งกับสหรัฐฯ เช่น ตุรกีและจีน จะยังคงนำเข้าน้ำมันจากอิหร่าน ทั้งนี้ การคว่ำบาตรในครั้งนี้จะส่งผลให้อุปทานจากอิหร่านหายไปราว 1 ล้านบาร์เรลต่อวัน นอกจากนี้ ปริมาณการผลิตน้ำมันในเวเนซุเอลาที่ยังลดลงอย่างต่อเนื่องจากปัญหาทางการเมืองในประเทศเป็นอีกปัจจัยสนับสนุนราคาน้ำมันให้ปรับตัวสูงขึ้น โดยอุปทานน้ำมันดิบจากเวเนซุเอลาจะลดลงเหลือ 1 ล้านบาร์เรลต่อวันภายในสิ้นปี 2018 ในส่วนของปัจจัยที่จะกดดันราคาน้ำมันดิบมาจากการเพิ่มการผลิตของ OPEC และรัสเซียที่ตกลงเพิ่มปริมาณการผลิตเมื่อเดือนกรกฎาคมที่ผ่านมา โดยนักวิเคราะห์คาดว่าในไตรมาส 4 OPEC จะมีการผลิตอยู่ที่ราว 38 ล้านบาร์เรลต่อวัน และมี spare capacity อยู่ราว 2 - 3 ล้านบาร์เรลต่อวัน ในปี 2019 ราคาน้ำมันยังมีแนวโน้มสูงขึ้น เนื่องจากอุปทานของอิหร่านที่หายไปและความต้องการน้ำมันดิบที่คาดว่าจะเพิ่มขึ้นราว 1 ล้านบาร์เรลต่อวันเทียบกับปี 2018 ในขณะที่ downside risk ของราคาน้ำมันเป็นความเสี่ยงจากสงครามการค้าระหว่างจีนและสหรัฐฯ ซึ่งอาจส่งผลกระทบต่อเศรษฐกิจโลกและความต้องการน้ำมันที่ลดลงได้ นอกจากนี้ หากราคาน้ำมันทรงตัวอยู่ในระดับสูงอาจส่งผลให้ความต้องการน้ำมันลดลงโดยเฉพาะจากกลุ่มประเทศ EM ที่มีการเติบโตของความต้องการน้ำมันสูง รวมทั้งมีความเสี่ยงด้านค่าเงินในภาวะที่ค่าเงินสหรัฐฯ แข็งขึ้น ในด้านอุปทาน การผลิตจากสหรัฐฯ มีแนวโน้มเพิ่มขึ้นราว 5 แสนบาร์เรลต่อวันในปี 2019 อย่างไรก็ตามอุปทานจากสหรัฐฯ จะเพิ่มขึ้นในไตรมาส 2 เป็นต้นไปเมื่อท่อขนส่งน้ำมันทยอยเปิด ซึ่งอาจส่งผลให้ความตึงตัวของอุปทานน้ำมันในตลาดโลกมีแนวโน้มลดลงในไตรมาส 3 และไตรมาส 4 ของปี 2019 นอกจากนี้ อุปทานจากผู้ผลิต non-OPEC non-OECD เช่น บราซิล และรัสเซีย มีแนวโน้มเพิ่มขึ้นราว 3 แสนบาร์เรลต่อวันและ 1 แสนบาร์เรลต่อวัน ตามลำดับ อย่างไรก็ดี ความเสี่ยงด้านภูมิรัฐศาสตร์ (geo-political risk) ปัญหาทางการเมืองของเวเนซุเอลา ซีเรีย ไนจีเรีย และลิเบียยังคงเป็นปัจจัยกดดันอุปทานน้ำมันในปี 2019 |

| BULLs | BEARs |

|

|