แนวโน้มอัตราดอกเบี้ย และอัตราแลกเปลี่ยน ปี 2018 (ไตรมาส 4/2018)

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2018 คลิกอ่านฉบับเต็ม

อัตราดอกเบี้ยนโยบาย

อีไอซีคาดว่า กนง. จะขึ้นอัตราดอกเบี้ยนโยบายจาก 1.50% เป็น 1.75% ในการประชุม กนง. ครั้งแรกปี 2019 หรืออย่างเร็วในช่วงการประชุมเดือนธันวาคมปีนี้ โดยสาเหตุหลักมาจากความกังวลในเรื่องเสถียรภาพระบบการเงิน และความจำเป็นของการสร้างขีดความสามารถในการดำเนินนโยบายทางการเงิน (policy space) ในอนาคต โดย กนง. ได้สื่อสารอย่างต่อเนื่องว่ามีความกังวลต่อภาวะการประเมินความเสี่ยงต่ำกว่าที่ควรภายใต้ภาวะดอกเบี้ยต่ำ รวมทั้งแสดงความกังวลมากขึ้นในช่วงหลังต่อการก่อหนี้ใหม่ในภาคครัวเรือนที่เร่งตัวขึ้น และมองว่าอัตราดอกเบี้ยที่ต่ำมากอย่างยาวนานเป็นปัจจัยหนึ่งที่ทำให้เกิดการสะสมความเปราะบางซึ่งอาจนำไปสู่ปัญหาเสถียรภาพระบบการเงินในอนาคต นอกจากนี้ ช่องว่างการผลิต (output gap) ที่ปิดลงในไตรมาสแรกของปี เศรษฐกิจที่มีแนวโน้มขยายตัวเหนือระดับศักยภาพต่อไป รวมไปถึงอัตราเงินเฟ้อทั่วไปที่มีแนวโน้มทรงตัวอยู่ในกรอบเป้าหมายได้ในปี 2018 และ 2019 จะทำให้ กนง. สามารถปรับขึ้นอัตราดอกเบี้ยนโยบายได้ นอกจากนี้ ในระยะข้างหน้าเศรษฐกิจอาจเผชิญหน้ากับปัจจัยลบที่ทำให้เศรษฐกิจถดถอย ซึ่ง กนง. จำเป็นต้องใช้นโยบายการเงินแบบผ่อนคลายเพื่อกระตุ้นเศรษฐกิจ จึงมีความจำเป็นที่ต้องสร้างขีดความสามารถในการดำเนินนโยบายทางการเงิน (policy space) ไว้เพื่อรองรับกับวัฏจักรเศรษฐกิจที่อาจชะลอลงในระยะข้างหน้า สำหรับแนวโน้มการปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่องโดยธนาคารกลางในต่างประเทศนั้น อีไอซีมองว่าไม่ใช่ปัจจัยสำคัญสำหรับพิจารณานโยบายการเงินของ กนง. เนื่องจากไทยมีสถานะการเงินระหว่างประเทศที่แข็งแกร่ง ทั้งดุลบัญชีเดินสะพัดไทยที่เกินดุลในระดับสูงและเงินทุนสำรองที่มีขนาดใหญ่สามารถรองรับความผันผวนจากเงินทุนเคลื่อนย้ายได้

อีไอซีมองว่าวัฏจักรการขึ้นอัตราดอกเบี้ยนโยบายในรอบนี้จะเป็นการปรับขึ้นอย่างค่อยเป็นค่อยไป และจุดสูงสุดของอัตราดอกเบี้ยนโยบายในวัฏจักรนี้จะต่ำกว่าวัฏจักรในอดีต หากพิจารณาวัฏจักรดอกเบี้ยขาขึ้นในอดีตจะพบว่าอัตราการขึ้นดอกเบี้ยนโยบายจะค่อนข้างเร็ว ประมาณ 2% ต่อปี โดยเฉลี่ยจะขึ้นในเกือบทุกรอบการประชุมของ กนง. เนื่องจากอัตราเงินเฟ้อของไทยในช่วงนั้นค่อนข้างสูง ซึ่งเป็นผลจากราคาน้ำมันที่เพิ่มสูงขึ้นอย่างรวดเร็ว จึงทำให้ กนง. ต้องรีบปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่องเพื่อลดความร้อนแรงของเศรษฐกิจและรักษาระดับของอัตราเงินเฟ้อให้อยู่ในกรอบเป้าหมาย แต่ในช่วงทศวรรษที่ผ่านมา แนวโน้มค่าเฉลี่ยอัตราเงินเฟ้อของไทยได้ปรับตัวลดลง เนื่องด้วยปัจจัยเชิงโครงสร้างทางเศรษฐกิจที่เปลี่ยนแปลงไป จากกระแสโลกาภิวัตน์การขยายตัวของ e-commerce ที่ทำให้เกิดการแข่งขันด้านราคา การพัฒนาของเทคโนโลยีที่เพิ่มประสิทธิภาพและลดต้นทุนการผลิต รวมไปถึงการเข้าสู่สังคมผู้สูงอายุ ทำให้ความต้องการใช้เงินเพื่อการลงทุนในช่วงที่ผ่านมาอยู่ในระดับต่ำเมื่อเทียบกับการออม ด้วยเหตุนี้ความจำเป็นที่ กนง. ต้องรีบปรับขึ้นอัตราดอกเบี้ยอย่างรวดเร็วจึงลดน้อยลง นอกจากนี้ หนี้ครัวเรือนที่ปรับขึ้นจาก 40% ต่อ GDP ในปี 2003 มาอยู่ที่ 78% ต่อ GDP ในปัจจุบัน จะทำให้การขึ้นอัตราดอกเบี้ยส่งผลกระทบต่อเศรษฐกิจมากขึ้น เพราะภาระการชำระหนี้เพิ่มสูงขึ้นมากกว่าในอดีต โดยเฉพาะอย่างยิ่งในช่วงนี้ที่คุณภาพสินเชื่อเพื่อการบริโภค และสินเชื่อ SME ยังคงโน้มแย่ลง ดังนั้น กนง. น่าจะปรับขึ้นดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไปในวัฎจักรดอกเบี้ยขาขึ้นรอบนี้ พร้อมรอดูความชัดเจนของข้อมูลทางเศรษฐกิจต่อไปด้วย (data dependent) โดยในครึ่งแรกของปี 2019 อีไอซีมองว่า กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบายประมาณ 2 ครั้ง ครั้งละ 25bps และไม่ขึ้นดอกเบี้ยติดต่อกันในทุกการประชุม เพื่อไม่ให้กระทบต่อโมเมนตัมการขยายตัวของเศรษฐกิจและเงินเฟ้อมากเกินไป แต่จะใช้มาตรการดูแลรักษาเสถียรภาพเศรษฐกิจ (macro-prudential) ในจุดที่มีความเปราะบางเพื่อจัดการกับปัญหาเสถียรภาพระบบการเงินควบคู่ไปด้วย ส่วนการปรับขึ้นดอกเบี้ยหลังจากนั้นจะขึ้นกับข้อมูลเศรษฐกิจและการสื่อสารของ กนง. ในระยะต่อไป

ตลาดพันธบัตรรัฐบาลไทยระยะสั้น

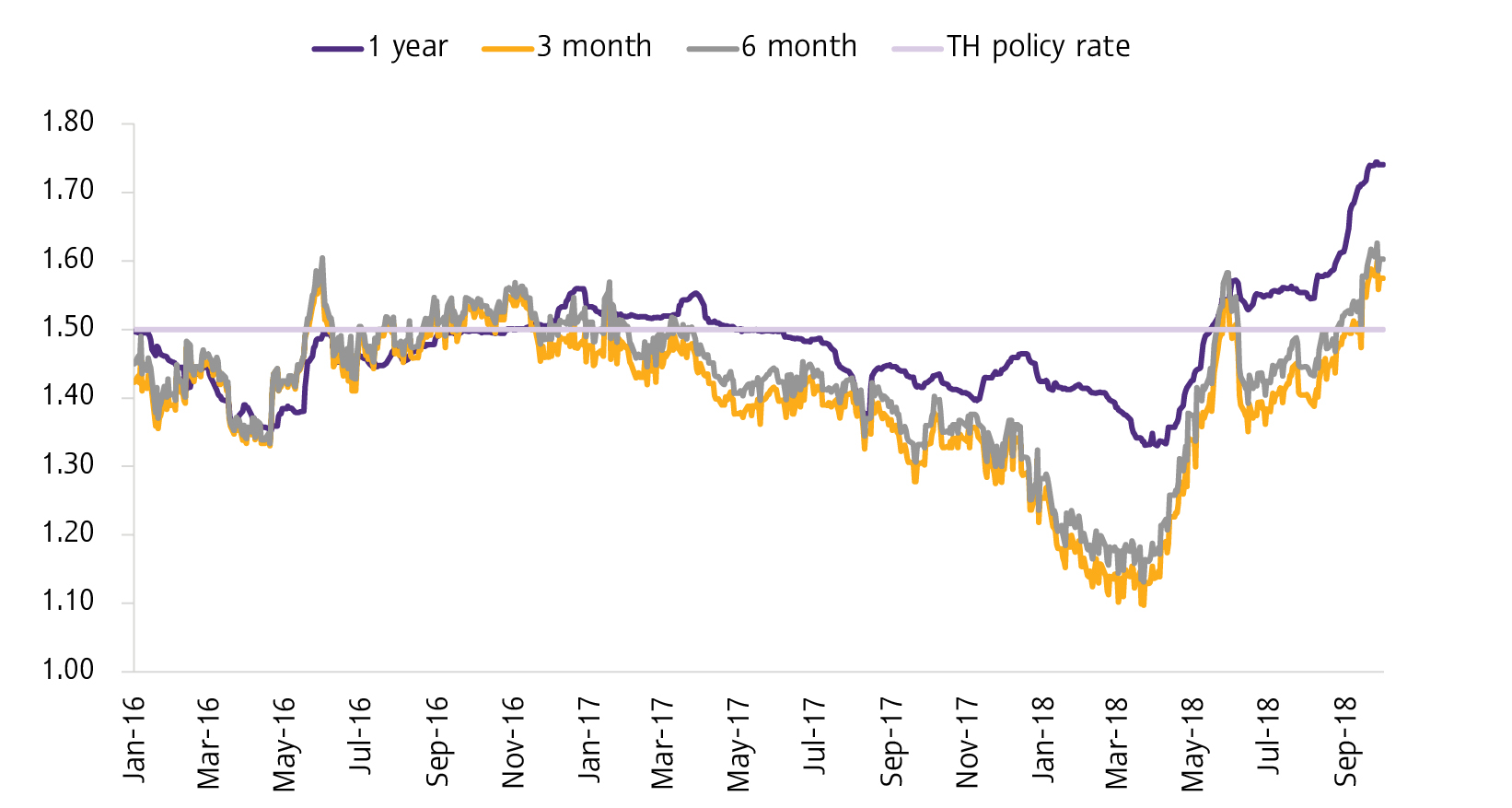

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นอายุ 1 ปี ในช่วงที่ผ่านมาปรับตัวสูงขึ้นจากปริมาณพันธบัตรที่เพิ่มขึ้น เงินทุนไหลออกจากตลาดพันธบัตรไทย และการคาดการณ์การขึ้นอัตราดอกเบี้ยในอนาคต (รูปที่ 1) โดยในช่วงที่ผ่านมา ธปท. ได้มีการเพิ่มวงเงินการออกพันธบัตรระยะสั้น (อายุ 3-6 เดือน) เป็นระยะ ๆ จนเข้าใกล้ระดับเดียวกับเมื่อ เมษายน ปี 20178 อีกทั้งเม็ดเงินลงทุนต่างชาติสู่ตลาดพันธบัตรไทยได้ชะลอลงในช่วงไตรมาส 2 และต้นไตรมาส 3 ซึ่งเป็นผลจากความกังวลเรื่องสงครามการค้าที่มีความตึงเครียดมากขึ้น รวมไปถึงการปรับขึ้นอัตราดอกเบี้ยของประเทศเศรษฐกิจหลักบางประเทศ ทำให้นักลงทุนขายพันธบัตรรัฐบาลไทยระยะสั้นเพื่อทำกำไรจากการถือครองในช่วงที่ผ่านมา นอกจากนี้ นักลงทุนได้ปรับคาดการณ์การขึ้นอัตราดอกเบี้ยนโยบายของ ธปท. โดยมองว่าจะมีการขึ้นดอกเบี้ยอย่างน้อย 25 bps ในช่วง 6 เดือนข้างหน้า ทำให้มีการขายพันธบัตรรัฐบาลระยะสั้นไป

ล่วงหน้าเพื่อลดผลขาดทุนจากราคาพันธบัตรที่อาจปรับตัวลดลง

รูปที่ 1 : ผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นปรับตัวสูงขึ้นในไตรมาสที่ผ่านมา โดยผลตอบแทนฯ ระยะ 1 ปี และ 6 เดือน สูงกว่าอัตราดอกเบี้ยนโยบาย

อัตราดอกเบี้ยนโยบาย และอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย และสมาคมตราสารหนี้แห่งประเทศไทย

มองไปข้างหน้า อีไอซีคาดว่าอัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นอาจปรับตัวสูงขึ้นได้อีกเล็กน้อยในช่วงปลายปี เป็นผลมาจาก 1) ธปท. มีแนวโน้มส่งสัญญาณที่ชัดเจนขึ้นต่อการปรับขึ้นอัตราดอกเบี้ยนโยบาย ซึ่งจะทำให้นักลงทุนขายพันธบัตรรัฐบาลระยะสั้นต่อเนื่อง 2) การดำเนินนโยบายการเงินที่ตึงตัวขึ้นของ Fed ทำให้ส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐฯ และไทยกว้างขึ้น ความน่าสนใจต่อการลงทุนในพันธบัตรรัฐบาลไทยระยะสั้นจึงลดลง อย่างไรก็ตาม อีไอซีมองว่าอัตราดอกเบี้ยพันธบัตรรัฐบาลระยะสั้นจะปรับตัวสูงขึ้นอีกไม่มากในช่วงปีนี้ เนื่องจาก ในปัจจุบันอัตราผลตอบแทนพันธบัตรระยะ 1 ปีได้ปรับตัวสูงขึ้นจนอยู่เหนืออัตราดอกเบี้ยนโยบายกว่า 25 bps แล้ว ทั้งนี้ อีไอซีมองว่าอัตราดอกเบี้ยพันธบัตรรัฐบาลระยะสั้นจะสามารถอยู่ในระดับที่สูงกว่าอัตราดอกเบี้ยนโยบายได้ต่อไป หากเงินบาทไม่แข็งค่าขึ้นมากจนทำให้ ธปท. ต้องลดวงเงินการออกพันธบัตรอีกครั้ง สำหรับในปี 2019 อัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นมีแนวโน้มปรับสูงขึ้นต่อเนื่อง ซึ่งจะเป็นไปตามทิศทางอัตราดอกเบี้ยนโยบายของไทยเป็นสำคัญ

ตลาดพันธบัตรรัฐบาลไทยระยะยาว

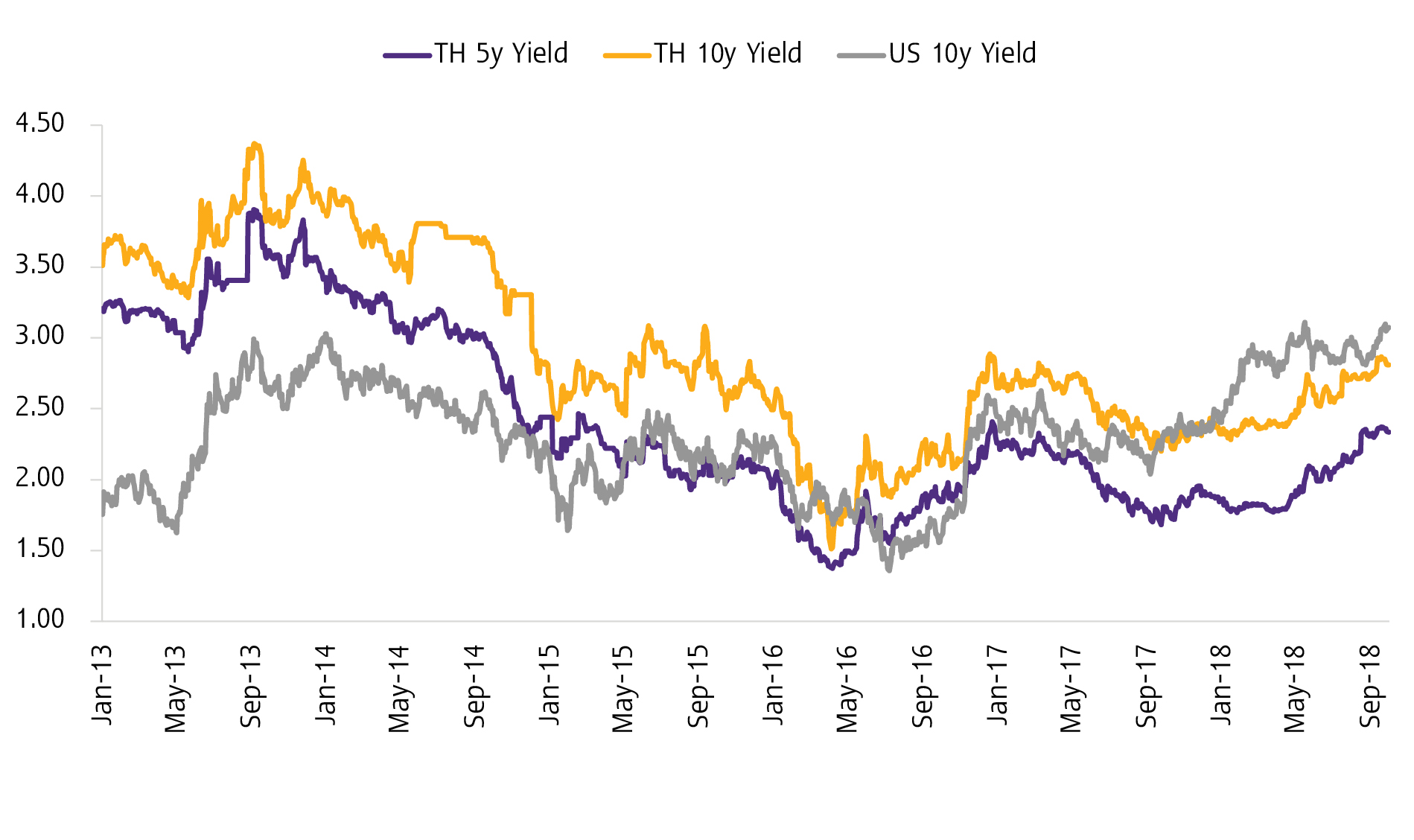

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอายุ 10 ปี ในช่วงที่ผ่านมาปรับตัวสูงขึ้นตามอัตราผลตอบแทนพันธบัตรสหรัฐฯ และการขยายตัวของเศรษฐกิจไทยที่ปรับตัวดีกว่าที่คาด (รูปที่ 23) โดยในช่วงที่ผ่านมาอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวสูงขึ้นอย่างค่อยเป็นค่อยไปตามคาดการณ์อัตราเงินเฟ้อที่ปรับสูงขึ้นอย่างช้า ๆ แม้ตลาดแรงงานสหรัฐฯ จะตึงตัวมากขึ้นอย่างต่อเนื่อง ด้วยเหตุนี้ แรงกดดันต่ออัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวจากภาคต่างประเทศจึงมีไม่มากนัก สำหรับปัจจัยในประเทศ พบว่าตัวเลขการขยายตัวของเศรษฐกิจไทยปรับตัวสูงขึ้นกว่าที่คาด ทำให้นักลงทุนบางกลุ่มเชื่อว่าอัตราเงินเฟ้อไทยว่าจะเร่งตัวขึ้นจึงเป็นผลให้อัตราผลตอบแทนพันธบัตรระยะยาวของไทยปรับตัวสูงขึ้นบ้างเป็นบางช่วง อย่างไรก็ดี นักลงทุนต่างชาติมีความต้องการถือครองพันธบัตรรัฐบาลไทยบางรุ่นเพิ่มขึ้นเพื่อปรับสัดส่วนการลงทุน หลังมีการเปลี่ยนรุ่นพันธบัตรอ้างอิงใน global bond index จึงทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวปรับเพิ่มขึ้นไม่มากนัก

รูปที่ 2 : อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวปรับตัวสูงขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และการขยายตัวของเศรษฐกิจไทยที่ปรับตัวดีกว่าที่คาด

อัตราผลตอบแทนพันธบัตรรัฐบาลไทย และสหรัฐฯ ระยะยาว

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

มองไปข้างหน้าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวมีแนวโน้มปรับสูงขึ้นอีกเล็กน้อยตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว และแนวโน้มเศรษฐกิจไทยที่จะยังคงขยายตัวต่อไป โดยปัจจัยที่จะทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เพิ่มขึ้น คือ 1) คาดการณ์อัตราเงินเฟ้อของสาธารณะจะปรับตัวสูงขึ้นตามภาวะตลาดแรงงานที่ตึงตัวและเข้าใกล้การจ้างงานเต็มที่ และ 2) แนวโน้มการเพิ่มปริมาณการออกพันธบัตรรัฐบาลสหรัฐฯ เพื่อมาสนับสนุนการขาดดุลการคลังที่จะเพิ่มสูงขึ้นโดยปัจจัยเหล่านี้จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวมีแนวโน้มเพิ่มขึ้นตามไปด้วย เพราะนักลงทุนอาจมีการโยกย้ายการลงทุนไปสู่สินทรัพย์ปลอดภัยในต่างประเทศที่มีผลตอบแทนที่ดีกว่าได้ อย่างไรก็ตาม การที่เศรษฐกิจไทยมีแนวโน้มขยายตัวในอัตราเร่งที่ลดลงจะส่งผลให้ผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวไม่สามารถปรับเพิ่มขึ้นได้มาก อีกทั้ง น่าจะไม่มีการเพิ่มปริมาณการออกพันธบัตรรัฐบาลระยะยาวอย่างมีนัยในปีหน้า เนื่องจากงบประมาณขาดดุลของรัฐไม่ปรับเพิ่มจากปีที่แล้วมากนัก แม้จะมีการลงทุนในโครงการที่เกี่ยวเนื่องกับ EEC ก็ตาม เพราะเงินทุนที่ใช้สนับสนุนโครงการจะมาจากแหล่งทุนอื่น

1 เมื่อเดือน เมษายน 2017 ธปท. ได้ลดวงเงินการออกพันธบัตรระยะสั้นอายุ 3-6 เดือน ในแต่ละช่วงอายุเป็นจาก 4 หมื่นล้านบาทต่อเดือน เป็น 3 หมื่นล้านบาทต่อเดือน เพื่อลดการเข้ามาเก็งกำไรค่าเงินบาทของนักลงทุนต่างชาติ