จับตาการฟื้นตัวของตลาดแรงงานไทย

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2018 คลิกอ่านฉบับเต็ม

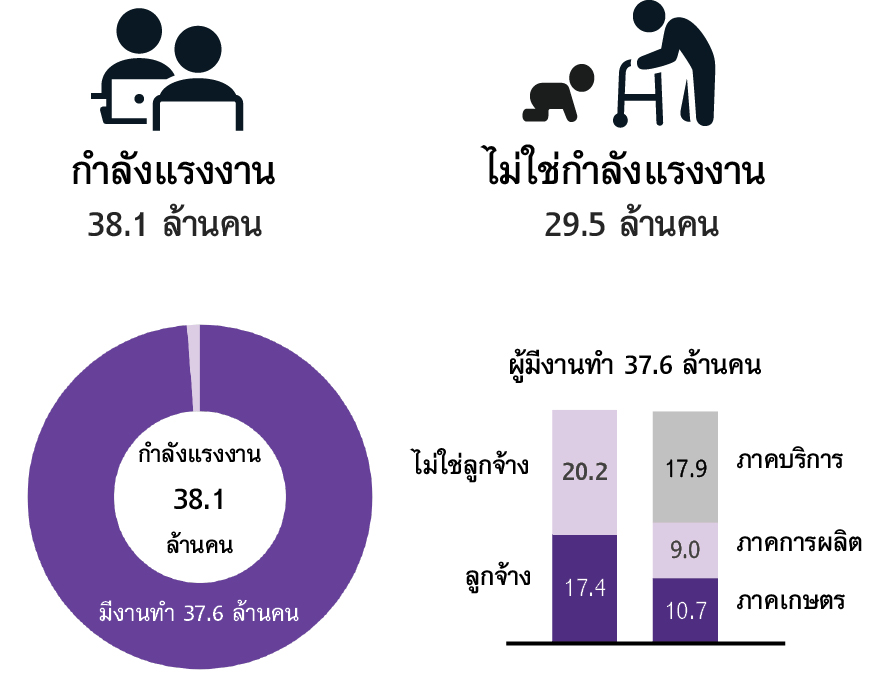

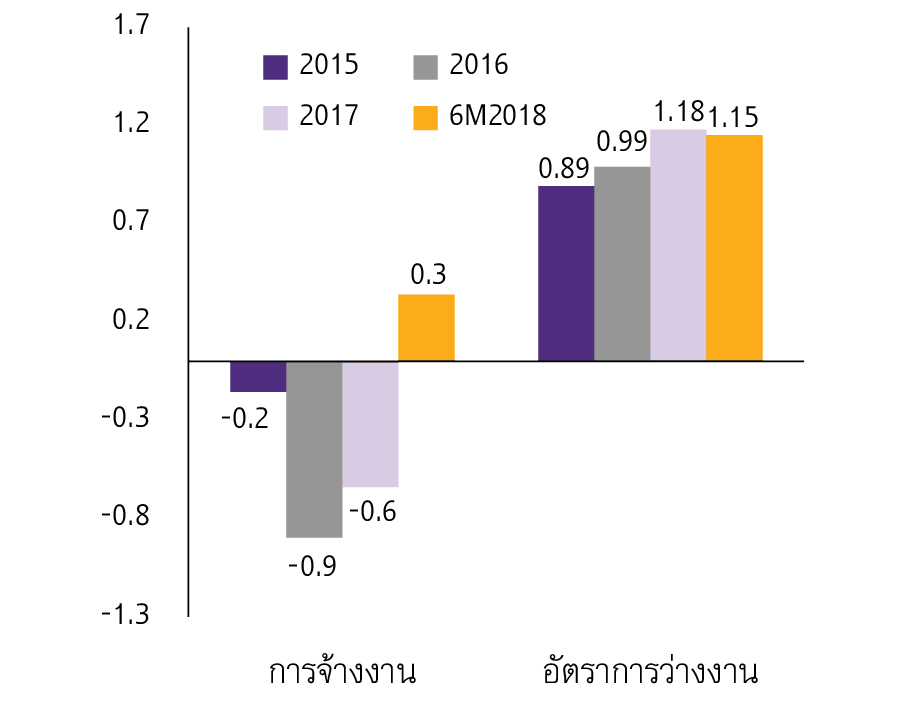

ตลาดแรงงานของไทยในภาพรวมในช่วง 6 เดือนแรกของปี 2018 ฟื้นตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้าจากทั้งจำนวนผู้มีงานทำและค่าจ้างที่เพิ่มขึ้น โดยเป็นการเพิ่มขึ้นในด้านจำนวนผู้มีงานทำเฉลี่ยราว 1.25 แสนคน คิดเป็นการเพิ่มขึ้นเล็กน้อยที่ 0.3%YOY ฟื้นตัวจากการหดตัวเฉลี่ยทั้งปี 2017 ที่ -0.6%YOY ส่งผลให้อัตราการว่างงานลดลงมาอยู่ที่ 1.15% ต่อกำลังแรงงานรวม จากค่าเฉลี่ยในปีที่แล้วที่ 1.18% ขณะที่ค่าจ้างรายเดือนของกลุ่มลูกจ้างในช่วงเดียวกันก็เพิ่มสูงขึ้น 2.4%YOY มาอยู่ที่ 14,660 บาทต่อคน ซึ่งเป็นการปรับเพิ่มขึ้นในหลายอุตสาหกรรมที่มีการจ้างงานสูง ได้แก่ ภาคการผลิต การก่อสร้าง ค้าส่งค้าปลีก และโรงแรมและร้านอาหาร (รูปที่ 1)

รูปที่ 1: การจ้างงานในภาพรวมครึ่งแรกปี 2018 ที่ขยายตัวเล็กน้อยส่งผลให้อัตราการ

ว่างงานลดลงมาอยู่ที่ 1.15% ต่อกำลังแรงงานรวม

|

ภาวะการมีงานทำปี 2017 หน่วย: %YOY |

อัตราการขยายตัวของการจ้างงาน และอัตราการว่างงาน หน่วย: %YOY |

|

|

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

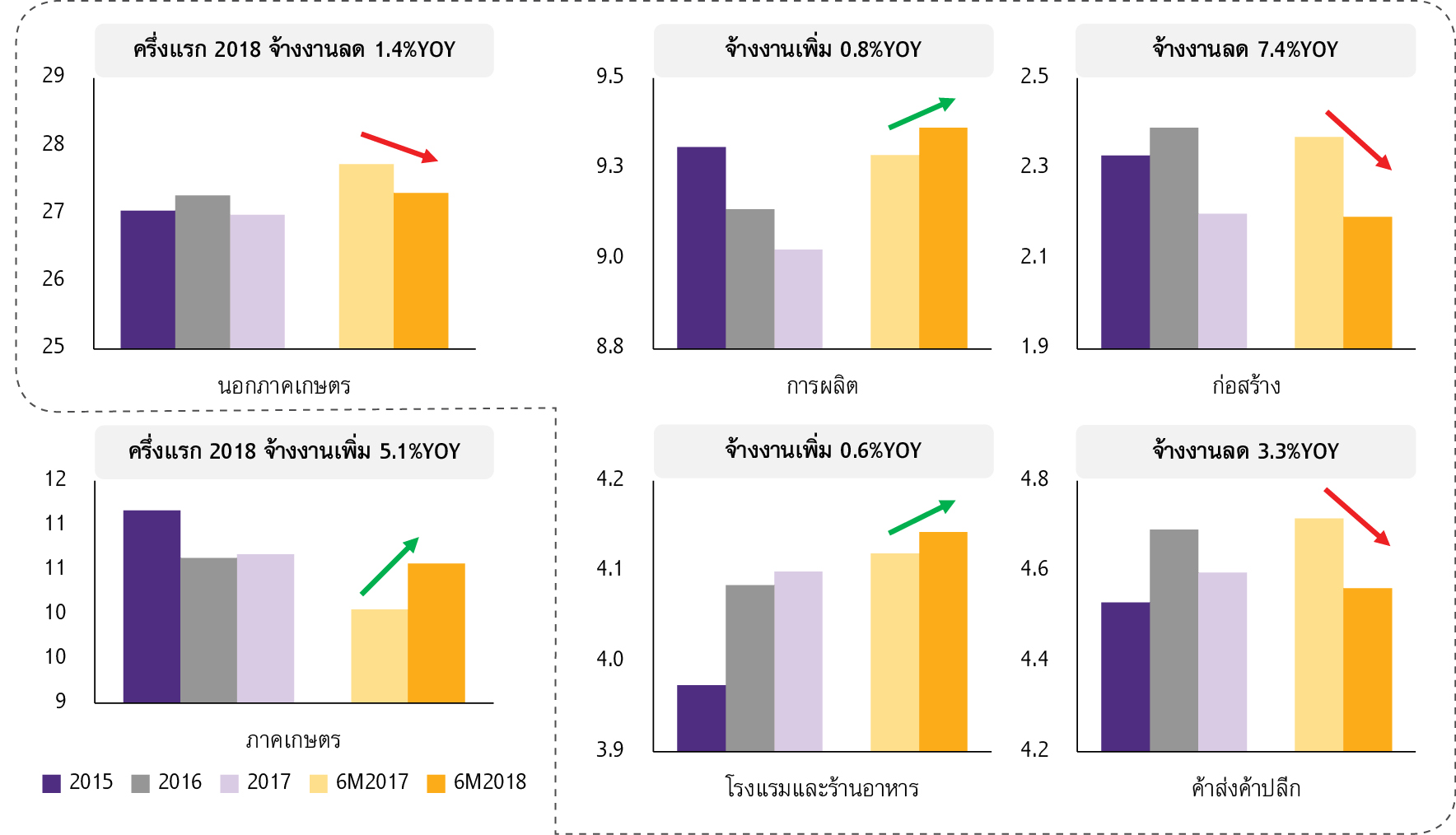

จำนวนผู้มีงานทำไม่ได้เพิ่มขึ้นในทุกสาขา จำนวนผู้มีงานทำที่เพิ่มขึ้นมาจากภาคเกษตร และส่วนที่เกี่ยวโยงกับการขยายตัวของอุปสงค์จากต่างประเทศเป็นสำคัญ โดยผู้มีงานทำในภาคเกษตรเพิ่มขึ้น 5.1%YOY สอดคล้องกับผลผลิตทางการเกษตรที่เพิ่มขึ้นถึงราว 12.3%YOY ในช่วงเดียวกัน ขณะที่ส่วนที่เชื่อมโยงกับอุปสงค์ต่างประเทศ ได้แก่ ภาคการผลิต (manufacturing) และโรงแรมและร้านอาหาร ที่มีการเติบโตดีในช่วงครึ่งปีแรก มีผู้มีงานทำเพิ่มขึ้นที่ 0.8%YOY และ 0.6%YOY ตามลำดับ อย่างไรก็ตาม จำนวนผู้มีงานทำนอกภาคเกษตรในภาพรวมยังคงลดลงที่ -1.4%YOY เป็นผลมาจากการลดลงในภาคการก่อสร้างและภาคค้าส่งค้าปลีกเป็นสำคัญ (รูปที่ 2)

รูปที่ 2: การจ้างงานในภาพรวมครึ่งแรกปี 2018 ที่เพิ่มขึ้นมาจากการขยายตัวของภาคเกษตร ขณะที่ผู้มีงานทำภาคการก่อสร้างและค้าส่งค้าปลีกลดลง

จำนวนการจ้างงาน

หน่วย: ล้านคน

หมายเหตุ: การจ้างงานครึ่งแรกปี 2018 ของแรงงานภาคเกษตร และนอกภาคเกษตร มีสัดส่วน 28% และ 72% ของการจ้างงานทั้งหมด 37.9 ล้านคน ตามลำดับ โดยสำหรับนอกภาคเกษตร มีการจ้างงานแรงงานนอุตสาหกรรมการผลิต การก่อสร้าง โรงแรมและร้านอาหาร การค้าส่งค้าปลีก และการบริการอื่นๆ คิดเป็น 25% 6% 11% 12% และ 19% ของการจ้างงานทั้งหมด ตามลำดับ

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

จำนวนผู้มีงานทำที่เพิ่มขึ้นมาจากกลุ่มที่ไม่ใช่ลูกจ้าง เช่น การออกไปทำธุรกิจที่มีลูกจ้าง (employer) หรือการประกอบอาชีพอิสระ (self-employed) โดยจำนวนผู้มีงานทำที่ไม่ใช่ลูกจ้างเพิ่มขึ้นจากปีก่อนหน้าถึงราว 8.1 แสนคน ในจำนวนนี้ถือเป็นการเพิ่มขึ้นในภาคเกษตรเป็นสำคัญ คือ เพิ่มขึ้นกว่า 5.4 แสนคนในช่วงครึ่งปีแรก หรือคิดเป็นการเพิ่มขึ้น 6.1%YOY โดยเป็นสัดส่วนถึง 66% ของการเพิ่มขึ้นของการมีงานทำในส่วนที่ไม่ใช่ลูกจ้างในช่วงเวลาดังกล่าว ส่งผลให้จำนวนผู้มีงานทำในภาคเกษตรโดยรวมกลับมาเพิ่มขึ้นหลังจากที่มีแนวโน้มลดลงมาตลอดในช่วง 4 ปีที่ผ่านมา ทั้งนี้ รายได้ในภาคเกษตรในช่วงครึ่งปีแรกของปี 2018 เพิ่มขึ้นจากปีก่อนหน้าไม่สูงมากนักที่ราว 2.0%YOY แม้ผลผลิตจะขยายตัวที่ 12.3%YOY เนื่องจากราคาสินค้าเกษตรโดยเฉลี่ยหดตัวที่ -9.2%YOY สำหรับในสาขาอื่นๆ ก็มีจำนวนผู้มีงานทำที่ไม่ใช่ลูกจ้างเพิ่มเช่นกัน ขณะที่กลุ่มลูกจ้างมีจำนวนลดลงในทุกสาขา ทั้งภาคเกษตร การผลิต การก่อสร้าง โรงแรมและร้านอาหาร และการค้าส่งค้าปลีก ที่การจ้างงานในช่วงครึ่งแรกปี 2018 ลดลง -1.6%YOY -0.5%YOY -15.5%YOY -5.8%YOY และ -3.2%YOY ตามลำดับ สะท้อนถึงการจ้างงานลูกจ้าง

ที่ยังไม่ฟื้นตัว แม้กิจกรรมการผลิตในทุกสาขาจะมีการขยายตัวจากการเติบโตที่ดีของภาคการส่งออก (รูปที่ 3)

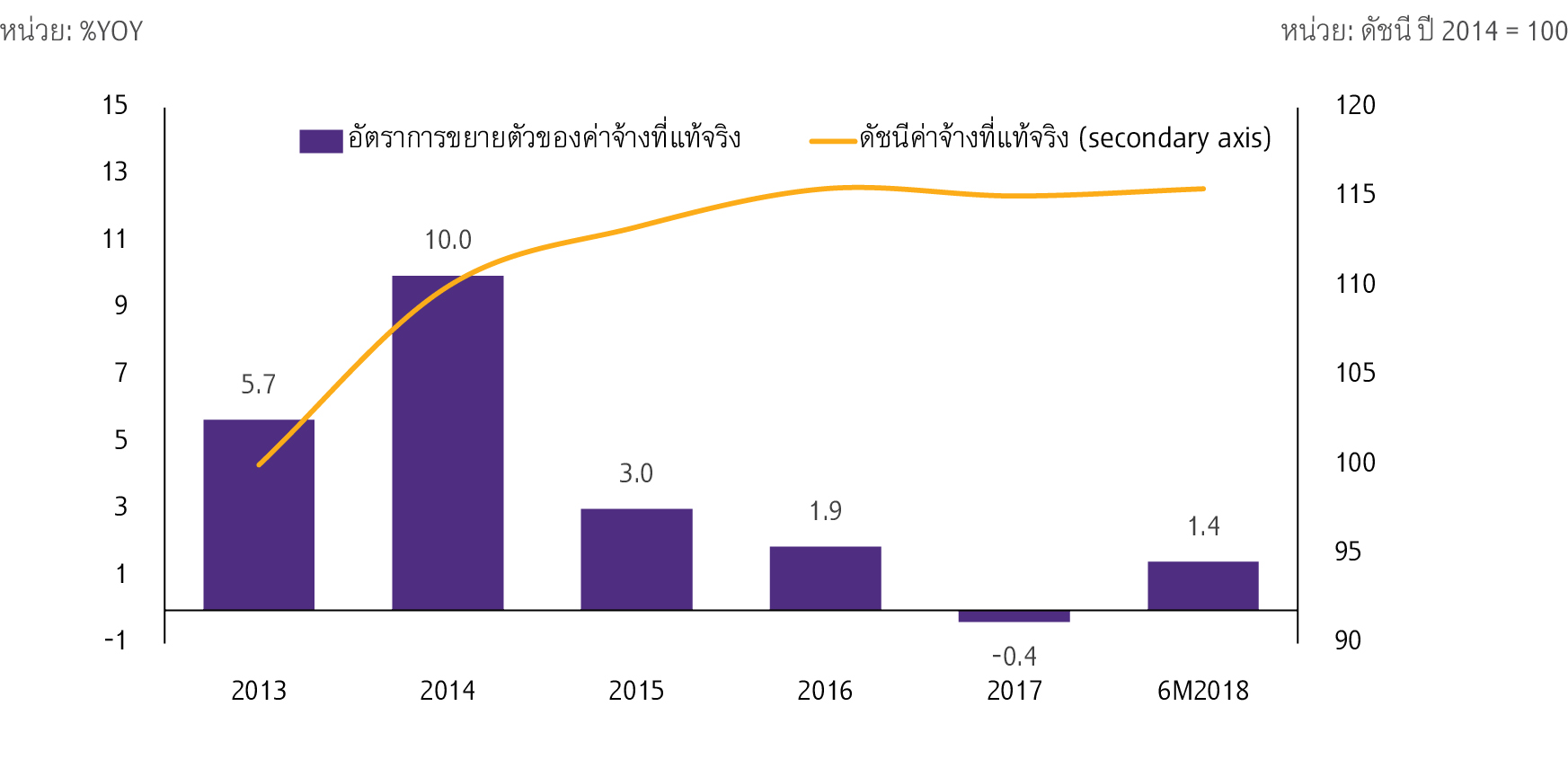

สำหรับกลุ่มลูกจ้าง ค่าจ้างปรับตัวดีขึ้นแต่ยังเป็นเพียงการฟื้นตัวในอัตราที่ไม่สูงนัก โดยเฉพาะเมื่อหักผลของเงินเฟ้อ แม้ในช่วงครึ่งปีแรกค่าเฉลี่ยของค่าจ้างในภาพรวมจะปรับตัวดีขึ้น แต่เมื่อพิจารณาเทียบกับช่วง 5 ปีที่ผ่านมายังถือว่าเพิ่มขึ้นไม่มากนัก (รูปที่ 3) โดยเฉพาะเมื่อพิจารณาค่าจ้างที่หักผลของเงินเฟ้อหรือค่าจ้างที่แท้จริง (real wage) พบว่า ทิศทางของค่าจ้างในระยะหลังไม่ได้เพิ่มขึ้นมากนัก (stagnant) โดยค่าจ้างที่แท้จริงของลูกจ้างขยายตัวในช่วงครึ่งแรกปี 2018 เพียง 1.4%YOY ฟื้นตัวจากการหดตัวในปี 2017 และยังต่ำกว่าการขยายตัวในปี 2015-2016

รูปที่ 3 : ค่าจ้างปรับตัวดีขึ้นแต่ยังเป็นเพียงการฟื้นตัวในอัตราที่ไม่สูงนัก โดยเฉพาะเมื่อหักผลของเงินเฟ้อ

ค่าจ้างที่แท้จริงของกลุ่มลูกจ้าง*

หมายเหตุ*: ค่าจ้างหมายรวมทั้งค่าจ้าง (wage) และค่าทำงานล่วงเวลา (overtime pay) ขณะที่ค่าจ้างที่แท้จริง (real wage) คือ ค่าจ้างที่หักผลด้านราคาแล้ว

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

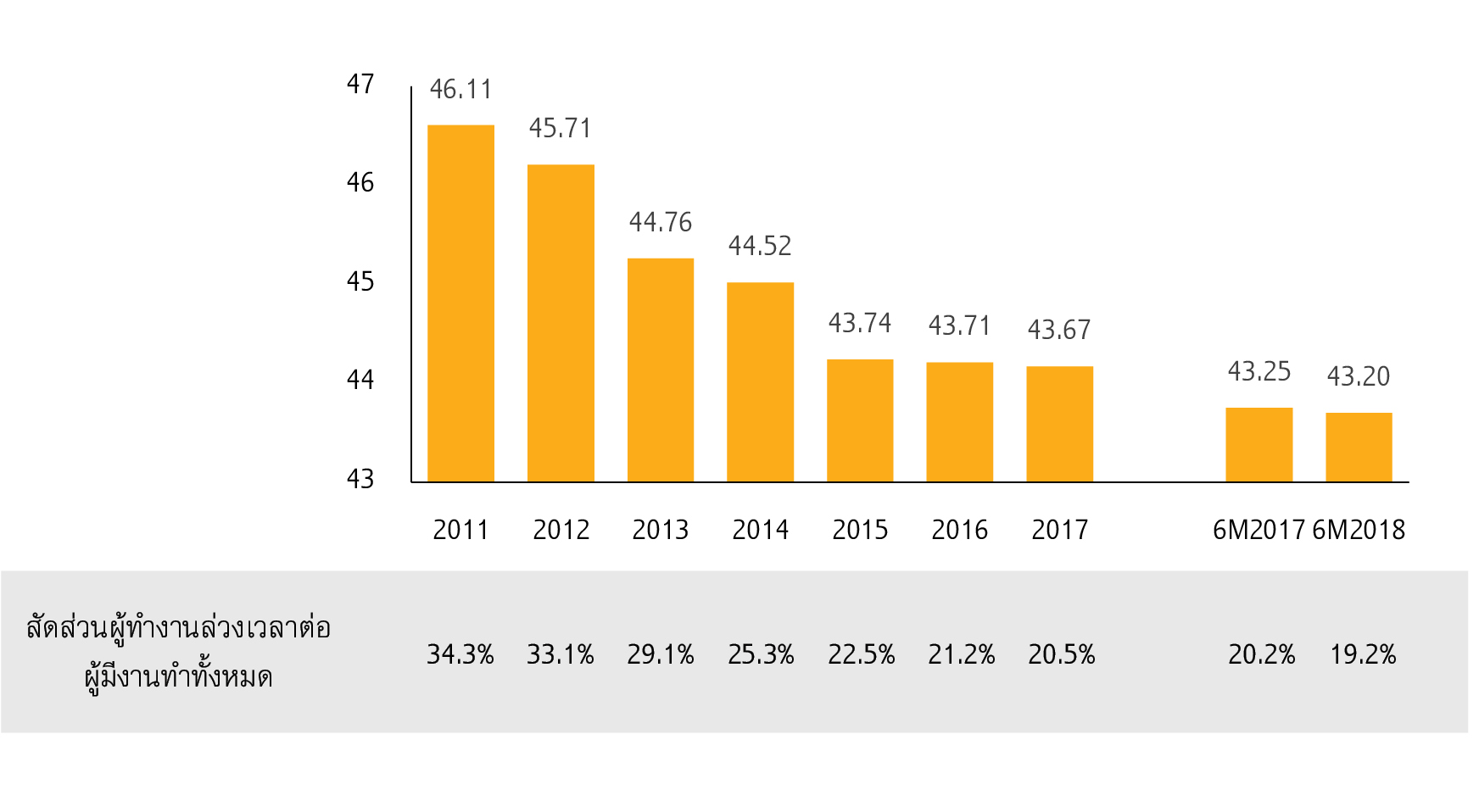

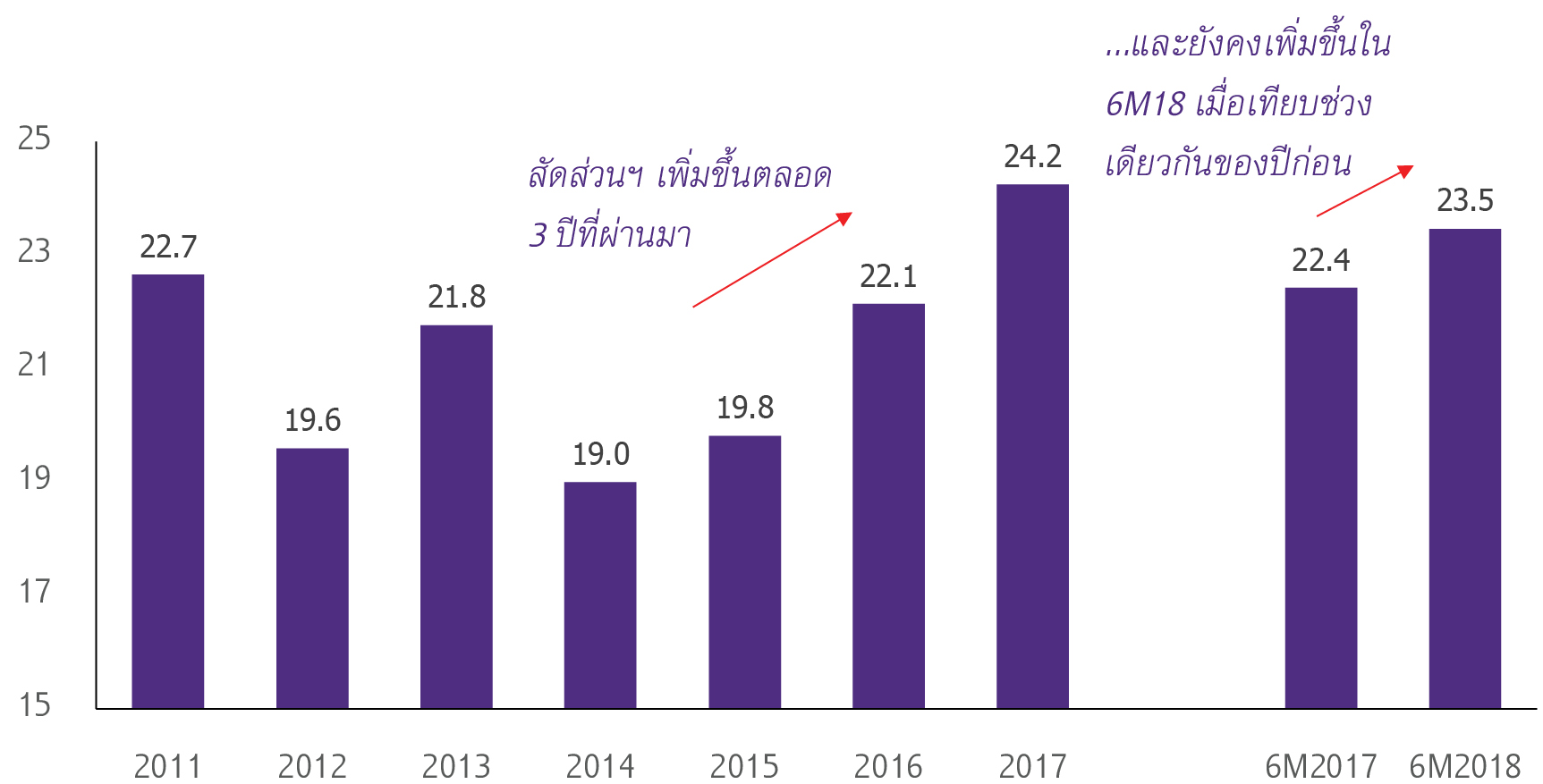

อีไอซีมองว่าสาเหตุของการที่ค่าจ้างเพิ่มขึ้นช้ามาจาก slack ที่ยังมีเหลืออยู่พอสมควรในตลาดแรงงาน โดย slack ดังกล่าวสะท้อนจาก 1) จำนวนชั่วโมงการทำงานเฉลี่ยที่ลดลง (รูปที่ 4) ซึ่งสอดคล้องกันกับ 2) จำนวนและสัดส่วนที่ลดลงของผู้ที่ทำงานล่วงเวลาหรือทำงานตั้งแต่ 50 ชั่วโมงต่อสัปดาห์ขึ้นไป และ 3) สัดส่วนที่เพิ่มขึ้นของผู้ที่ว่างงานนานกว่า 6 เดือน (รูปที่ 5) ทั้งนี้ slack ที่เกิดขึ้นอาจมีสาเหตุมาจากหลายประการ เช่น การฟื้นตัวของเศรษฐกิจที่ยังเร่งตัวได้ไม่นาน การปรับปรุงประสิทธิภาพการผลิตโดยการใช้เทคโนโลยีการผลิตแบบอัตโนมัติด้วยเครื่องจักร (automation) การทดแทนด้วยแรงงานต่างด้าว ฝีมือแรงงานที่ไม่ตรงกับความต้องการ (skill mismatch)

รูปที่ 4: ชั่วโมงการทำงานเฉลี่ยของผู้มีงานทำลดลงต่อเนื่อง สอดคล้องกับสัดส่วนผู้ทำงานล่วงเวลาที่ลดลง

ชั่วโมงทำงานเฉลี่ยต่อสัปดาห์

หน่วย: ชั่วโมงต่อสัปดาห์

หมายเหตุ: ผู้ทำงานล่วงเวลา คือผู้มีงานทำที่ทำงานตั้งแต่ 50 ชั่วโมงต่อสัปดาห์ ขึ้นไป

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

รูปที่ 5: สัดส่วนของผู้ที่ว่างงานนานกว่า 6 เดือนมีเพิ่มมากขึ้นในระยะหลัง

สัดส่วนของผู้ที่ว่างงานมากกว่า 6 เดือน

หน่วย: % ของกำลังแรงงานที่ว่างงาน

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานสถิติแห่งชาติ

ในระยะต่อไป ตลาดแรงงานไทยยังมีความท้าทายและประเด็นที่ต้องติดตามอย่างต่อเนื่อง ในส่วนของจำนวนผู้มีงานทำ ปัจจัยสำคัญประการหนึ่ง คือ ภาวะอุปสงค์จากต่างประเทศที่มีแนวโน้มชะลอตัวลงอาจส่งผลให้การเพิ่มขึ้นของจำนวนผู้มีงานทำไม่ต่อเนื่อง ขณะที่การเปลี่ยนแปลงทางเทคโนโลยีที่จะยังมีผลต่อการจ้างงานโดยเฉพาะในส่วนของชั่วโมงการทำงาน ซึ่งในช่วง 3 ปีที่ผ่านมาจำนวนผู้มีงานทำที่เกี่ยวข้องกับเครื่องจักรและโรงงาน (plant and machine operators) รวมไปถึงการทำงานล่วงเวลาในภาคการผลิตมีแนวโน้มลดลงมาโดยตลอด สำหรับแนวโน้มของค่าแรง หลังจากมีการปรับเพิ่มค่าแรงขั้นต่ำไปแล้วเมื่อเดือนเมษายนที่ผ่านมา ทางภาครัฐยังไม่ได้มีประกาศเพิ่มอีกสำหรับปีหน้าซึ่งอาจต้องรอการตัดสินใจของรัฐบาลใหม่หลังมีการเลือกตั้ง ส่วนค่าแรงในส่วนอื่นๆ ขึ้นอยู่กับผลประกอบการของบริษัทในปีนี้ และความต้องการแรงงานของภาคเอกชนในระยะข้างหน้า ทั้งนี้ การฟื้นตัวของค่าจ้างที่แท้จริงในช่วงที่ผ่านมายังถือว่าอยู่ในระดับต่ำอาจทำให้การบริโภคของกลุ่มแรงงานอาจไม่ได้เร่งตัวมากนัก การเพิ่มขึ้นของค่าจ้างจำเป็นต้องมีความต่อเนื่องอีกสักระยะหนึ่งเพื่อสร้างความเชื่อมั่นต่อกลุ่มคนดังกล่าวอันจะนำไปสู่ภาวะการจับจ่ายใช้สอยที่ดีขึ้นในระยะต่อไป

นอกจากนี้ อีกประเด็นที่ควรติดตาม คือ แนวโน้มรายได้ของผู้ประกอบอาชีพอิสระ ซึ่งมีจำนวนเพิ่มมากขึ้นในช่วงครึ่งปีแรกที่ผ่านมา และเกิดขึ้นพร้อมกับการลดลงของจำนวนลูกจ้าง นั่นหมายถึงอาจมีแรงงานบางส่วนที่ออกจากการเป็นลูกจ้างไปประกอบอาชีพอื่นๆ ทั้งนี้ การเปลี่ยนแปลงดังกล่าวอาจส่งผลกระทบเชิงบวกและเชิงลบต่อแนวโน้มรายได้ กล่าวคือ การเปลี่ยนอาชีพที่เกิดขึ้นในสภาวะเศรษฐกิจที่กำลังขยายตัว ทำให้โอกาสในการทำธุรกิจจะเพิ่มมากขึ้น อย่างไรก็ตาม การที่จำนวนผู้มีงานทำเพิ่มขึ้นส่วนใหญ่อยู่ในภาคเกษตรซึ่งรายได้เฉลี่ยต่ำกว่าภาคอุตสาหกรรมอื่นๆและมักมีความไม่แน่นอนสูง รวมถึงการสูญเสียความมั่นคงทางรายได้ในรูปค่าจ้างและสวัสดิการที่เคยได้รับจากการเป็นลูกจ้าง จะมีผลกระทบต่อความเชื่อมั่นและการใช้จ่าย โดยเฉพาะในส่วนที่ต้องขอสินเชื่อเพราะรายได้มีความแน่นอนลดลง