เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2019 คลิกอ่านฉบับเต็ม

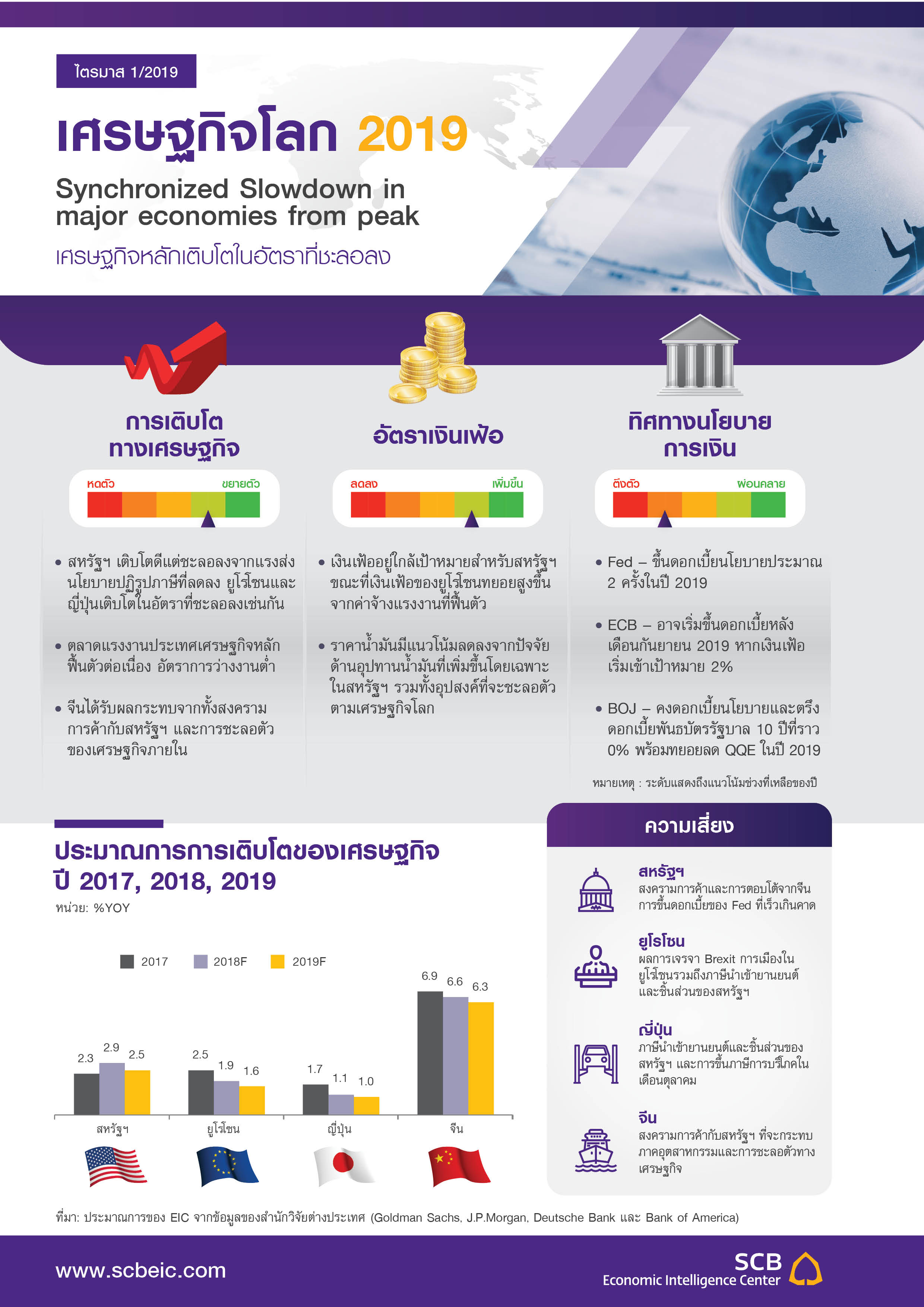

เศรษฐกิจโลกปี 2019 มีแนวโน้มเติบโตในอัตราที่ชะลอลงเล็กน้อย โดยกลุ่มประเทศพัฒนาแล้ว (DM) ขยายตัว ชะลอลง ในขณะที่กลุ่มประเทศกำลังพัฒนา (EM) เติบโตทรงตัวในภาพรวม เศรษฐกิจสหรัฐฯ ยูโรโซน และญี่ปุ่นจะขยายตัวในอัตราที่ชะลอลงเมื่อเทียบกับปี 2018 เนื่องจากได้ผ่านพ้นจุดที่เศรษฐกิจเติบโตได้ดีที่สุด (peak) ในช่วงปี 2017-2018 มาแล้ว ซึ่งสอดคล้องกับประมาณการการค้าโลกที่เริ่มชะลอลง อย่างไรก็ดี ภาพรวมของเศรษฐกิจหลักยังขยายตัวได้ดีและสูงกว่าอัตราการเติบโตตามศักยภาพจากพื้นฐานของตลาดแรงงานที่ฟื้นตัวต่อเนื่อง ซึ่งช่วยให้ค่าจ้างแรงงานขยับสูงขึ้น ด้านนโยบายการเงินในกลุ่ม DM ธนาคารกลางสหรัฐฯ (Fed) มีแนวโน้มขึ้นดอกเบี้ยนโยบายต่อเนื่องประมาณ 2 ครั้ง ธนาคารกลางยุโรป (ECB) มีแนวโน้มขึ้นดอกเบี้ยครั้งแรกในช่วงครึ่งหลังของปี 2019 หลังยุติโครงการการเข้าซื้อสินทรัพย์ (APP) ในช่วงเดือนธันวาคม 2018 ขณะที่ธนาคารกลางญี่ปุ่น (BOJ) จะทยอยลดปริมาณการเข้าซื้อสินทรัพย์ (QQE) จากข้อจำกัดการเข้าถือครองสินทรัพย์ของ BOJ ในตลาดพันธบัตร ทำให้ภาพรวมภาวะการเงินโลกตึงตัวมากขึ้นตามลำดับ ส่วนกลุ่มประเทศ EM การเติบโตมีแนวโน้มทรงตัวจากนโยบายการเงินในหลายประเทศที่ตึงตัวขึ้นตั้งแต่ช่วงปี 2018 และแรงสนับสนุนจากภาคการส่งออกเริ่มลดลงจากภาวะการค้าโลกที่เริ่มขยายตัวในอัตราที่ชะลอลง แต่จะเน้นการเติบโตจากการบริโภคและการใช้จ่ายของภาครัฐ รวมถึงการลงทุนของภาคเอกชนในหลายประเทศเป็นหลัก สำหรับเศรษฐกิจจีน มีแนวโน้มชะลอลงจากผลของการปฏิรูปเศรษฐกิจที่เน้นควบคุมการก่อหนี้ และผลกระทบเชิงลบในภาคการส่งออกจากสงครามการค้ากับสหรัฐฯ โดยเฉพาะในอุตสาหกรรมการผลิตซึ่งเน้นเทคโนโลยีและสินค้าหมวดอิเล็กทรอนิกส์และเครื่องจักรที่ยังมีแนวโน้มได้รับผลกระทบต่อเนื่อง แม้นโยบายการเงินและการคลังจีนมีส่วนช่วยพยุงภาวะเศรษฐกิจได้บ้าง ทั้งนี้ การชะลอตัวของเศรษฐกิจจีนยังเป็นประเด็นที่ต้องจับตา

เนื่องจากการชะลอตัวของเศรษฐกิจจีนจะส่งผลกระทบทั้งต่อภาวะการค้าโลก ต่อราคาสินค้าโภคภัณฑ์ในหลายหมวดที่จีนนำเข้าสูง และต่อกลุ่มประเทศที่มีความเชื่องโยงด้านการค้าการลงทุนกับจีนสูงในระยะต่อไปได้

อีไอซีมองว่าความเสี่ยงสำหรับเศรษฐกิจโลกปี 2019 มาจากปัจจัยที่สำคัญ 3 ประการ ได้แก่ 1) สงครามการค้า 2) ภาวะการเงินโลกที่ตึงตัวเกินคาด และ 3) ปัญหาในด้านภูมิรัฐศาสตร์ระหว่างประเทศทั่วโลก ความเสี่ยงสงครามการค้ายังเป็นประเด็นต่อเนื่องจากปี 2018 ที่ทั่วโลกยังจับตาความเสี่ยงจากมาตรการกีดกันทางการค้าของสหรัฐฯ โดยเฉพาะการขึ้นภาษีนำเข้าสินค้าจีน (มาตรา 301 ของกฎหมายการค้าสหรัฐฯ) และภาษีนำเข้าในหมวดยานยนต์และชิ้นส่วน (มาตรา 232) แม้ผลการประชุม G20 เมื่อเดือนธันวาคม 2018 จะช่วยลดความเสี่ยงของสงครามการค้าระหว่างสหรัฐฯ และจีนได้ชั่วคราว แต่หากการเจรจาไม่ประสบผล โอกาสที่สงครามการค้าจะทวีความรุนแรงและเกิดการตอบโต้จากประเทศคู่ค้าก็ยังมีอยู่ ด้านความเสี่ยงจากภาวะการเงินโลกที่ตึงตัวขึ้นต่อเนื่อง นำโดยการขึ้นดอกเบี้ยของ Fed จะทำให้ต้นทุนการระดมเงินทุนเพิ่มขึ้น และสภาพคล่องที่เคยล้นเหลือทยอยลดลงต่อเนื่องจากแนวโน้มการดำเนินโยบายการเงินที่เข้าสู่ภาวะปกติของธนาคารกลางหลักหลายประเทศ ความเสี่ยงดังกล่าวจะมีมากขึ้นหากค่าเงินดอลลาร์สหรัฐฯ ยังคงแข็งค่าต่อ เนื่องจากจะยิ่งสร้างความผันผวนอย่างต่อเนื่องต่อเงินทุนเคลื่อนย้ายและกลุ่มประเทศ EM ที่ยังมีการขาดดุลบัญชีเดินสะพัดสูง ทุนสำรองระหว่างประเทศต่ำ และมีหนี้ในรูปดอลลาร์สหรัฐฯ สูงได้อย่างต่อเนื่อง สุดท้าย ปัญหาในเชิงภูมิรัฐศาสตร์ ได้แก่ บทสรุปสำหรับเรื่อง Brexit และในประเด็นการประท้วงและปัญหาการเมืองภายในยูโรโซน ซึ่งจะส่งผลต่อเสถียรภาพทางเศรษฐกิจและการเมืองของสหภาพยุโรป การคว่ำบาตรอิหร่าน รวมไปถึงการเลือกตั้งเปลี่ยนผู้นำในหลายภูมิภาคทั่วโลก จะยังคงสร้างความเสี่ยงต่อความผันผวนในตลาดการเงินโลกในระยะต่อไปอย่างต่อเนื่อง