BOJ ปรับนโยบายรอบใหม่ มีอะไรเปลี่ยนไปบ้าง?

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2018 คลิกอ่านฉบับเต็ม

ธนาคารกลางญี่ปุ่น (BOJ) ปรับนโยบายการเงินเป็นครั้งแรกในรอบ 2 ปี ในการประชุมเมื่อเดือนกรกฎาคม 2018 ทำให้นโยบายการเงินแบบผ่อนคลายที่ญี่ปุ่นใช้มาอย่างยาวนานมีความยืดหยุ่นได้มากขึ้น โดย BOJ ยังคงอัตราดอกเบี้ยนโยบายระยะสั้นไว้ที่ -0.1% และอัตราดอกเบี้ยพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีไว้ที่ระดับใกล้เคียง 0% แต่ปรับแนวทางการดำเนินนโยบายการเงินเล็กน้อยใน 2 ประเด็นหลัก คือ

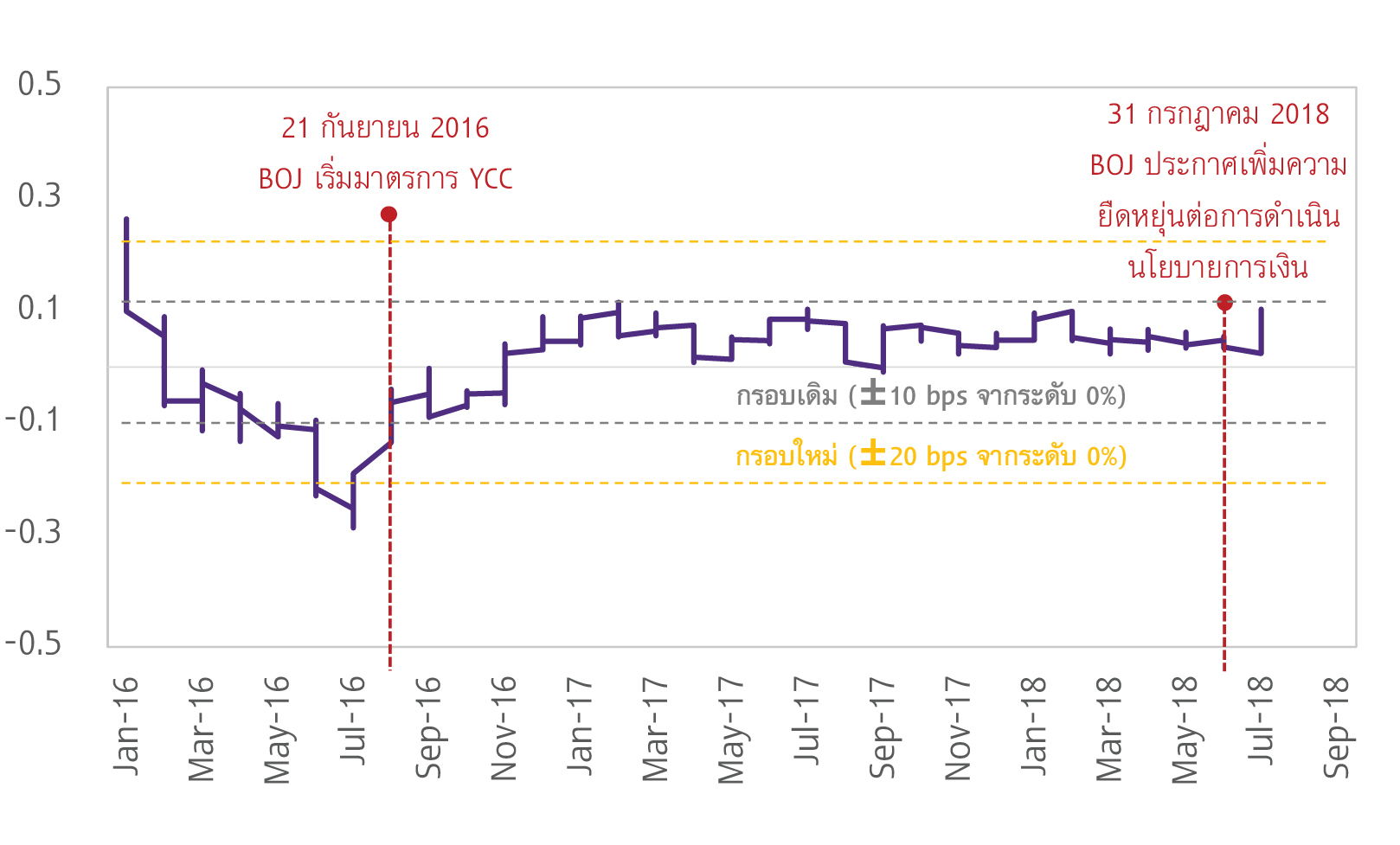

1) ขยายกรอบการเคลื่อนไหวอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี ซึ่งเป็นมาตรวัดอัตราดอกเบี้ยระยะยาว ให้สามารถเคลื่อนไหวได้กว้างขึ้น จากเดิมในช่วง -0.1% ถึง 0.1% มาเป็น -0.2% ถึง 0.2% ซึ่งหากอัตราดอกเบี้ยมีการเคลื่อนไหวเกินกว่ากรอบที่กำหนด BOJ จะสามารถเข้าแทรกแซงตลาดผ่านการเข้าซื้อพันธบัตรรัฐบาลได้ภายใต้วงเงินเท่าเดิมที่ 80 ล้านล้านเยนต่อปี (รูปที่ 4)

การขยายกรอบนโยบายในครั้งนี้ทำให้อัตราดอกเบี้ยระยะยาวสามารถปรับตัวขึ้นลงได้มากขึ้นตามพื้นฐานทางเศรษฐกิจและสถานการณ์ในตลาดเงิน หมายความว่าอัตราดอกเบี้ยพันธบัตรรัฐบาลอายุ 10 ปีหรือมากกว่า 10 ปีจะมีโอกาสปรับตัวได้สูงขึ้น ซึ่งตรงนี้จะเป็นผลดีกับภาคการเงินของญี่ปุ่นที่ผลกำไรโดนกระทบจากภาวะดอกเบี้ยต่ำมาเป็นเวลานาน โดยเฉพาะธุรกิจธนาคาร ประกันชีวิต และกองทุนบำเหน็จบำนาญ

รูปที่ 4: BOJ ขยายกรอบการเคลื่อนไหวดอกเบี้ยพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี ให้กว้างขึ้น

อัตราดอกเบี้ยพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

2) ปรับสัดส่วนการเข้าซื้อ ETF โดย BOJ จะเข้าซื้อกองทุนหุ้น (Exchange Trade Fund: ETF) ที่เกี่ยวข้องกับดัชนี TOPIX (Tokyo Stock Price Index) มากขึ้น และลดการเข้าซื้อกองทุนหุ้นที่เกี่ยวข้องกับดัชนี Nikkei 225 ด้วยวงเงินการเข้าซื้อ ETF เท่าเดิมที่ 6 ล้านล้านเยนต่อปี การเปลี่ยนแปลงสัดส่วนการซื้อ ETF ในรอบนี้มีนัยว่า BOJ ต้องการทยอยลดการแทรกแซงซึ่งถือเป็นการบิดเบือนกลไกตลาดในทางอ้อม ถ้าเทียบกันแล้ว หุ้นตัวใหญ่ๆ ใน TOPIX มีสภาพคล่องสูงกว่าใน Nikkei 225 ดังนั้น การเข้าซื้อกองทุนหุ้น TOPIX โดย BOJ จึงไม่ได้ทำให้เกิดการบิดเบือนราคาหลักทรัพย์มากเท่ากับกองทุนหุ้นใน Nikkei 225

นอกจากปรับนโยบายการเงินแล้ว BOJ ยังประกาศสัญญาณชี้นำล่วงหน้า (Forward Guidance) ว่าจะคงอัตราดอกเบี้ยนโยบายในระดับต่ำต่อไป พร้อมทั้งปรับลดคาดการณ์อัตราเงินเฟ้อในช่วง 3 ปีข้างหน้า BOJ ได้ปรับคาดการณ์อัตราเงินเฟ้อพื้นฐานในปีงบประมาณ 2018 ลงจาก 1.3% เป็น 1% สำหรับปี 2019 จาก 1.8% เป็น 1.5% และสำหรับปีงบประมาณ 2020 จาก 1.8% เป็น 1.6% ซึ่งยังต่ำกว่าระดับอัตราเงินเฟ้อเป้าหมายที่ 2% หมายความว่า BOJ ยังจำเป็นต้องใช้นโยบายการเงินแบบผ่อนคลายต่อไปเพื่อสนับสนุนการฟื้นตัวของเงินเฟ้อ

ทำไม BOJ ถึงเลือกปรับนโยบายในครั้งนี้?

BOJ ตัดสินใจปรับนโยบายเพราะต้องการทำให้นโยบายการเงินมีความยั่งยืนมากขึ้น ถึงแม้ BOJ จะยังคงทิศทางนโยบายการเงินแบบผ่อนคลายเหมือนเดิม แต่ก็ลดการเข้าแทรกแซงตลาดเงิน และในขณะเดียวกันก็สร้าง policy space เพื่อรองรับความเสี่ยง ในกรณีที่เศรษฐกิจชะลอตัวแล้วต้องการมาตรการกระตุ้นทางการเงินจากธนาคารกลาง หนึ่งความเสี่ยงของญี่ปุ่นในระยะข้างหน้าก็คือการปรับขึ้นภาษีการบริโภคจาก 8% เป็น 10% ในเดือนตุลาคมปี 2019 ซึ่งอาจทำให้การบริโภคครัวเรือนซบเซา และส่งผลลบต่อการเติบโตของเศรษฐกิจญี่ปุ่นที่มีการบริโภคภาคเอกชนคิดเป็นสัดส่วนสูงถึง 2 ใน 3 ของ GDP จากตัวอย่างที่ผ่านมา การปรับขึ้นภาษีการบริโภคครั้งล่าสุดในปี 2014 ฉุดให้การบริโภคตกต่ำอย่างรุนแรง เช่นเดียวกับตัวเลขการเติบโตทางเศรษฐกิจที่ลดลงจาก 2% ในปี 2013 เหลือ 0.34% ในปี 2014 ดังนั้น BOJ จึงต้องการทางเลือกสำหรับการผ่อนคลายนโยบายการเงินเพิ่มเติมหากเศรษฐกิจกลับมาหดตัว

การปรับนโยบายในครั้งนี้ยังถือเป็นทางออกของ BOJ เนื่องจากนักลงทุนต่างเริ่มคาดการณ์ถึงการเปลี่ยนแปลงนโยบายการเงินญี่ปุ่น ท่ามกลางกระแสการเปลี่ยนทิศทางดำเนินนโยบายการเงินของธนาคารกลางใหญ่ๆ อย่างสหรัฐฯ ที่ทยอยปรับขึ้นอัตราดอกเบี้ยนโยบาย และธนาคารกลางยุโรปที่เริ่มลดมาตรการผ่อนคลายทางการเงิน การที่ BOJ ยังคงยืนยันนโยบายการเงินแบบเดิมซึ่งสวนทางกับธนาคารกลางใหญ่ๆ ในโลก จึงกลายเป็นประเด็นอ่อนไหวสำหรับนักลงทุน ทำให้ตลาดเงินเกิดความผันผวนทุกครั้งที่มีการคาดการณ์ว่า BOJ อาจมีการเปลี่ยนแปลงนโยบาย ซึ่งสำหรับกรณีนี้ BOJ แก้ปัญหาโดยประกาศว่าจะยังคงอัตราดอกเบี้ยนโยบายระดับต่ำต่อไปในระยะข้างหน้า รวมทั้งปรับลดคาดการณ์อัตราเงินเฟ้อจนถึงปีงบประมาณ 2020 ส่งสัญญาณว่า BOJ จะยังคงนโยบายการเงินแบบผ่อนคลายต่อไปอย่างน้อยจนถึงปี 2021

การปรับนโยบายของ BOJ ส่งผลอะไรกับไทยบ้าง?

โดยรวมแล้ว การปรับนโยบายของ BOJ ไม่ได้ส่งผลทางตรงกับไทย แต่อาจมีผลกระทบทางอ้อมผ่านการอ่อนค่าของเงินเยน การที่ BOJ ตัดสินใจคงดอกเบี้ยนโยบายในระดับต่ำนั้นสวนทางกับนโยบายการเงินของสหรัฐฯ ที่เตรียมปรับอัตราดอกเบี้ยนโยบายอีก 1 ครั้งในปีนี้ และยังสวนทางกับธนาคารแห่งประเทศไทยที่คาดว่าจะเริ่มปรับขึ้นอัตราดอกเบี้ยนโยบายในปี 2019 ทำให้เงินเยนมีทิศทางอ่อนค่าลง และอาจส่งผลลบต่อจำนวนนักท่องเที่ยวญี่ปุ่นรวมถึงชาวญี่ปุ่นที่เข้ามาอาศัยในไทยแบบระยะยาว (long stay) โดย ณ วันที่ 31 กรกฎาคม เงินเยนอ่อนค่าลง 0.7%YTD แตะที่ระดับ 111.86 เยนต่อดอลลาร์สหรัฐฯ และอ่อนค่าลง 1%YTD แตะที่ระดับ 3.37 เยนต่อบาทไทย อย่างไรก็ดี เงินเยนยังถูกมองว่าเป็นสกุลเงินปลอดภัย (safe haven) สำหรับนักลงทุน เงินเยนจึงอาจพลิกกลับมาแข็งค่าขึ้นได้ หากเกิดสถานการณ์ความไม่แน่นอนขึ้นในเศรษฐกิจโลก ซึ่งจะทำให้ตลาดการเงินเกิดภาวะปิดรับความเสี่ยง (risk off) ไม่ว่าจะเป็นสงครามการค้า ท่าทีของเกาหลีเหนือ หรือแม้กระทั่งความกังวลในวิกฤตค่าเงินกลุ่มประเทศตลาดเกิดใหม่ เป็นต้น