เศรษฐกิจอาเซียน 4 : ขยายตัวได้ดีในระยะข้างหน้า ท่ามกลางความผันผวนสถานการณ์การค้าและการเงินโลก

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2018 คลิกอ่านฉบับเต็ม

เศรษฐกิจอาเซียน 4 ชะลอตัวลงในไตรมาส 2 ปี 2018 จากปัจจัยภายในประเทศ ภาคการผลิตและบริการในเศรษฐกิจอาเซียน 4 ชะลอตัวลงประกอบกับการดำเนินนโยบายการคลังที่รัดกุมขึ้นโดยเฉพาะในมาเลเซียและฟิลิปปินส์ ส่งผลให้เศรษฐกิจในไตรมาส 2 ของมาเลเซีย ฟิลิปปินส์ และสิงคโปร์ ขยายตัวเพียง 4.5%YOY 6.0%YOY และ 3.9%YOY ตามลำดับ ซึ่งต่ำกว่าประมาณการของแต่ละประเทศ ขณะที่อินโดนีเซียเป็นเพียงประเทศเดียวที่เศรษฐกิจเร่งตัวในไตรมาสที่ 2 ที่ 5.27%YOY จากนโยบายกระตุ้นเศรษฐกิจและการเร่งลงทุนของภาครัฐที่ทำให้การบริโภคภาคเอกชนฟื้นตัว และแม้จะมีความไม่แน่นอนในสถานการณ์การค้าโลกในครึ่งแรกของปี 2018 ภาคการส่งออกของมาเลเซีย อินโดนีเซีย และสิงคโปร์ยังคงเติบโตได้ดีเกิน 10%YOY ขณะที่การส่งออกของฟิลิปปินส์หดตัว อย่างไรก็ตาม ฟิลิปปินส์และอินโดนีเซียประสบกับการขาดดุลการค้าและดุลบัญชีเดินสะพัดต่อเนื่องจากความต้องการสินค้านำเข้าสูง ในด้านนโยบายการเงิน ธนาคารกลางฟิลิปปินส์และอินโดนีเซียปรับอัตราดอกเบี้ยนโยบายขึ้นอีกในเดือนกันยายนตามการขึ้นดอกเบี้ยนโยบายของ Fed เพื่อรักษาเสถียรภาพภาคการเงินภายในประเทศและชะลอการไหลออกของเงินทุน

อีไอซีมองว่าเศรษฐกิจอาเซียน 4 ยังคงขยายตัวได้ดีในช่วงที่เหลือของปี 2018 และต่อเนื่องในปี 2019 โดยมีการลงทุนของภาครัฐและการบริโภคภาคเอกชนเป็นปัจจัยขับเคลื่อนการเติบโตทางเศรษฐกิจสำคัญ การลงทุนโครงสร้างพื้นฐานของรัฐบาลเศรษฐกิจอาเซียน 4 จะเร่งตัวในครึ่งหลังของปี 2018 และจะสนับสนุนกิจกรรมทางเศรษฐกิจได้ต่อไปในระยะข้างหน้า เช่น โครงการ Build Build Build ของฟิลิปปินส์ที่เน้นการพัฒนาโครงสร้างพื้นฐานด้านคมนาคมและเขตอุตสาหกรรม ประกอบกับการดำเนินนโยบายส่งเสริมการลงทุนจะกระตุ้นการเติบโตของภาคธุรกิจและเพิ่มการจ้างงานในประเทศ ทิศทางเศรษฐกิจอาเซียน 4 ที่ยังคงมีแนวโน้มขยายตัวได้ดีส่งผลให้การบริโภคภาคเอกชนเพิ่มขึ้น สะท้อนความเชื่อมั่นผู้บริโภคที่ปรับตัวสูงขึ้น โดยเฉพาะอย่างยิ่งในตลาดผู้บริโภคขนาดใหญ่ของอินโดนีเซียและมาเลเซีย

ความตึงเครียดสงครามการค้าสหรัฐฯ-จีน การปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ และความผันผวนของภาวะการเงินของตลาดเกิดใหม่ยังคงเป็นความเสี่ยงต่อการเติบโตของเศรษฐกิจอาเซียน สงครามการค้าสหรัฐฯ-จีนที่ทวีความรุนแรงขึ้นในครึ่งหลังของปี 2018 อาจส่งผลกระทบโดยตรงต่อภาคการส่งออกของเศรษฐกิจอาเซียน 4 โดยเฉพาะอย่างยิ่งมาเลเซียและสิงคโปร์ซึ่งเป็นผู้ส่งออกหลักสินค้าวัตถุดิบและสินค้าขั้นกลางให้แก่จีน โดยเฉพาะในหมวดอิเล็กทรอนิกส์ (E&E) ในขณะเดียวกัน การปรับขึ้นดอกเบี้ยนโยบายของสหรัฐฯ ได้สร้างแรงกดดันให้สกุลเงินของเศรษฐกิจอาเซียน 4 อ่อนค่าลง ทำให้เงินรูเปียห์อินโดนีเซียและเปโซฟิลิปปินส์อ่อนค่าลงถึง 10.3%YTD และ 8.6%YTD ตามลำดับ ณ วันที่ 28 กันยายน 2018 และยังก่อให้เกิดภาวะเงินทุนไหลออกจากอินโดนีเซียและฟิลิปปินส์อีกด้วย นอกจากนี้ แม้เศรษฐกิจอาเซียน 4 จะมีความเชื่อมโยงต่ำกับเศรษฐกิจ EM อื่นที่ประสบปัญหาอยู่ในขณะนี้ เช่น อาร์เจนตินาและตุรกี แต่วิกฤติการเงินในตุรกีที่เริ่มขึ้นตั้งแต่ช่วงต้นเดือนสิงหาคมอาจส่งผ่านผลกระทบทางอ้อมมายังตลาดเกิดใหม่อย่างเศรษฐกิจอาเซียน 4 ได้ในระยะข้างหน้า ผ่านความเชื่อมั่นของนักลงทุนในตลาดการเงินและการส่งออก นโยบายการคลังของประเทศอาเซียน 4 จึงมุ่งไปที่การกระตุ้นเศรษฐกิจภายในประเทศ ในขณะที่ นโยบายการเงินเน้นการรักษาเสถียรภาพทางเศรษฐกิจและตลาดการเงิน

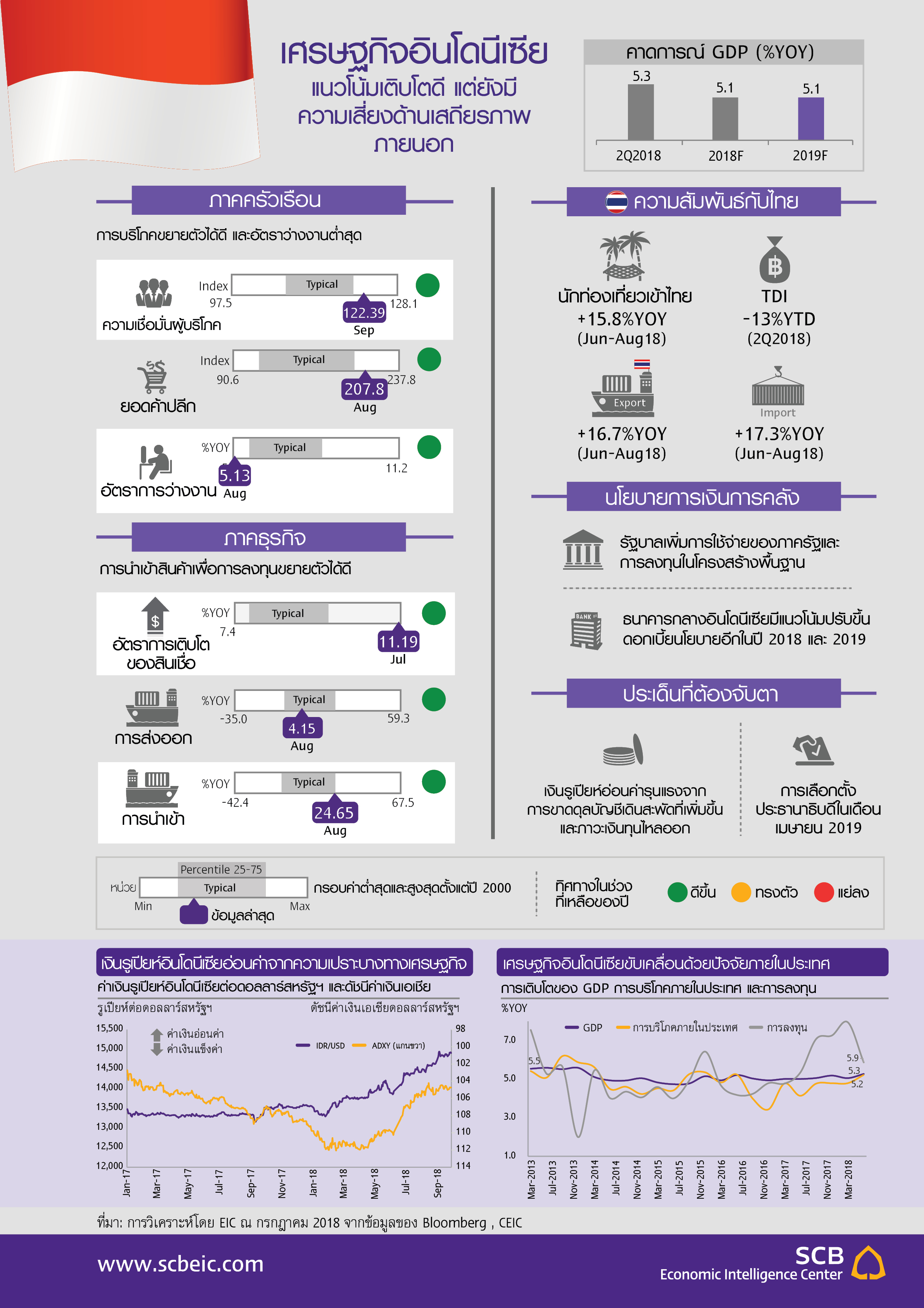

เศรษฐกิจอินโดนีเซีย : แนวโน้มเติบโตดี แต่ยังมีความเสี่ยงด้านเสถียรภาพภายนอก

เศรษฐกิจอินโดนีเซียในไตรมาส 2 ปี 2018 ขยายตัวสูงที่สุดในรอบ 5 ปีที่ 5.3%YOY ด้วยปัจจัยภายในประเทศ โดยการบริโภคภาคครัวเรือนซึ่งมีสัดส่วนเกินกว่าครึ่งของ GDP เร่งตัว 5.2%YOY การใช้จ่ายของภาครัฐเพิ่มขึ้นราว 5.3%YOY จากการเร่งเบิกจ่ายเงินกองทุนหมู่บ้านเพื่อลดปัญหาความยากจนและการลงทุนในโครงสร้างพื้นฐาน และการลงทุนภาคเอกชนที่ขยายตัว 5.87%YOY อย่างไรก็ตาม อินโดนีเซียประสบปัญหาขาดดุลการค้าตั้งแต่ต้นปี โดยใน 8 เดือนแรกของปี 2018 การนำเข้าขยายตัวถึง 24.5%YOY ซึ่งสูงกว่าการส่งออกที่ขยายตัวเพียง 10.4%YOY การขาดดุลบัญชีเดินสะพัดที่เพิ่มขึ้นเป็น 2.3% ของ GDP ในไตรมาสที่ 2 ของปี 2018 และภาวะเงินทุนไหลออกกดดันให้ค่าเงินรูเปียห์อ่อนค่าต่อเนื่อง ดังนั้น ธนาคารกลางอินโดนีเซียจึงปรับดอกเบี้ยนโยบายขึ้นถึง 5 ครั้งตั้งแต่เดือนพฤษภาคม โดยปัจจุบันอยู่ที่ 5.75% เพื่อรักษาเสถียรภาพของค่าเงิน

การฟื้นตัวของเศรษฐกิจภายในประเทศจะเป็นปัจจัยสนับสนุนการเติบโตที่สำคัญในระยะข้างหน้า อีไอซีคาดว่าเศรษฐกิจอินโดนีเซียจะขยายตัว 5.1% ในปี 2018 และปี 2019 ขับเคลื่อนด้วยการบริโภคภายในประเทศที่แข็งแกร่งตามความเชื่อมั่นผู้บริโภคที่เพิ่มขึ้นและอัตราการว่างงานต่ำสุดที่ 5.13% การใช้จ่ายของภาครัฐจะเร่งตัวภายใต้กรอบขาดดุลการคลังไม่เกิน 3% ของ GDP จากมาตรการกระตุ้นเศรษฐกิจในช่วงก่อนการเลือกตั้งประธานาธิบดีเดือนเมษายน 2019 นำโดยการเบิกจ่ายมาตรการช่วยเหลือทางสังคม การช่วยเหลือผู้ประสบภัยแผ่นดินไหวและการลงทุนในโครงสร้างพื้นฐาน และการลงทุนภาคเอกชนก็มีแนวโน้มโตต่อเนื่อง อย่างไรก็ตาม ธนาคารกลางอินโดนีเซียอาจพิจารณาปรับขึ้นดอกเบี้ยนโยบายอีกครั้งในปีนี้ เพื่อยับยั้งภาวะเงินทุนไหลออกและรักษาเสถียรภาพค่าเงินรูเปียห์ ซึ่งอัตราดอกเบี้ยในขณะนี้ยังคงค่อนข้างต่ำเมื่อเทียบกับค่าเฉลี่ยในอดีต ทำให้มีแนวโน้มยังไม่ส่งผลกระทบต่อการบริโภคและการลงทุนในปีหน้ามากนัก

ความเสี่ยงของอินโดนีเซียมาจากความเปราะบางด้านเสถียรภาพภายนอกซึ่งอาจได้รับผลกระทบจากปัจจัย 2 ประการ คือ 1) สงครามการค้าสหรัฐฯ-จีนที่เข้มข้นขึ้นอาจส่งผลกระทบทางอ้อมต่อการส่งออกวัตถุดิบและสินค้าขั้นกลางของอินโดนีเซียไปยังจีนและสหรัฐฯ ซึ่งเป็นตลาดส่งออกสำคัญ ส่งผลให้ดุลการค้าขาดดุลเพิ่มขึ้น และ 2) การขึ้นดอกเบี้ยนโยบายของ Fed และความกังวลในกลุ่มประเทศ EM ซึ่งมีต้นกำเนิดมาจากวิกฤตค่าเงินในตุรกีและอาร์เจนตินา เป็นปัจจัยกดดันให้เงินทุนไหลออกจากอินโดนีเซีย โดยเฉพาะในตลาดพันธบัตรซึ่งมีสัดส่วนการถือครองพันธบัตรโดยชาวต่างชาติสูงถึงราว 40% ส่งผลให้เงินรูเปียห์ยังมีความเสี่ยงอ่อนค่าต่อเนื่อง ซึ่งอาจทำให้ดุลบัญชีเดินสะพัดของอินโดนีเซียมีแนวโน้มขาดดุลสูงขึ้นในอนาคตจากปริมาณการส่งออกที่มีแนวโน้มลดลง ในขณะที่ปริมาณการนำเข้าสินค้าทุนเร่งตัวประกอบกับมูลค่าการนำเข้าที่เพิ่มขึ้นจากเงินรูเปียห์อ่อนค่ารุนแรง

นัยต่อเศรษฐกิจไทย

- การแข็งค่าของดอลลาร์สหรัฐฯ ภาวะเงินทุนไหลออกและความกังวลต่อสินทรัพย์ในตลาดเกิดใหม่ที่มีต้นตอมาจากวิกฤตในตุรกีและอาร์เจนตินา ส่งผลให้เงินรูเปียห์อ่อนค่าถึง 10.3%YTD อยู่ที่ 14,903 รูเปียห์ต่อดอลลาร์สหรัฐฯ ณ วันที่ 28 กันยายน 2018 อีไอซีมองว่าเงินรูเปียห์มีแนวโน้มอ่อนค่าในช่วงที่เหลือของปี 2018 ตามทิศทางการขึ้นดอกเบี้ยนโยบายของ Fed และแนวโน้มการขาดดุลบัญชีเดินสะพัดเพิ่มสูงขึ้น

- การส่งออกของไทยไปยังอินโดนีเซียใน 8 เดือนแรกของปี 2018 ขยายตัวสูงที่ 14.7%YOY เช่นเดียวกับการนำเข้าที่เติบโต 15.9%YOY โดยมีสินค้าส่งออก-นำเข้าหลักอยู่ในหมวดสินค้าประเภทเดียวกัน ได้แก่ รถยนต์ อุปกรณ์และส่วนประกอบ เคมีภัณฑ์ และเครื่องจักรและส่วนประกอบ ทั้งนี้ ไทยและอินโดนีเซียเป็นศูนย์กลางการผลิตรถยนต์ของภูมิภาค ทำให้การส่งออก-นำเข้าสินค้าที่เกี่ยวข้องกับรถยนต์ของทั้งสองประเทศมีแนวโน้มเติบโตได้ดีตามเศรษฐกิจของภูมิภาค

- การลงทุนโดยตรงจากไทยไปยังอินโดนีเซียคิดเป็นสัดส่วนเพียง 2% ของการลงทุนไทยในต่างประเทศในปี 2017 โดยในครึ่งแรกของปี 2018 หดตัว 13%YTD แต่การลงทุนในภาคอุตสาหกรรมและภาคการเงินยังคงเติบโตได้ดีอย่างไรก็ตามตลาดผู้บริโภคขนาดใหญ่ของอินโดนีเซียยังคงเป็นโอกาสสำหรับนักธุรกิจไทย โดยเฉพาะในสินค้าอุปโภคบริโภค อิเล็กทรอนิกส์และชิ้นส่วนยานยนต์