เศรษฐกิจญี่ปุ่น: ส่งสัญญาณชะลอตัว แต่ยังได้แรงหนุนจากการลงทุนและการบริโภคภายในประเทศ

เศรษฐกิจญี่ปุ่นในไตรมาสที่ 3 ของปี 2018 หดตัวลง -1.2%QOQ SAAR

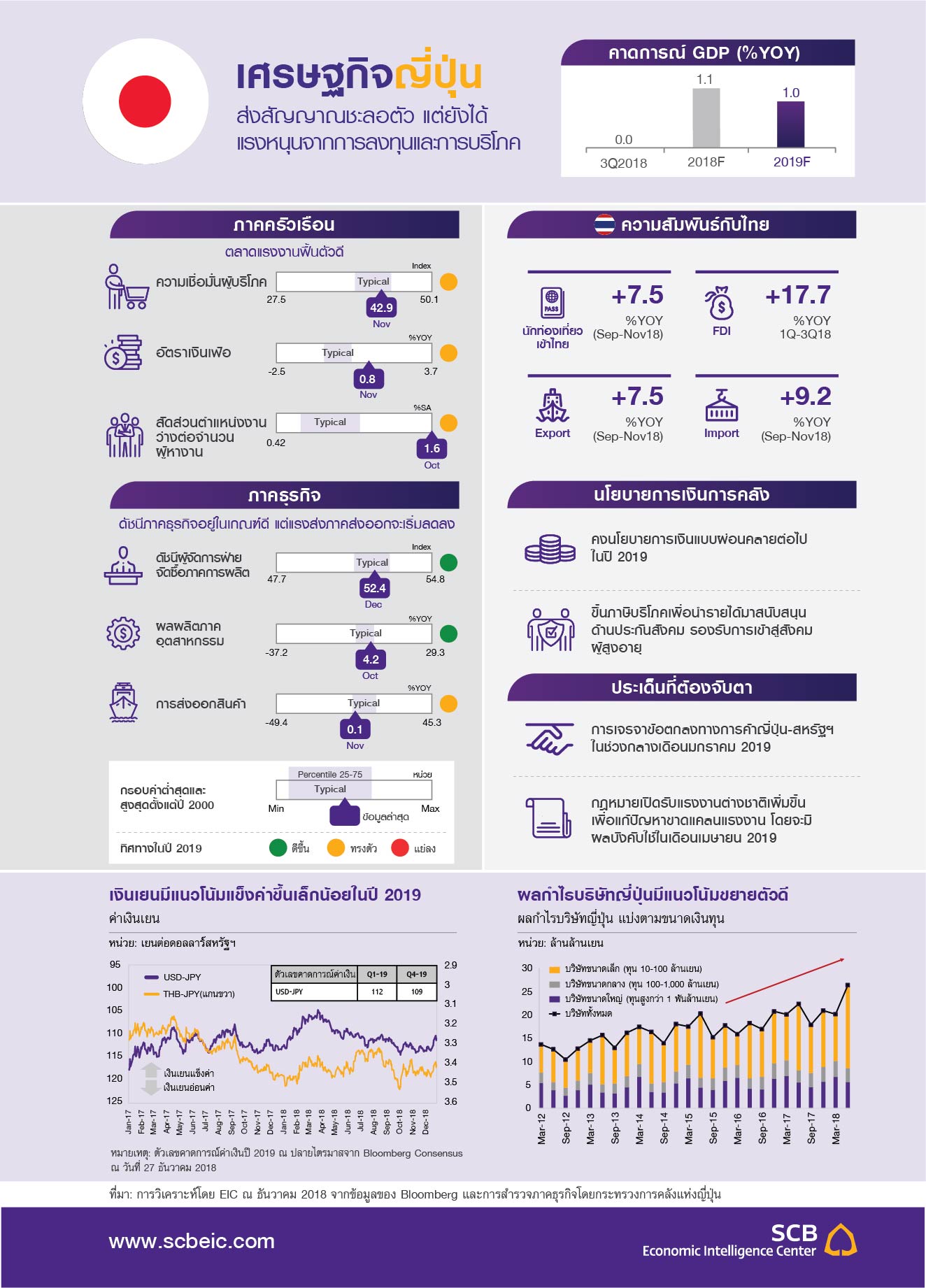

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 1/2019 คลิกอ่านฉบับเต็ม

เศรษฐกิจญี่ปุ่นในไตรมาสที่ 3 ของปี 2018 หดตัวลง -1.2%QOQ SAAR จากภัยธรรมชาติในระหว่างเดือนกรกฎาคม-กันยายน ส่งผลให้การส่งออกและการบริโภคภาคครัวเรือนหดตัวลง -7.1%QOQ SAAR และ -0.5%QOQ SAAR ตามลำดับ อย่างไรก็ดี ภัยธรรมชาติน่าจะส่งผลลบเพียงชั่วคราว เศรษฐกิจญี่ปุ่นมีแนวโน้มกลับมาขยายตัวในไตรมาสที่ 4 ส่งผลให้ทั้งปี 2018 เติบโต 1.1%YOY

ปัจจัยภายในประเทศจะเป็นแรงสนับสนุนหลักของเศรษฐกิจญี่ปุ่นในปี 2019 โดยเฉพาะจากการลงทุนภาคเอกชน ซึ่งคาดว่าจะขยายตัวต่อเนื่องตามผลกำไรบริษัทที่เติบโตได้ดี โดยเฉพาะการลงทุนในเครื่องจักรและเทคโนโลยีเพื่อทดแทนแรงงานที่กำลังขาดแคลน ในขณะเดียวกัน การปรับขึ้นภาษีบริโภคในเดือนตุลาคม 2019 น่าจะเร่งการบริโภคภาคครัวเรือนในช่วงก่อนหน้าการปรับขึ้นภาษี ก่อนจะหดตัวลงในช่วงไตรมาสสุดท้าย (อ่านเพิ่มเติมที่ Box: ญี่ปุ่นกับการปรับขึ้นภาษีการบริโภคปี 2019) ทั้งนี้ อีไอซีคาดว่าเศรษฐกิจญี่ปุ่นน่าจะเติบโตราว 1%YOY ในปี 2019 ชะลอลงจากปีก่อน เนื่องจากภาคการส่งออกเติบโตลดลงตามอุปสงค์โลก โดยเฉพาะจากอุปสงค์จีนที่คาดว่าเศรษฐกิจจะเติบโตชะลอลงในปีนี้

ธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มคงนโยบายการเงินแบบผ่อนคลายต่อเนื่องในปีนี้ BOJ ได้ปรับลดคาดการณ์เงินเฟ้อพื้นฐานจนถึงปีงบประมาณ 2020 ไปอยู่ที่ระดับ 1.5% ซึ่งต่ำกว่าเป้าหมายที่ 2% ส่งสัญญาณว่า BOJ จะคงอัตราดอกเบี้ยในระดับต่ำต่อไปอย่างน้อยจนถึงปี 2021 อย่างไรก็ดี การดำเนินนโยบายการเงินของ BOJ เริ่มมีทิศทางผ่อนคลายลดลงจากความกังวลว่านโยบายปัจจุบันจะมีผลกระทบต่อเสถียรภาพระบบการเงิน โดย BOJ ทยอยลดการเข้าซื้อสินทรัพย์ลง และขยายกรอบการเคลื่อนไหวของอัตราดอกเบี้ยระยะยาว ทั้งนี้ อีไอซีมองว่า BOJ จะยังไม่มีการปรับเปลี่ยนแนวทางนโยบายการเงินอย่างมีนัยสำคัญในเร็วๆ นี้ โดยเฉพาะในช่วงก่อนการปรับขึ้นภาษีบริโภคเดือนตุลาคม ปี 2019

ความเสี่ยงของเศรษฐกิจญี่ปุ่นมาจากการชะลอตัวของอุปสงค์โลกและความท้าทายในตลาดแรงงาน IMF คาดการณ์ว่าสงครามการค้าจะส่งผลให้ปริมาณการค้าโลกจะเติบโตลดลงจาก 4.2% ในปี 2018 เป็น 4% ในปี 2019 การค้าโลกที่ชะลอตัวลงจะส่งผลลบต่อภาคส่งออกซึ่งเป็นแรงส่งหลักของเศรษฐกิจญี่ปุ่นในช่วง 2-3 ปีที่ผ่านมา ในขณะเดียวกัน ภาวะขาดแคลนแรงงานในประเทศ และการเข้าสู่สังคมผู้สูงอายุอาจส่งผลถึงการเติบโตของเศรษฐกิจในระยะต่อไปโดยอัตราการว่างงานของญี่ปุ่นอยู่ที่ระดับต่ำสุดในรอบ 40 ปี ทั้งนี้ รัฐบาลญี่ปุ่นจึงเตรียมอนุมัติกฎหมายเปิดรับแรงงานต่างชาติมากขึ้นในบางอุตสาหกรรม เช่น การก่อสร้าง การเกษตร และการโรงแรม เพื่อแก้ปัญหาขาดแคลนแรงงานโดยจะมีผลบังคับใช้ในเดือนเมษายน 2019

นัยต่อเศรษฐกิจไทย

ณ วันที่ 27 ธันวาคม 2018 เงินเยนแข็งค่าขึ้น 1.5%YTD เทียบกับดอลลาร์สหรัฐฯ สำหรับปี 2019 เงินเยนมีแนวโน้มแข็งค่าขึ้นเล็กน้อย เนื่องจากเงินดอลลาร์สหรัฐฯ มีทิศทางอ่อนค่าลง นอกจากนี้ หากสงครามการค้าทวีความรุนแรงขึ้นก็จะเป็นอีกปัจจัยที่ทำให้เงินเยนแข็งค่า เนื่องจากตลาดยังมองเงินเยนเป็นสินทรัพย์ปลอดภัย

การส่งออกไทยไปญี่ปุ่นขยายตัว 10%YOY ในช่วง 10 เดือนแรกของปี 2018 กรมการค้าระหว่างประเทศรายงานว่าผู้ส่งออกไทยเริ่มหันมาใช้สิทธิประโยชน์ด้านภาษีศุลกากรภายใต้ความตกลงการค้าเสรีกับญี่ปุ่นมากขึ้นทั้ง JTEPA2 และ AJCEP3 อย่างไรก็ดี การส่งออกไทยไปญี่ปุ่นในปี 2019 อาจเริ่มเติบโตชะลอลงตามทิศทางการค้าโลก

แม้เศรษฐกิจญี่ปุ่นจะมีแนวโน้มเติบโตชะลอลง แต่การลงทุนจากของญี่ปุ่นมาในไทยจะยังขยายตัวต่อเนื่องตามผลกำไรบริษัทญี่ปุ่นที่มีทิศทางการเติบโตดี รวมถึงโครงการลงทุนร่วมกันระหว่างภาคเอกชนจีนและญี่ปุ่นใน EEC ในด้านโครงสร้างพิ้นฐานและการวิจัยพัฒนา โดยการลงทุนทางตรงจากญี่ปุ่นเพิ่มขึ้น 29.3%YOY ในช่วงสามไตรมาสแรกของปี 2018