แนวโน้มอัตราดอกเบี้ย และอัตราแลกเปลี่ยน ปี 2018 (ไตรมาส 3/2018)

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2018 คลิกอ่านฉบับเต็ม

อัตราดอกเบี้ยนโยบาย

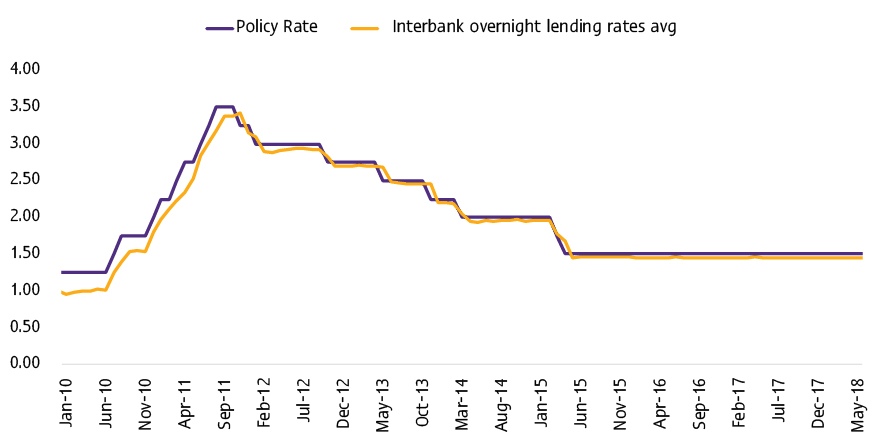

อีไอซีประเมินว่า กนง. จะยังคงอัตราดอกเบี้ยนโยบายที่ 1.5% ต่อเนื่องในปี 2018 จากท่าทีของ กนง. เสียงข้างมากที่มองว่า นโยบายการเงินแบบผ่อนคลายยังมีบทบาทในการสนับสนุนให้เศรษฐกิจขยายตัวได้เข้มแข็งมากขึ้น และช่วยดูแลให้อัตราเงินเฟ้อกลับเข้าสู่กรอบเป้าหมายได้เป็นครั้งแรกในรอบ 4 ปี ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) เดือนมิถุนายน 2018 คณะกรรมการฯ เสียงข้างมาก (5 ท่าน) มองว่าการคงอัตราดอกเบี้ยมีส่วนช่วยสนับสนุนการขยายตัวของเศรษฐกิจ และช่วยให้อัตราเงินเฟ้อทั่วไปกลับเข้าสู่กรอบเป้าหมายได้อย่างยั่งยืน ขณะที่กรรมการ 1 ท่านออกเสียงให้ขึ้นอัตราดอกเบี้ยนโยบาย 0.25% จาก 1.50% เป็น 1.75% จากความกังวลด้านเสถียรภาพระบบการเงินเป็นสำคัญ โดยมีกรรมการ 1 ท่านลาประชุม สำหรับมุมมองต่อการดำเนินนโยบายการเงินในช่วงที่เหลือของปีนี้นั้น อีไอซีมองว่า กนง. จะยังคงอัตราดอกเบี้ยนโยบายที่ 1.5% ต่อเนื่อง (รูปที่ 19) เพราะถึงแม้ว่า กนง. จะปรับเพิ่มคาดการณ์ตัวเลขเศรษฐกิจในการประชุมรอบล่าสุดนี้แต่ได้สื่อสารถึงความเสี่ยงต่อประมาณการที่ยังคงโน้มไปด้านต่ำโดยเฉพาะจากประเด็นการกีดกันทางการค้าที่ทวีความรุนแรงขึ้นในช่วงที่ผ่านมา นอกจากนี้ ประมาณการอัตราเงินเฟ้อทั่วไปที่ปรับสูงขึ้นเล็กน้อยนั้น ยังคงอยู่ใกล้ระดับล่างของกรอบเป้าหมาย อีกทั้งความเสี่ยงต่อประมาณการก็ยังคงโน้มไปด้านต่ำจึงน่าจะยังไม่เห็นสัญญาณการฟื้นตัวของอัตราเงินเฟ้อ “อย่างยั่งยืน” ภายในปีนี้ ซึ่งเป็นเงื่อนไขที่ กนง. เสียงข้างมากได้สื่อสารไว้ต่อประเด็นอัตราเงินเฟ้อในรายงานแถลงข่าว 2 ครั้งที่ผ่านมา อีไอซีจึงมองว่า กนง. จะยังไม่รีบปรับขึ้นอัตราดอกเบี้ยนโยบายในปีนี้

จับตาแนวโน้มอัตราเงินเฟ้อ และการสื่อสารด้านเสถียรภาพระบบการเงิน ของ กนง. ซึ่งจะเป็น 2 ปัจจัยหลักที่สะท้อนถึงจังหวะของการปรับขึ้นอัตราดอกเบี้ยนโยบายในช่วงข้างหน้า การประมาณการอัตราเงินเฟ้อทั่วไปล่าสุดของ กนง. สำหรับปี 2018 ที่ 1.1% สะท้อนการประเมินของ กนง. ว่า การเพิ่มขึ้นของราคาน้ำมันโลก จะยังไม่ส่งผลต่ออัตราเงินเฟ้อในปีนี้อย่างมีนัยสำคัญ อย่างไรก็ตาม หากราคาน้ำมันปรับสูงขึ้นมาก หรือแรงกดดันด้านอุปสงค์เร่งตัวขึ้นกว่าที่คาด ก็อาจทำให้อัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับสูงขึ้นต่อเนื่องและมีความยั่งยืน ซึ่งเป็นเงื่อนไขหลักข้อหนึ่งของการปรับขึ้นดอกเบี้ยที่ กนง. สื่อสารไว้ นอกจากนี้ ยังต้องจับตาการสื่อสารของ กนง. ถึงความเสี่ยงด้านเสถียรภาพระบบการเงินภายใต้ภาวะดอกเบี้ยต่ำเป็นเวลานานว่าจะมีความชัดเจนหรือเข้มข้นขึ้นหรือไม่ โดยเฉพาะหากเป็นปัญหาในวงกว้างที่ไม่สามารถแก้ไขได้ด้วยมาตรการกำกับดูแลความเสี่ยง (macroprudential policy) ที่ดูแลความเสี่ยงได้เฉพาะจุด ก็อาจทำให้ กนง. ตัดสินใจปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อลดความเสี่ยงดังกล่าว ขณะที่ประเด็นความกังวลด้านกำลังซื้อของภาคครัวเรือนที่ยังไม่กระจายตัวนัก คงไม่ใช่เงื่อนไขหลักที่จะทำให้ กนง. ไม่ปรับขึ้นดอกเบี้ย เนื่องจากการกระจายตัวของรายได้และการจ้างงานเริ่มมีสัญญาณที่ดีขึ้นบ้างแล้ว รวมทั้ง กนง. ได้สื่อสารอย่างต่อเนื่องว่า ปัญหาดังกล่าวจำเป็นต้องแก้ด้วยนโยบายเชิงโครงสร้างด้วยและไม่ควรพึ่งพานโยบายการเงินแต่เพียงอย่างเดียว

อีไอซีมองว่าวัฎจักรการขึ้นดอกเบี้ยนโยบายในรอบนี้จะเริ่มต้นในช่วงครึ่งแรกของปีหน้าและจะเป็นการปรับขึ้นอย่างค่อยเป็นค่อยไป โดย กนง. จะรอประเมินพัฒนาการของเศรษฐกิจและเงินเฟ้อให้มีความเข้มแข็งขึ้น ก่อนพิจารณาขึ้นอัตราดอกเบี้ยในช่วงครึ่งแรกของปี 2019 โดยจะมีการสื่อสารล่วงหน้าและเป็นการปรับขึ้นอย่างค่อยเป็นค่อยไปเพื่อให้ผู้ร่วมตลาดสามารถปรับตัวได้และลดผลกระทบของการขึ้นดอกเบี้ยต่อการขยายตัวทางเศรษฐกิจ โดยเฉพาะในภาวะที่หนี้ครัวเรือนอยู่ในระดับสูงและเศรษฐกิจไทยยังอยู่ในช่วงเปลี่ยนแปลงเชิงโครงสร้างที่สำคัญในหลายมิติ

รูปที่ 1 :อัตราดอกเบี้ยนโยบายคงที่ตั้งแต่ปี 2015 ขณะที่อัตราดอกเบี้ยเงินกู้ยืมข้ามคืนเคลื่อนไหวทรงตัวในระดับที่ใกล้เคียงระดับอัตราดอกเบี้ยนโยบาย

อัตราดอกเบี้ยนโยบาย และอัตราดอกเบี้ยเงินกู้ยืมข้ามคืน

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย

ตลาดพันธบัตรรัฐบาลไทย

ตลาดพันธบัตรรัฐบาลไทยในไตรมาสที่ผ่านมาเริ่มตึงตัวขึ้นจากอัตราผลตอบแทนทั้งระยะสั้นและระยะยาวที่ปรับตัวสูงขึ้น โดยเป็นผลมาจากทั้งปัจจัยด้านอุปทานที่ส่งผลต่ออัตราผลตอบแทนระยะสั้น และปัจจัยด้านอุปสงค์ที่ส่งผลต่ออัตราผลตอบแทนระยะยาวเป็นหลัก

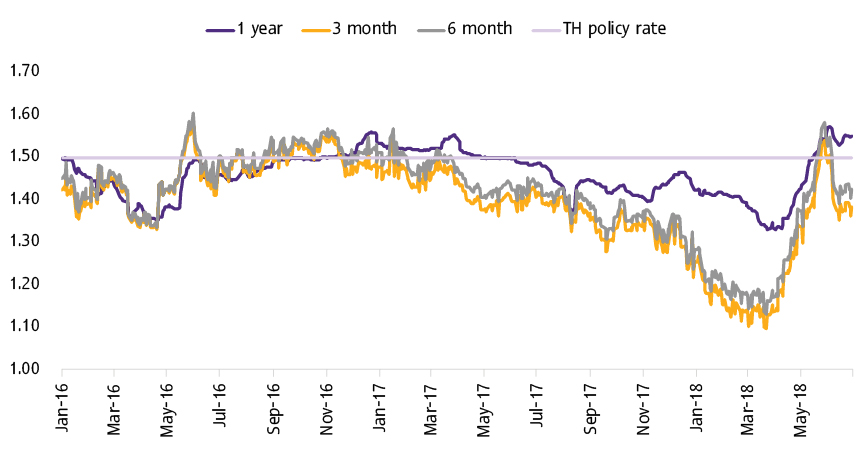

รูปที่ 2 : ผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นปรับตัวสูงขึ้นในไตรมาสที่ผ่านมา โดยผลตอบแทนพันธบัตรรัฐบาลระยะ 1 ปี กลับมาสูงกว่าอัตราดอกเบี้ยนโยบาย

อัตราดอกเบี้ยนโยบาย และผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย และสมาคมตราสารหนี้แห่งประเทศไทย

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นในช่วงที่ผ่านมาปรับตัวสูงขึ้นจากปริมาณพันธบัตรที่เพิ่มขึ้น เงินทุนต่างประเทศที่ไหลออกจากตลาดพันธบัตรไทย และการคาดการณ์การขึ้นดอกเบี้ยนโยบายของไทยในระยะต่อไป โดยอัตราผลตอบแทนระยะ 3 เดือน ณ วันที่ 29 มิถุนายน 2018 อยู่ที่ 1.38% เพิ่มสูงขึ้น 13 bps จากสิ้นปีก่อน ส่วนอัตราผลตอบแทนระยะ 1 ปี อยู่ที่ 1.55% เพิ่มสูงขึ้น 13 bps (รูปที่ 20) ซึ่งการที่ผลตอบแทนพันธบัตรรัฐบาลระยะสั้นปรับตัวสูงขึ้นนี้เป็นผลมาจาก 1) ธปท. ได้มีการประกาศเพิ่มปริมาณการออกพันธบัตรระยะสั้นหลังจากที่ได้มีการปรับลดลงไปในเดือนเมษายน ปี 2017 2) ความไม่แน่นอนในต่างประเทศ โดยเฉพาะจากนโยบายกีดกันทางการค้าของสหรัฐฯ และการขึ้นดอกเบี้ยนโยบายของ Fed ทำให้นักลงทุนต่างชาติส่วนหนึ่งขายพันธบัตรรัฐบาลไทยระยะสั้นเพื่อทำกำไรจากการถือครองในช่วงที่ผ่านมา และ 3) การที่ กนง. มีมติไม่เป็นเอกฉันท์ในการคงอัตราดอกเบี้ยนโยบาย จึงทำให้นักลงทุนบางส่วนเริ่มคาดการณ์การขึ้นอัตราดอกเบี้ยนโยบายในช่วงที่เหลือของปี

ในระยะข้างหน้า อีไอซีมองว่ามีโอกาสที่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นจะปรับตัวสูงขึ้นอีกเล็กน้อย โดยปัจจัยหลักยังคงเป็นเรื่องปริมาณพันธบัตร ธปท. ที่เพิ่มขึ้น และการดำเนินนโยบายการเงินในต่างประเทศ โดยปริมาณพันธบัตรระยะสั้นที่เพิ่มมากขึ้นจะช่วยสนองความต้องการของนักลงทุนในประเทศที่อยู่ในระดับสูงอันสืบเนื่องมาจากสภาพคล่องในระบบที่ยังคงมีอยู่มากได้ และแนวโน้มผลตอบแทน (carry return) ของสินทรัพย์ปลอดภัยในสหรัฐฯ ที่ทยอยปรับขึ้นตามการดำเนินนโยบายการเงินที่ตึงตัวขึ้น (policy normalization) ของ Fed ก็จะทำให้ความน่าลงทุนในพันธบัตรรัฐบาลไทยระยะสั้นลดลง ด้วยเหตุนี้ จึงมีโอกาสที่ผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นจะปรับตัวสูงขึ้นเข้าใกล้อัตราดอกเบี้ยนโยบายได้ อย่างไรก็ตาม อีไอซีมองว่า อัตราดอกเบี้ยพันธบัตรรัฐบาลไทยระยะสั้นจะยังไม่ปรับตัวสูงขึ้นอย่างรวดเร็ว เพราะอัตราดอกเบี้ยนโยบายของไทยน่าจะคงที่ในระดับ 1.5% ต่อปีไปจนถึงสิ้นปีเป็นอย่างน้อย ประกอบกับมีอุปสงค์จากกองทุนไทยที่ลงทุนในตราสารต่างประเทศระยะสั้นอาจนำเม็ดเงินลงทุนกลับเข้ามาในตลาดตราสารหนี้ไทยได้ เนื่องจากต้นทุนของการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (hedging cost) สูงขึ้นตามค่าเงินบาทเทียบกับดอลลาร์สหรัฐฯ ในระยะข้างหน้า (forward) ที่แข็งค่า1

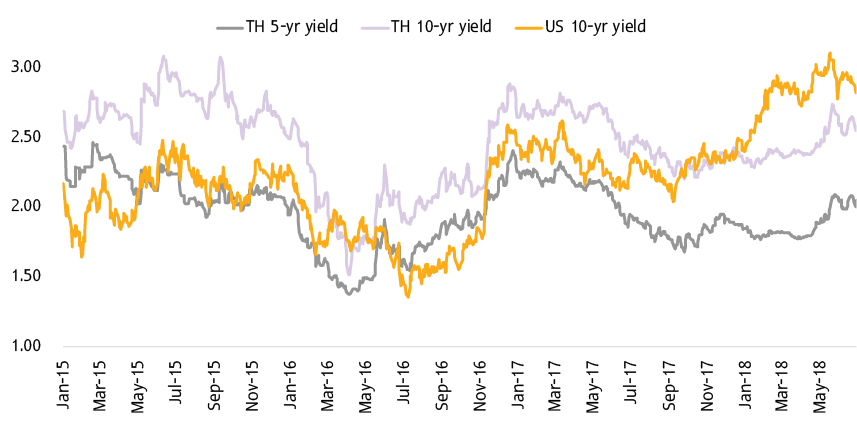

รูปที่ 3:อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวปรับตัวสูงขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และตัวเลขเศรษฐกิจไทยที่ออกมาดีกว่าคาด

อัตราผลตอบแทนพันธบัตรรัฐบาลไทย และสหรัฐฯ ระยะยาว

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg และสมาคมตราสารหนี้แห่งประเทศไทย

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวในช่วงที่ผ่านมาปรับตัวสูงขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และตัวเลขเศรษฐกิจไทยที่ออกมาดีกว่าคาด โดยอัตราผลตอบแทนพันธบัตรรัฐบาลระยะ 10 ปี ณ วันที่ 29 มิถุนายน 2018 อยู่ที่ 2.57% เพิ่มสูงขึ้น 25 bps จากสิ้นปีก่อน (รูปที่ 21) มีสาเหตุหลักจาก 1) อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะ 10 ปีที่ปรับสูงขึ้นตามแนวโน้มอัตราเงินเฟ้อและคาดการณ์เงินเฟ้อของสหรัฐฯ ที่สูงขึ้น โดยในช่วงที่ผ่านมาพบว่า ความสัมพันธ์ระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและพันธบัตรรัฐบาลสหรัฐฯ เพิ่มสูงขึ้นโดยเฉพาะในช่วงที่ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เพิ่มขึ้นมาก2 และ 2) ราคาน้ำมันโลกที่ปรับตัวสูงขึ้น ประกอบกับตัวเลขเศรษฐกิจไทยที่ออกมาดีกว่าคาด3 ทำให้นักลงทุนกังวลต่อคาดการณ์อัตราเงินเฟ้อที่มีแนวโน้มเพิ่มขึ้น จึงต้องการค่าชดเชยความเสี่ยง (term premium) ในการถือครองพันธบัตรมากขึ้น อัตราผลตอบแทนพันธบัตรรัฐบาลไทยโดยเฉพาะพันธบัตรรัฐบาลไทยระยะยาวจึงปรับสูงขึ้น

ในระยะข้างหน้า อีไอซีมองว่าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว มีแนวโน้มปรับสูงขึ้นต่อเนื่องในช่วงครึ่งหลังของปี ประกอบกับการขยายตัวทางเศรษฐกิจไทย จะทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวมีแนวโน้มเพิ่มขึ้น โดยปัจจัยที่จะทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เพิ่มขึ้น คือ 1) คาดการณ์อัตราเงินเฟ้อของสาธารณะจะปรับตัวสูงขึ้นตามภาวะตลาดแรงงานที่ตึงตัวและเข้าใกล้การจ้างงานเต็มที่ และ 2) แนวโน้มการเพิ่มปริมาณการออกพันธบัตรรัฐบาลสหรัฐฯ เพื่อมาสนับสนุนการขาดดุลการคลังที่จะเพิ่มสูงขึ้น โดยปัจจัยเหล่านี้จะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวมีแนวโน้มเพิ่มขึ้นตามไปด้วย เพราะนักลงทุนอาจมีการโยกย้ายการลงทุนไปสู่สินทรัพย์ปลอดภัยในต่างประเทศที่มีผลตอบแทนที่ดีกว่าได้ นอกจากนี้

การที่เศรษฐกิจไทยขยายตัวต่อเนื่องก็จะส่งผลให้ผลตอบแทนพันธบัตรรัฐบาลไทยยิ่งปรับสูงขึ้นได้จากคาดการณ์อัตราเงินเฟ้อ

ที่มีแนวโน้มเพิ่มขึ้น

1 เนื่องจาก forward point ยังคงมีค่าติดลบ จึงทำให้ผลตอบแทนจากการลงทุนในต่างประเทศลดลงเมื่อต้องแลกเปลี่ยนค่าเงินกลับมาเป็นเงินบาท

2 ในระหว่างวันที่ 2 เมษายน ถึง 20 พฤษภาคม 2018 อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี เพิ่มขึ้น 32 bps จาก 2.73% เป็น 3.05% ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลไทย อายุ 10 ปี เพิ่มขึ้น 25 bps จาก 2.39% เป็น 2.64% ซึ่งความสัมพันธ์ดังกล่าวสูงกว่าในไตรมาสแรกปี 2018 ที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี เพิ่มขึ้น 33 bps ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลไทย อายุ 10 ปี เพิ่มขึ้นเพียง 7 bps

3 ในวันที่ 21 พฤษภาคม 2018 ตัวเลขผลิตภัณฑ์มวลรวมของไทยถูกประกาศออกมาดีกว่าที่ตลาดคาดการณ์ไว้มาก ผลตอบแทนพันธบัตรรัฐบาลระยะ 10 ปี ปรับเพิ่มสูงขึ้นถึง 10 bps แตะระดับ 2.74% ในวันเดียวกัน