ภาพรวมเศรษฐกิจโลก (ไตรมาส 3/2018)

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2018 คลิกอ่านฉบับเต็ม

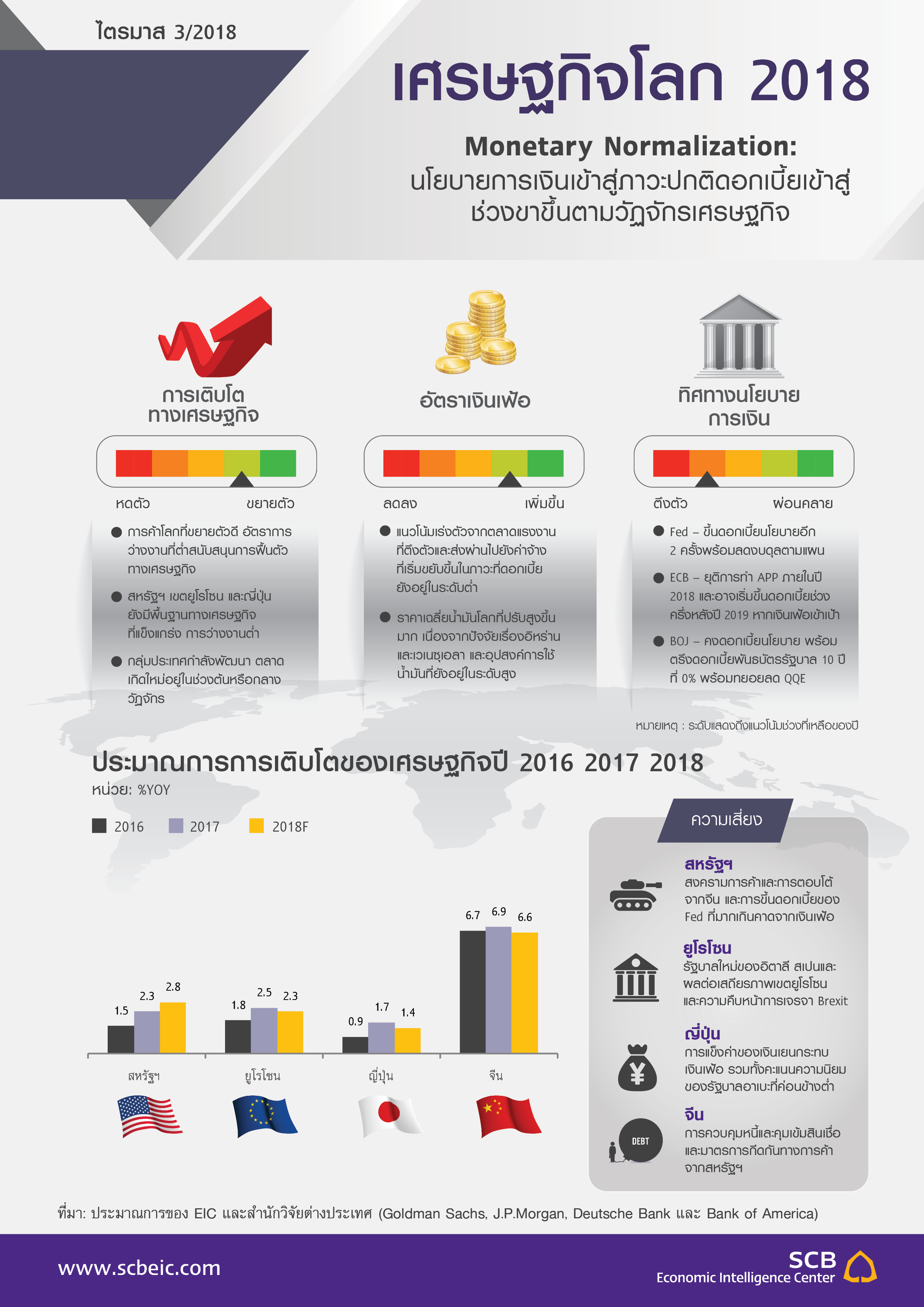

สรุปภาพรวมเศรษฐกิจโลก ปี 2018

เศรษฐกิจโลกยังขยายตัวได้ต่อเนื่อง แม้มีสัญญาณการเติบโตในอัตราที่ชะลอลงเล็กน้อยในบางภูมิภาค แต่ด้วยพื้นฐานทางเศรษฐกิจที่ยังแข็งแกร่ง ทำให้ Fed และ ECB ยังคงสามารถเดินหน้าเพื่อทำนโยบายการเงินให้กลับสู่ภาวะปกติ (Monetary Policy Normalization) ได้ตามแผน สำหรับไตรมาสแรก อัตราการเติบโตทางเศรษฐกิจของภูมิภาคหลักทั่วโลกยังคงสูงกว่าค่าเฉลี่ยในช่วง 2 ปีที่ผ่านมา นำโดยเศรษฐกิจสหรัฐฯ และจีนที่มีการเติบโตสูง ในขณะที่เขตยูโรโซนและญี่ปุ่นเริ่มเห็นสัญญาณการเติบโตที่แผ่วลงเล็กน้อย แต่ในภาพรวมเศรษฐกิจโลกยังคงมีพื้นฐานทางเศรษฐกิจที่แข็งแกร่งจากภาวะการค้าโลกที่ยังขยายตัวดี อัตราการว่างงานที่ต่ำเป็นประวัติการณ์ในกลุ่มประเทศหลัก และการลงทุนจากภาคเอกชนที่ยังฟื้นตัวต่อเนื่อง โดยในกลุ่มประเทศที่พัฒนาแล้วส่วนใหญ่ โดยเฉพาะสหรัฐฯ และเขตยูโรโซนกำลังเข้าสู่ช่วงปลายของวัฏจักรเศรษฐกิจขาขึ้น ซึ่งประเมินได้จากอัตราการเติบโตทางเศรษฐกิจที่สูงและเงินเฟ้อที่เริ่มเร่งตัว พร้อมด้วยช่องว่างการผลิต (output gap) ที่ใกล้ปิดและนโยบายการเงินที่เข้าสู่ช่วงดอกเบี้ยขาขึ้นอย่างชัดเจน ในขณะเดียวกัน กลุ่มประเทศที่กำลังพัฒนาและตลาดเกิดใหม่ส่วนใหญ่ยังคงอยู่ในช่วงต้นหรือกลางวัฏจักรเศรษฐกิจขาขึ้น ซึ่งเห็นได้จากการที่อัตราการเติบโตทางเศรษฐกิจยังเร่งตัวขึ้นและนโยบายการเงินในภาพรวมยังคงผ่อนคลาย อย่างไรก็ดี การฟื้นตัวของเศรษฐกิจโลกอย่างทั่วถึงในทุกภูมิภาคหลักที่ดำเนินมาต่อเนื่องจากปีที่แล้ว จะทำให้นโยบายการเงินของโลกเริ่มกลับเข้าสู่ภาวะปกติมากขึ้น นั่นหมายถึง นโยบายผ่อนคลายเชิงปริมาณ (QE) จะถูกทยอยลดบทบาทลงอย่างต่อเนื่อง และอัตราดอกเบี้ยในหลายภูมิภาคของโลกจะเริ่มเข้าสู่ช่วงขาขึ้นตามวัฏจักรเศรษฐกิจ เหล่านี้ทำให้เส้นอัตราผลตอบแทน (yield curve) ซึ่งสะท้อนต้นทุนทางการเงิน จะทยอยปรับสูงขึ้นทั้งในส่วนของดอกเบี้ยระยะสั้นและระยะยาว แม้ว่าอัตราดอกเบี้ยในภาพรวมยังคงอยู่ในระดับต่ำเมื่อเทียบกับอดีตในช่วงก่อนเกิดวิกฤตซับไพรม์ในสหรัฐฯ ก็ตาม

อีไอซีมองว่าความเสี่ยงในช่วงที่เหลือของปีสำหรับเศรษฐกิจโลก มี 3 ประการ ได้แก่ อัตราเงินเฟ้อที่อาจเร่งตัวเร็วเกินคาด สถานการณ์การเมืองและปัญหาภูมิรัฐศาสตร์ทั้งในเขตยูโรโซนและตะวันออกกลาง รวมถึงมาตรการกีดกันทางการค้าจากสหรัฐฯ ความเสี่ยงแรกที่ต้องเฝ้าระวัง คือ อัตราเงินเฟ้อที่อาจเร่งตัวเร็วเกินคาดจากภาวะตลาดแรงงานที่ตึงตัวทำให้ค่าจ้างเพิ่มขึ้นเร็วประกอบกับราคาน้ำมันโลกที่สูงขึ้น อาจส่งผลให้ธนาคารกลางในหลายภูมิภาคทั่วโลกต้องปรับดอกเบี้ยขึ้นเร็วกว่าที่ตลาดคาด ซึ่งอาจส่งผลให้เกิดความผันผวนต่อราคาสินทรัพย์เสี่ยงและเงินทุนเคลื่อนย้ายในระยะถัดไปได้ ความเสี่ยงที่สอง คือ สถานการณ์การเมืองในเขตยูโรโซนและปัญหาในตะวันออกกลาง เช่น นโยบายของรัฐบาลชุดใหม่ในอิตาลีและสเปนที่จะส่งผลต่อฐานะการคลังในประเทศ รวมถึงประเด็นความคืบหน้าการเจรจา Brexit ซึ่งแม้ว่าโดยรวมความเสี่ยงต่อเสถียรภาพการเมืองและเศรษฐกิจสำหรับเขตยูโรโซนในระยะหลังจะลดลงเมื่อเทียบกับช่วงปีก่อน แต่ปัญหาการเมืองภายในอิตาลีและสเปนยังสามารถบั่นทอนความเชื่อมั่นนักลงทุนรวมถึงตลาดการเงินโลกได้อย่างต่อเนื่อง นอกจากนี้ ปัญหาภูมิรัฐศาสตร์ที่ยังยืดเยื้อสำหรับกลุ่มประเทศตะวันออกกลางจะส่งผลต่อราคาสินค้าโภคภัณฑ์ โดยเฉพาะราคาน้ำมันได้ อาทิ สงครามในซีเรีย การที่กาตาร์ถูกตัดความสัมพันธ์จากกลุ่มประเทศอาหรับ และการที่อิหร่านถูกคว่ำบาตรจากสหรัฐฯ เป็นต้น และความเสี่ยงสุดท้าย คือ มาตรการกีดกันทางการค้าจากสหรัฐฯ รวมถึงการตอบโต้จากประเทศคู่ค้าสหรัฐฯ ที่ยังไม่ได้ข้อสรุปที่ชัดเจน ซึ่งแม้ว่าความเสี่ยงของการลุกลามจนเกิดเป็นสงครามการค้าโลกเต็มขนานด้วยการขึ้นกำแพงภาษีต่อกันอย่างดุเดือดนั้นจะมีความเป็นไปได้ต่ำ แต่ภาคอุตสาหกรรมการส่งออกในทุกประเทศที่ได้รับผลกระทบจะยังคงต้องติดตามความคืบหน้ามาตรการกีดกันทางการค้าที่อาจเกิดขึ้นเพื่อประเมินความเสี่ยงอย่างต่อเนื่อง