Outlook ไตรมาส 3/2018

อีไอซีปรับประมาณการเศรษฐกิจไทยปี 2561 ขยายตัวที่ 4.3%YOY จากเดิม 4.0%YOY สะท้อนการเติบโตที่แข็งแกร่งในช่วงที่ผ่านมา เศรษฐกิจไทยในช่วงครึ่งปีแรกขยายตัวได้ดีและทั่วถึงมากขึ้นจากแรงส่งของภาคต่างประเทศทั้งการส่งออกสินค้าและการท่องเที่ยวที่ยังคงขยายตัวได้ในระดับสูง ซึ่งส่งผลทำให้อุปสงค์ของภาคเอกชนภายในประเทศเริ่มฟื้นตัวตามมาทั้งการบริโภคและการลงทุน ขณะที่การใช้จ่ายภาครัฐก็กลับมาขยายตัวหลังจากหดตัวในช่วงปลายปีที่ผ่านมา

- ภาพรวมเศรษฐกิจโลกปี 2018

- เจาะลึกเศรษฐกิจไทย ปี 2018

- แนวโน้มอัตราดอกเบี้ยและอัตราแลกเปลี่ยนปี 2018

- Bull - Bear: ราคาน้ำมัน

- In focus: จับสัญญาณหนี้ครัวเรือนไทย

- Box: ส่องสถานการณ์หนี้ครัวเรือนโลก

- Box: ความสัมพันธ์ระหว่างภาระการชำระหนี้ต่อรายได้ (DSR)กับการบริโภคของครัวเรือน

- Summary of main forecasts

ดาวน์โหลดเอกสารภาษาไทยเพื่ออ่านต่อฉบับเต็ม

สรุปภาพรวมเศรษฐกิจไทย 2018

อีไอซีปรับประมาณการเศรษฐกิจไทยปี 2018 ขยายตัวที่ 4.3%YOY จากเดิม 4.0%YOY สะท้อนการเติบโตที่แข็งแกร่งในช่วงที่ผ่านมา เศรษฐกิจไทยในช่วงครึ่งปีแรกขยายตัวได้ดีและทั่วถึงมากขึ้นจากแรงส่งของภาคต่างประเทศทั้งการส่งออกสินค้าและการท่องเที่ยวที่ยังคงขยายตัวได้ในระดับสูง ซึ่งส่งผลทำให้อุปสงค์ของภาคเอกชนภายในประเทศเริ่มฟื้นตัวตามมาทั้งการบริโภคและการลงทุน ขณะที่การใช้จ่ายภาครัฐก็กลับมาขยายตัวหลังจากหดตัวในช่วงปลายปีที่ผ่านมา

การเติบโตในช่วงครึ่งปีหลังมีความเสี่ยงเพิ่มขึ้นมากกว่าช่วงครึ่งปีแรกจากผลกระทบของมาตรการกีดกันทางการค้า ที่มีออกมามากขึ้นจากฝั่งสหรัฐฯ และการตอบโต้ของประเทศผู้ได้รับผลกระทบ อีไอซีประเมินว่าในระยะสั้น ผลกระทบต่อการส่งออกของไทยโดยรวมยังจำกัดเนื่องจากสัดส่วนของมูลค้าการส่งออกสินค้าที่ได้รับผลกระทบเทียบกับการส่งออกรวมของไทยอยู่ในระดับไม่สูง การส่งออกในภาพรวมทั้งปี 2018 จึงยังมีแนวโน้มขยายตัวได้ตามทิศทางการค้าโลก ทั้งนี้ อีไอซีคาดการณ์ว่ามูลค่าการส่งออกสินค้าของไทยทั้งปีจะเติบโตที่ 8.5%YOY อย่างไรก็ตาม ความเสี่ยงสงครามการค้ามีโอกาสทวีความรุนแรงขึ้นได้อีกหลังจากนี้ซึ่งอาจกระทบกับการค้าโลกและภาคการส่งออกของไทยในระยะต่อไป ผู้ส่งออกควรให้ความสำคัญเพิ่มขึ้นกับกลยุทธ์การรับมือไม่ว่าจะเป็นการหาตลาดใหม่รองรับ หรือการเตรียมความพร้อมกับการแข่งขันที่อาจมีเพิ่มขึ้นในบางตลาด

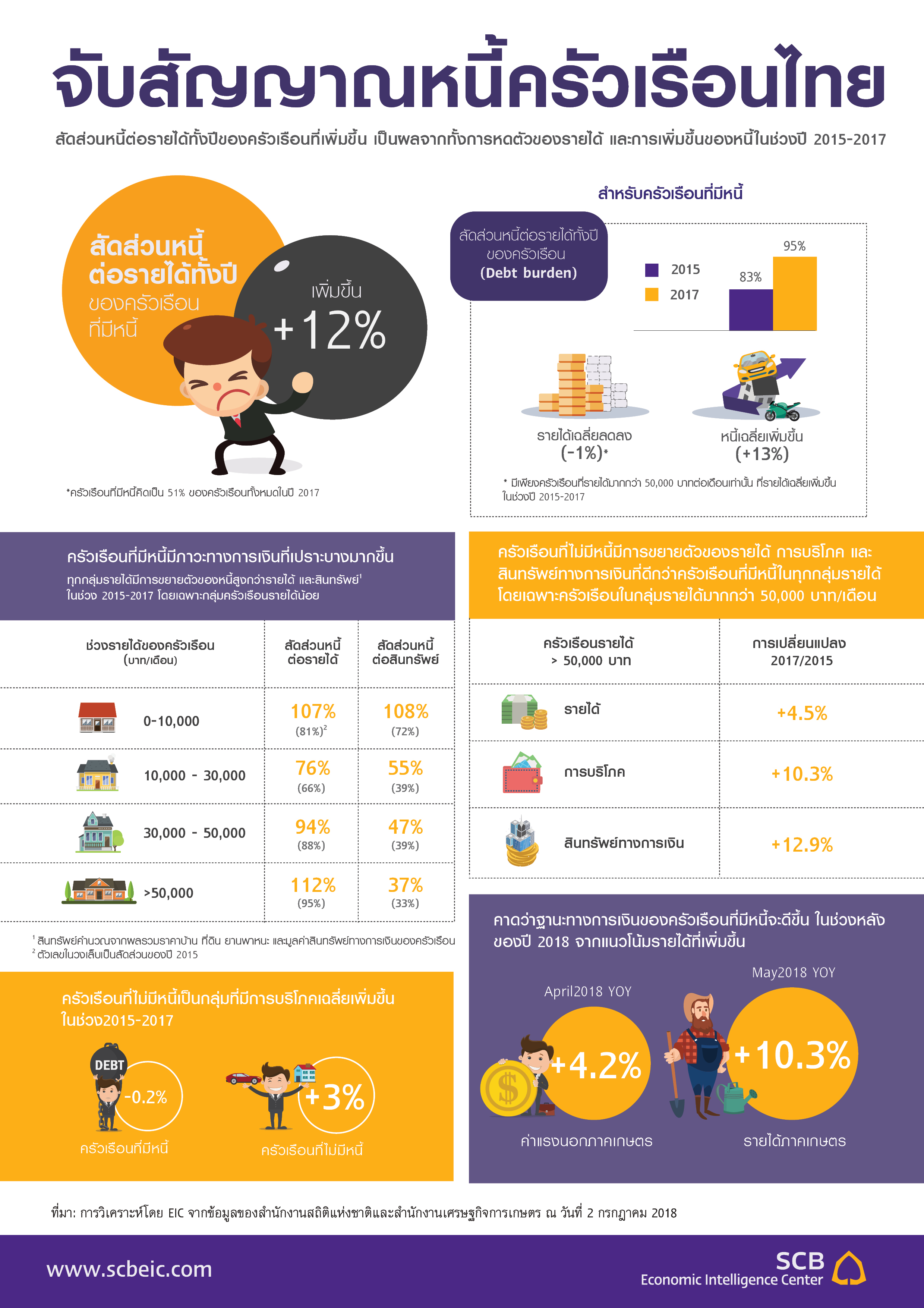

กำลังซื้อของภาคครัวเรือนปรับดีขึ้นจากแนวโน้มรายได้ที่เริ่มฟื้นตัว แต่ยังมีอุปสรรคปัจจัยภาระหนี้สินที่สูงขึ้นในช่วงก่อนหน้า รายได้ของครัวเรือนไทยมีแนวโน้มฟื้นตัวจากรายได้ภาคเกษตรที่กลับมาเติบโตในไตรมาสที่ 2 ของปีหลังจากหดตัวต่อเนื่องมา 9 เดือนติดต่อกัน นอกจากนี้ ค่าจ้างเฉลี่ยนอกภาคเกษตรก็มีการปรับเพิ่มขึ้นต่อเนื่องมาตั้งแต่ช่วงต้นปีโดยเฉพาะในสาขาธุรกิจที่มีการจ้างงานจำนวนมากอย่าง ภาคอุตสาหกรรม ค้าส่งค้าปลีก และโรงแรมและร้านอาหาร อีกทั้งอัตราการว่างงานในภาพรวมก็มีแนวโน้มลดลงจากช่วงต้นปี อีไอซีมองว่าในครึ่งปีหลังรายได้ภาคครัวเรือนมีแนวโน้มขยายตัวต่อเนื่องจากอุปสงค์ทั้งในและต่างประเทศที่คาดว่ายังเติบโตได้ส่งผลให้ความต้องการแรงงานยังมีแนวโน้มที่ดี อย่างไรก็ตาม อีไอซีมองว่าการเติบโตของการใช้จ่ายของภาคครัวเรือนจะขยายตัวอย่างค่อยเป็นค่อยไป โดยเฉพาะในกลุ่มครัวเรือนรายได้น้อย เพราะรายได้จากค่าจ้างแรงงานและรายได้ภาคเกษตรเพิ่งเริ่มฟื้นตัวหลังจากที่ซบเซามาในช่วงก่อนหน้า ประกอบกับภาระหนี้ที่เพิ่มขึ้นเร็วในช่วงก่อนหน้าและอยู่ในระดับที่สูง โดยผลการสำรวจครัวเรือนของสำนักงานสถิติแห่งชาติสะท้อนว่าในระหว่างปี 2015-2017 ครัวเรือนทุกกลุ่มรายได้มีสัดส่วนหนี้ต่อรายได้ที่เพิ่มขึ้น ด้วยเหตุนี้แม้รายได้ครัวเรือนจะดีขึ้นในปี 2018 แต่บางส่วนอาจต้องถูกนำไปชำระหนี้ จึงทำให้ประโยชน์ของการเพิ่มขึ้นของรายได้ไม่ส่งผ่านมาสู่การบริโภคได้มากเท่าที่ควร

เสถียรภาพเศรษฐกิจไทยยังแข็งแกร่งสามารถรองรับความผันผวนที่เกิดจากปัจจัยภายนอกได้ ความผันผวนในตลาดเงินเพิ่มสูงมากขึ้นในช่วงที่ผ่านมาในตลาดเกิดใหม่รวมถึงไทยจากผลกระทบของปัจจัยภายนอก ไม่ว่าจะเป็นนโยบายการเงินในประเทศเศรษฐกิจหลักที่ตึงตัวมากขึ้น การกลับมาแข็งค่าของสกุลเงินดอลลาร์สหรัฐฯ และความกังวลต่อความเสี่ยงสงครามการค้า อย่างไรก็ตาม อีไอซีมองว่าปัจจัยพื้นฐานเศรษฐกิจไทยที่ยังคงแข็งแรง รวมทั้งสภาพคล่องในระบบการเงินที่มีเพียงพอ จะเป็นตัวกันชนที่ช่วยลดผลกระทบจากความผันผวนทางการเงินที่เกิดขึ้นต่อเศรษฐกิจไทยในช่วงครึ่งหลังของปี

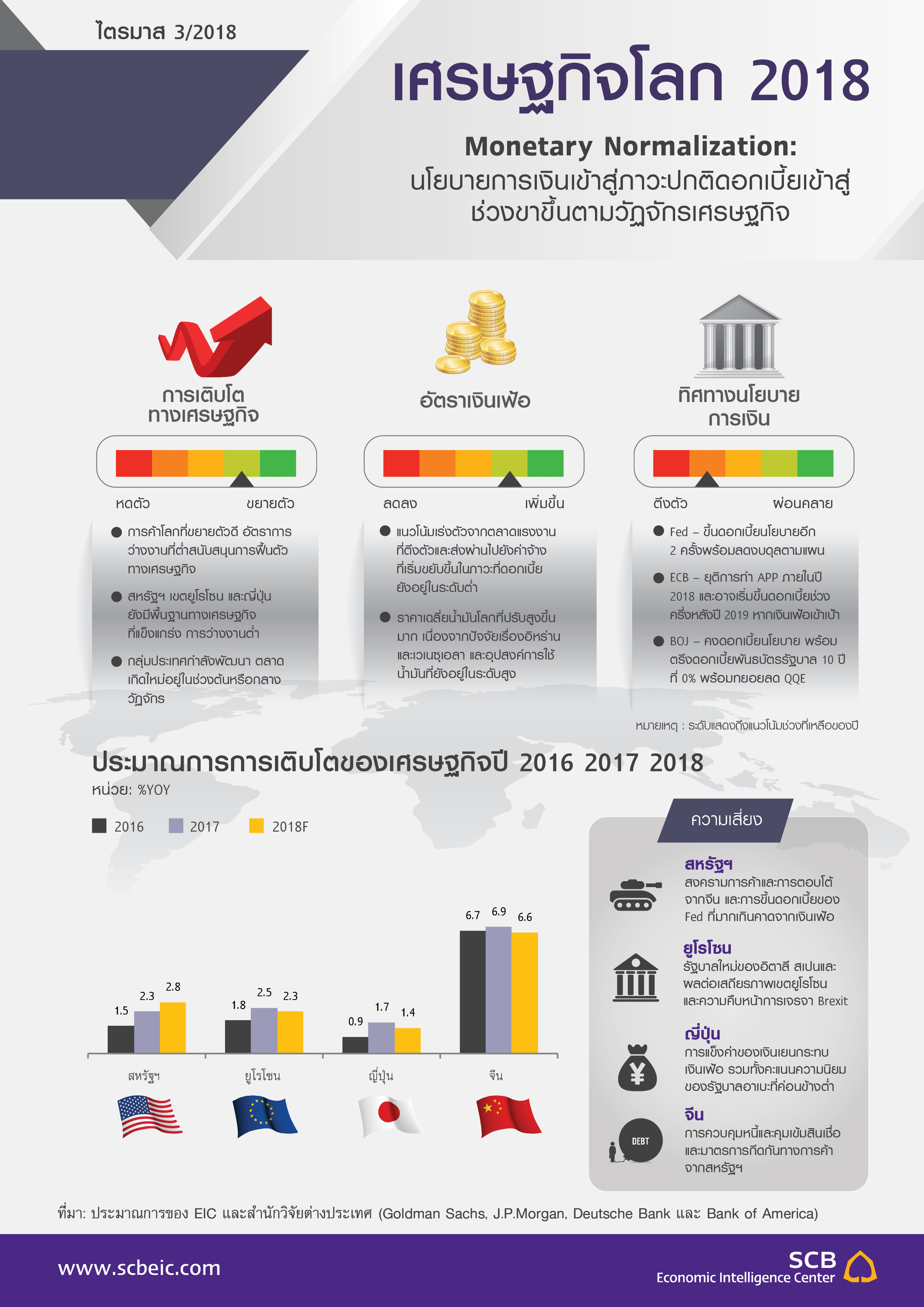

ภาพรวมเศรษฐกิจโลก 2018

เศรษฐกิจโลกยังขยายตัวได้ต่อเนื่อง แม้มีสัญญาณการเติบโตในอัตราที่ชะลอลงเล็กน้อยในบางภูมิภาค แต่ด้วยพื้นฐานทางเศรษฐกิจที่ยังแข็งแกร่ง ทำให้ Fed และ ECB ยังคงสามารถเดินหน้าเพื่อทำนโยบายการเงินให้กลับสู่ภาวะปกติ (Monetary Policy Normalization) ได้ตามแผน สำหรับไตรมาสแรก อัตราการเติบโตทางเศรษฐกิจของภูมิภาคหลักทั่วโลกยังคงสูงกว่าค่าเฉลี่ยในช่วง 2 ปีที่ผ่านมา นำโดยเศรษฐกิจสหรัฐฯ และจีนที่มีการเติบโตสูง ในขณะที่เขตยูโรโซนและญี่ปุ่นเริ่มเห็นสัญญาณการเติบโตที่แผ่วลงเล็กน้อย แต่ในภาพรวมเศรษฐกิจโลกยังคงมีพื้นฐานทางเศรษฐกิจที่แข็งแกร่งจากภาวะการค้าโลกที่ยังขยายตัวดี อัตราการว่างงานที่ต่ำเป็นประวัติการณ์ในกลุ่มประเทศหลัก และการลงทุนจากภาคเอกชนที่ยังฟื้นตัวต่อเนื่อง โดยในกลุ่มประเทศที่พัฒนาแล้วส่วนใหญ่ โดยเฉพาะสหรัฐฯ และเขตยูโรโซนกำลังเข้าสู่ช่วงปลายของวัฏจักรเศรษฐกิจขาขึ้น ซึ่งประเมินได้จากอัตราการเติบโตทางเศรษฐกิจที่สูงและเงินเฟ้อที่เริ่มเร่งตัว พร้อมด้วยช่องว่างการผลิต (output gap) ที่ใกล้ปิดและนโยบายการเงินที่เข้าสู่ช่วงดอกเบี้ยขาขึ้นอย่างชัดเจน ในขณะเดียวกัน กลุ่มประเทศที่กำลังพัฒนาและตลาดเกิดใหม่ส่วนใหญ่ยังคงอยู่ในช่วงต้นหรือกลางวัฏจักรเศรษฐกิจขาขึ้น ซึ่งเห็นได้จากการที่อัตราการเติบโตทางเศรษฐกิจยังเร่งตัวขึ้นและนโยบายการเงินในภาพรวมยังคงผ่อนคลาย อย่างไรก็ดี การฟื้นตัวของเศรษฐกิจโลกอย่างทั่วถึงในทุกภูมิภาคหลักที่ดำเนินมาต่อเนื่องจากปีที่แล้ว จะทำให้นโยบายการเงินของโลกเริ่มกลับเข้าสู่ภาวะปกติมากขึ้น นั่นหมายถึง นโยบายผ่อนคลายเชิงปริมาณ (QE) จะถูกทยอยลดบทบาทลงอย่างต่อเนื่อง และอัตราดอกเบี้ยในหลายภูมิภาคของโลกจะเริ่มเข้าสู่ช่วงขาขึ้นตามวัฏจักรเศรษฐกิจ เหล่านี้ทำให้เส้นอัตราผลตอบแทน (yield curve) ซึ่งสะท้อนต้นทุนทางการเงิน จะทยอยปรับสูงขึ้นทั้งในส่วนของดอกเบี้ยระยะสั้นและระยะยาว แม้ว่าอัตราดอกเบี้ยในภาพรวมยังคงอยู่ในระดับต่ำเมื่อเทียบกับอดีตในช่วงก่อนเกิดวิกฤตซับไพรม์ในสหรัฐฯ ก็ตาม

อีไอซีมองว่าความเสี่ยงในช่วงที่เหลือของปีสำหรับเศรษฐกิจโลก มี 3 ประการ ได้แก่ อัตราเงินเฟ้อที่อาจเร่งตัวเร็วเกินคาด สถานการณ์การเมืองและปัญหาภูมิรัฐศาสตร์ทั้งในเขตยูโรโซนและตะวันออกกลาง รวมถึงมาตรการกีดกันทางการค้าจากสหรัฐฯ ความเสี่ยงแรกที่ต้องเฝ้าระวัง คือ อัตราเงินเฟ้อที่อาจเร่งตัวเร็วเกินคาดจากภาวะตลาดแรงงานที่ตึงตัวทำให้ค่าจ้างเพิ่มขึ้นเร็วประกอบกับราคาน้ำมันโลกที่สูงขึ้น อาจส่งผลให้ธนาคารกลางในหลายภูมิภาคทั่วโลกต้องปรับดอกเบี้ยขึ้นเร็วกว่าที่ตลาดคาด ซึ่งอาจส่งผลให้เกิดความผันผวนต่อราคาสินทรัพย์เสี่ยงและเงินทุนเคลื่อนย้ายในระยะถัดไปได้ ความเสี่ยงที่สอง คือ สถานการณ์การเมืองในเขตยูโรโซนและปัญหาในตะวันออกกลาง เช่น นโยบายของรัฐบาลชุดใหม่ในอิตาลีและสเปนที่จะส่งผลต่อฐานะการคลังในประเทศ รวมถึงประเด็นความคืบหน้าการเจรจา Brexit ซึ่งแม้ว่าโดยรวมความเสี่ยงต่อเสถียรภาพการเมืองและเศรษฐกิจสำหรับเขตยูโรโซนในระยะหลังจะลดลงเมื่อเทียบกับช่วงปีก่อน แต่ปัญหาการเมืองภายในอิตาลีและสเปนยังสามารถบั่นทอนความเชื่อมั่นนักลงทุนรวมถึงตลาดการเงินโลกได้อย่างต่อเนื่อง นอกจากนี้ ปัญหาภูมิรัฐศาสตร์ที่ยังยืดเยื้อสำหรับกลุ่มประเทศตะวันออกกลางจะส่งผลต่อราคาสินค้าโภคภัณฑ์ โดยเฉพาะราคาน้ำมันได้ อาทิ สงครามในซีเรีย การที่กาตาร์ถูกตัดความสัมพันธ์จากกลุ่มประเทศอาหรับ และการที่อิหร่านถูกคว่ำบาตรจากสหรัฐฯ เป็นต้น และความเสี่ยงสุดท้าย คือ มาตรการกีดกันทางการค้าจากสหรัฐฯ รวมถึงการตอบโต้จากประเทศคู่ค้าสหรัฐฯ ที่ยังไม่ได้ข้อสรุปที่ชัดเจน ซึ่งแม้ว่าความเสี่ยงของการลุกลามจนเกิดเป็นสงครามการค้าโลกเต็มขนานด้วยการขึ้นกำแพงภาษีต่อกันอย่างดุเดือดนั้นจะมีความเป็นไปได้ต่ำ แต่ภาคอุตสาหกรรมการส่งออกในทุกประเทศที่ได้รับผลกระทบจะยังคงต้องติดตามความคืบหน้ามาตรการกีดกันทางการค้าที่อาจเกิดขึ้นเพื่อประเมินความเสี่ยงอย่างต่อเนื่อง

จับสัญญาณหนี้ครัวเรือนไทย

การเปลี่ยนแปลงเชิงโครงสร้างที่สำคัญข้อหนึ่งของเศรษฐกิจไทยในช่วงทศวรรษที่ผ่านมา คือ บทบาทที่เพิ่มขึ้นของการใช้จ่ายผ่านการก่อหนี้ของภาคครัวเรือนสะท้อนจากสัดส่วนของหนี้ครัวเรือนต่อ GDP ที่เพิ่มขึ้นอย่างรวดเร็วในระหว่างช่วงปี 2008-2015 จาก 51% มาอยู่ที่ 80% อย่างไรก็ตาม แม้ว่าตัวเลขหนี้ครัวเรือนต่อ GDP จะลดลงเล็กน้อยในช่วงปี 2016-2017 ซึ่งทำให้หลายฝ่ายประเมินว่า ปัญหาภาระหนี้ของครัวเรือนไทยได้ปรับตัวดีขึ้น แต่จากการวิเคราะห์ของอีไอซีจากข้อมูลการสำรวจครัวเรือนล่าสุดกลับให้ภาพตรงกันข้าม ภาระหนี้ของครัวเรือนที่มีหนี้ในทุกกลุ่มรายได้เพิ่มขึ้นในช่วง 2 ปีที่ผ่านมา โดยสาเหตุมาจากมูลค่าหนี้ที่เพิ่มขึ้นและรายได้ของครัวเรือนที่ลดลง ยกเว้นในกลุ่มครัวเรือนรายได้สูงที่รายได้ปรับสูงขึ้นเล็กน้อยแต่ก็ยังต่ำกว่าหนี้ที่เพิ่มขึ้น