แนวโน้มอัตราดอกเบี้ย และอัตราแลกเปลี่ยน ปี 2018

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 2/2018 คลิกอ่านฉบับเต็ม

แม้การฟื้นตัวทางเศรษฐกิจจะมีแนวโน้มดีต่อเนื่อง แต่อัตราเงินเฟ้อที่ยังคงอยู่ต่ำกว่ากรอบเป้าหมาย และอุปสงค์ในประเทศที่ยังไม่เข้มแข็งนัก ทำให้คณะกรรมการนโยบายการเงิน (กนง.) ยังคงอัตราดอกเบี้ยนโยบายอยู่ที่ 1.5% ในช่วงที่ผ่านมา ในการประชุมเมื่อเดือนมีนาคม 2018 กนง. ยังประเมินว่าแม้เศรษฐกิจไทยขยายตัวชัดเจนมากขึ้นจากแรงส่งทั้งในและต่างประเทศ โดยการส่งออกยังคงเป็นกลไกสำคัญในการขับเคลื่อนเศรษฐกิจ ส่วนอุปสงค์ในประเทศที่ปรับดีขึ้นนั้นยังไม่เข้มแข็งนัก สะท้อนจากการบริโภคที่ขยายตัวอย่างค่อยเป็นค่อยไป จากภาระหนี้ครัวเรือนในระดับสูง และกำลังซื้อของกลุ่มผู้มีรายได้น้อยที่ยังไม่เข้มแข็ง นอกจากนี้ อัตราเงินเฟ้อทั่วไปในปัจจุบันยังคงต่ำกว่าขอบล่างของกรอบเป้าหมายที่ 1-4% จึงทำให้ กนง. คงอัตราดอกเบี้ยนโยบายอยู่ที่ 1.5% ต่อปี เพื่อช่วยสนับสนุนการขยายตัวทางเศรษฐกิจและอัตราเงินเฟ้อให้สูงขึ้น อย่างไรก็ดี กรรมการ 1 ท่าน ออกเสียงให้ขึ้นอัตราดอกเบี้ยนโยบาย 0.25% โดยเห็นว่า การลดระดับการผ่อนคลายนโยบายการเงินลงบ้างจะไม่เป็นอุปสรรคต่อการขยายตัวทางเศรษฐกิจ แต่จะช่วยลดความเปราะบางจากการประเมินความเสี่ยงของภาวะการเงินที่ต่ำกว่าที่ควรได้

อีไอซีประเมินว่า กนง. จะยังคงอัตราดอกเบี้ยนโยบายที่ 1.5% ในปี 2018 โดยในการประชุมครั้งล่าสุดนั้น กนง. ได้มีการส่งสัญญาณที่ชัดเจนว่า การดำเนินนโยบายทางการเงินจะอยู่ในช่วงขาขึ้น ทั้งจากการประเมินแนวโน้มเศรษฐกิจที่ขยายตัวได้ดีต่อเนื่องและดีกว่าที่คาด ความกังวลต่อเสถียรภาพระบบการเงินภายใต้ภาวะอัตราดอกเบี้ยในระดับต่ำเป็นเวลานาน ตลอดจนการที่กรรมการ 1 ท่านมีความเห็นว่าควรขึ้นอัตราดอกเบี้ย ทำให้การลดอัตราดอกเบี้ยนโยบายไม่น่าจะเป็นทางเลือกของ กนง. ต่อไป อย่างไรก็ดี สำหรับโอกาสและจังหวะในการขึ้นอัตราดอกเบี้ยนโยบายนั้น อีไอซีมองว่าปัจจัยที่ทำให้ กนง. จะยังไม่รีบปรับขึ้นอัตราดอกเบี้ยในช่วงครึ่งแรกของปี ได้แก่ 1) อัตราเงินเฟ้อทั่วไปในปัจจุบันยังอยู่ต่ำกว่าขอบล่างของกรอบเป้าหมายที่ 1% ซึ่งแม้ภายใต้กรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่น กนง. อาจไม่จำเป็นต้องรอให้อัตราเงินเฟ้อกลับเข้าใกล้ค่ากลางที่ 2.5% ก่อนที่จะขึ้นดอกเบี้ย แต่อย่างน้อยคงพิจารณาขึ้นดอกเบี้ยในช่วงที่อัตราเงินเฟ้อได้ปรับขึ้นสูงกว่าขอบล่างของเป้าหมายไประยะหนึ่ง 2) ช่องว่างการผลิต (output gap) ที่ยังเปิดอยู่ โดยการประมาณการของ กนง. ณ เดือนธันวาคม 2017 สะท้อนว่าจะมีแนวโน้มทยอยปิดในช่วงครึ่งหลังของปี 2018 ดังนั้น หาก กนง. ประเมินว่า ปัญหาเสถียรภาพระบบการเงินยังไม่รุนแรงหรือยังสามารถจัดการได้โดยมาตรการ macroprudential เพื่อแก้ไขปัญหาเฉพาะจุด ก็จะทำให้ กนง. เสียงส่วนใหญ่คงอัตราดอกเบี้ยนโยบายต่อไปเพื่อสนับสนุนการขยายตัวของเศรษฐกิจและการเพิ่มขึ้นของอัตราเงินเฟ้อให้เข้มแข็งมากขึ้น นอกจากนี้ กนง. คงพิจารณาประกอบถึงนัยของการขึ้นอัตราดอกเบี้ยที่มีต่อทิศทางค่าเงินบาทด้วย ทั้งนี้ อีไอซีประเมินว่า กนง. จะมีการสื่อสารที่ชัดเจนมากขึ้นในประเด็นเหล่านี้ก่อนที่จะมีการปรับอัตราดอกเบี้ยนโยบายขึ้นจริง เพื่อช่วยให้ตลาดการเงินสามารถเตรียมตัวได้อย่างเหมาะสม

ทั้งนี้ อีไอซีประเมินว่า มีโอกาสมากขึ้นที่ กนง. อาจปรับอัตราดอกเบี้ยนโยบายขึ้น 0.25% ในไตรมาสสุดท้ายของปี โดยสิ่งที่ต้องจับตามองอย่างใกล้ชิดคือ การสื่อสารของ กนง. ต่อประเด็นน้ำหนักของเป้าหมายด้านต่าง ๆ ภายใต้กรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่น โดยเฉพาะความสำคัญและความเสี่ยงเชิงเปรียบเทียบระหว่างการดูแลอัตราเงินเฟ้อให้กลับเข้าสู่กรอบเป้าหมาย และการรักษาเสถียรภาพระบบการเงิน ซึ่งหาก กนง. ประเมินจากข้อมูลที่มีว่า ปัญหาเสถียรภาพระบบการเงินจากภาวะการเงินในระดับผ่อนคลายมากเป็นประเด็นที่จะสร้างความเสียหายต่อเศรษฐกิจมากกว่าในระยะข้างหน้าเทียบกับอัตราเงินเฟ้อที่อยู่ในระดับต่ำ กนง. ก็อาจตัดสินใจที่จะขึ้นอัตราดอกเบี้ยนโยบาย 1 ครั้งในช่วงครึ่งหลังของปีนี้ แม้อัตราเงินเฟ้อทั่วไปอาจยังอยู่ต่ำกว่าค่ากลางของกรอบเป้าหมาย อย่างไรก็ดี อีไอซีประเมินว่า การปรับขึ้นดอกเบี้ยในวัฏจักรรอบนี้ของ กนง. จะเป็นอย่างค่อยเป็นค่อยไปและจะมีการสื่อสารล่วงหน้า เพื่อให้ภาคธุรกิจและครัวเรือนสามารถปรับตัวต่อภาวะการเงินที่จะทยอยตึงตัวขึ้นได้อย่างเหมาะสม

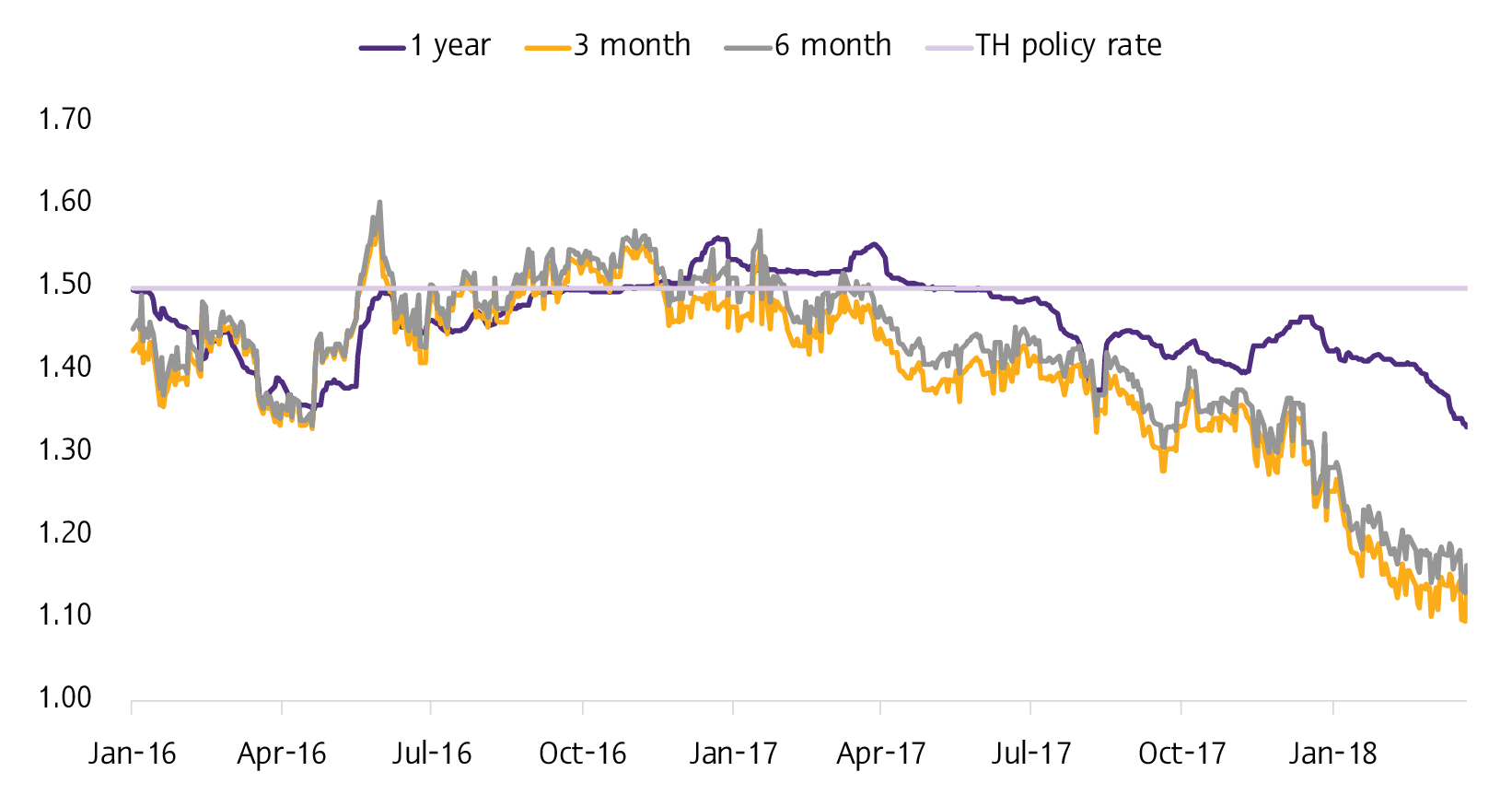

รูปที่ 1 : อัตราผลตอบแทนพันธบัตรระยะสั้นยังคงต่ำกว่าอัตราดอกเบี้ยนโยบาย จากปริมาณพันธบัตรที่ยังคงอยู่ในระดับต่ำ

อัตราดอกเบี้ยนโยบาย และผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลจาก Bloomberg

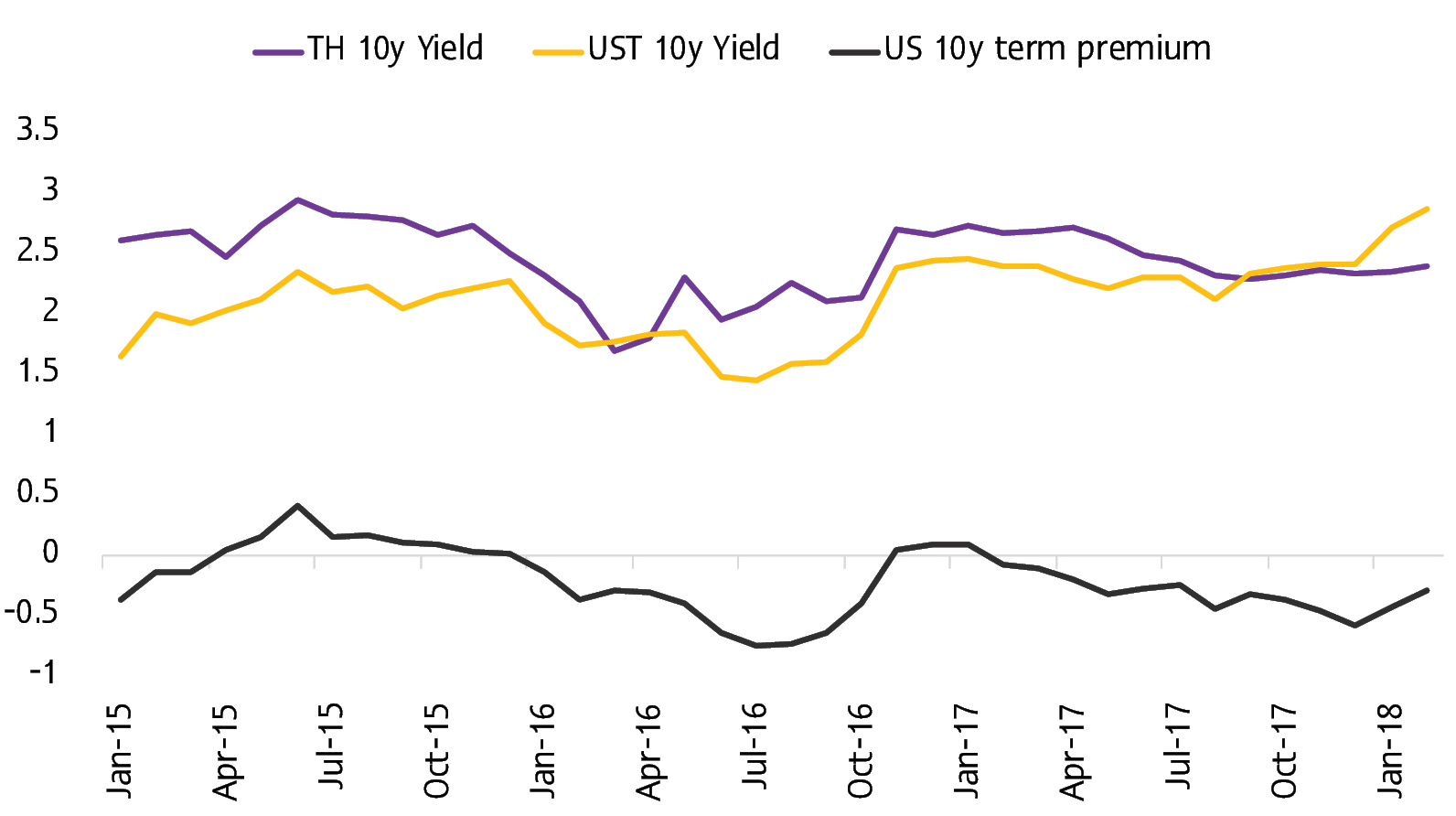

รูปที่ 2 : อัตราผลตอบแทนพันธบัตรระยะยาว มีแนวโน้มเพิ่มสูงขึ้นตามอัตราผลตอบแทนระยะยาวของสหรัฐฯ

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐฯ อายุ 10 ปี

หน่วย: %

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลจาก Bloomberg