Corporate Venture Capital: แหล่งเงินทุนยักษ์ใหญ่ผู้อยู่เบื้องหลังสตาร์ทอัพ

บริษัทและองค์กรขนาดใหญ่หันมาปรับกลยุทธ์ สร้างโครงการสนับสนุนสตาร์ทอัพ เพื่อสร้างโอกาสเติบโตและปรับเปลี่ยนอย่างรวดเร็วให้ทันเทคโนโลยี จนเกิดทั้งโครงการสตาร์ทอัพและ Corporate Venture Capital (CVC) มากมายในหลายอุตสาหกรรม … โดย 4 เดือนแรกของปี 2560 มีการเปิดตัว CVC แล้ว 6 ราย เชื่อว่าจะมีเปิดตัวอีกหลายรายก่อนจะสิ้นปี

ผู้เขียน: ยุวาณี อุ้ยนอง

เผยแพร่ในนิตยสารการเงินธนาคาร ฉบับเดือนพฤศจิกายน 2017

|

บริษัทและองค์กรขนาดใหญ่หันมาปรับกลยุทธ์ สร้างโครงการสนับสนุนสตาร์ทอัพ เพื่อสร้างโอกาสเติบโตและปรับเปลี่ยนอย่างรวดเร็วให้ทันเทคโนโลยี จนเกิดทั้งโครงการสตาร์ทอัพและ Corporate Venture Capital (CVC) มากมายในหลายอุตสาหกรรม … โดย 4 เดือนแรกของปี 2560 มีการเปิดตัว CVC แล้ว 6 ราย เชื่อว่าจะมีเปิดตัวอีกหลายรายก่อนจะสิ้นปี

ที่มา: ประชาชาติธุรกิจออนไลน์ (29 พ.ค. 60)

|

Corporate Venture Capital คืออะไร?

ในยุคที่สตาร์ทอัพกำลังมาแรงและเปลี่ยนแปลงธุรกิจในทุกวงการทั่วโลก อีกธุรกิจหนึ่งที่กำลังเติบโตขึ้นมาพร้อมกันก็คือ venture capital (VC) หรือธุรกิจการร่วมลงทุน ซึ่งทำหน้าที่เป็นตัวกลางที่เชื่อมโยงระหว่างนักลงทุนกับบริษัทที่กำลังระดมทุนหรือเหล่าสตาร์ทอัพต่างๆ โดย VC จะนำเม็ดเงินที่ได้จากนักลงทุนที่หลากหลายเข้าไปลงทุนหรือซื้อหุ้นในกิจการสตาร์ทอัพหรือกิจการขนาดเล็กที่มีศักยภาพในการเติบโตได้สูง และอาจเข้าไปมีส่วนร่วมช่วยให้ธุรกิจนั้นเติบโตขึ้นเพื่อให้ VC ได้รับผลตอบแทนกลับคืนมาในอนาคต ซึ่งบริษัท VC โดยทั่วไปจะมีหน้าที่บริหารเงินลงทุนที่มาจากนักลงทุนมากหน้าหลายตาทั้งรายเล็กและรายใหญ่ แต่มี VC อีกรูปแบบหนึ่งที่ถูกจัดตั้งขึ้นมาโดยองค์กรหรือบริษัทขนาดใหญ่ (corporate) มีหน้าที่บริหารเงินลงทุนบริษัทนั้นๆ โดยเฉพาะ เรียกรูปแบบนี้ว่า “Corporate Venture Capital (CVC)” ซึ่งการลงทุนประเภทนี้กำลังมีบทบาทมากขึ้นอย่างรวดเร็วทั่วโลกและแพร่หลายในไทยอย่างชัดเจนในช่วง 2-3 ปีที่ผ่านมา

เป้าหมายของ CVC เหมือนหรือต่างจาก VC ทั่วไปอย่างไร?

เป้าหมายประการแรกที่ venture capital ทุกรายหวังเหมือนกันก็คือเป้าหมายทางการเงิน (financial objective) ซึ่งหมายความว่า เมื่อยื่นเงินลงทุนเข้าไปในกิจการใดแล้ว ก็หวังให้กิจการนั้นเติบโตและเปลี่ยนเป็นเงินที่มูลค่ามากกว่าเงินทุนที่ให้ไปได้ โดยอาจได้รับจากการขายกิจการนั้นไปหรือขายหุ้นออกไปหลังจากนำกิจการเข้าจดทะเบียนในตลาดหลักทรัพย์

แต่อีกเป้าหมายหนึ่งของ CVC ที่แตกต่างจาก VC ทั่วไป ก็คือเป้าหมายเชิงกลยุทธ์ (strategic objective) ซึ่งหมายความว่า CVC มองการลงทุนในกิจการสตาร์ทอัพเป็นกลยุทธ์หนึ่งที่จะช่วยให้บริษัทเติบโต ตัวอย่างประโยชน์ด้านกลยุทธ์ เช่น การเข้าถึงเทคโนโลยีใหม่ๆ ที่สตาร์ทอัพคิดค้นขึ้น การคิดค้นผลิตภัณฑ์ใหม่ที่ตอบโจทย์ผู้บริโภคในอนาคต การออกแบบผลิตภัณฑ์ที่รวดเร็วและประหยัดต้นทุนมากขึ้น การเรียนรู้รูปแบบธุรกิจใหม่ๆ หรือการเข้าถึงตลาดผู้บริโภคใหม่ๆ เป็นต้น

ทำไมบริษัทถึงหันมาตั้ง CVC กันมากขึ้น ?

ปัจจุบันมีสตาร์ทอัพมากมายกำลังสร้างสรรค์นวัตกรรมอยู่ตลอดเวลาทั่วโลก หลายบริษัทเล็งเห็นว่าการลงทุนในการวิจัยและพัฒนา (R&D) ในกิจการของตนเองเพียงอย่างเดียวอาจไม่เพียงพอให้บริษัทเข้าถึงนวัตกรรมใหม่ๆ ได้ทันและอาจจะต้องพ่ายแพ้กับคู่แข่งขันไป บริษัทต่างๆ จึงได้จัดตั้ง CVC ขึ้นมาเพื่อเข้าไปลงทุนสตาร์ทอัพ ในขณะเดียวกันก็จะได้เรียนรู้นวัตกรรมหรือเทคโนโลยีใหม่จากกิจการที่เข้าไปลงทุนด้วย เป็นเสมือนการออกไปช้อปปิ้งไอเดียจากแหล่งอื่นๆ ที่มีอยู่มากมายนอกเหนือจากในบริษัทของตน และอีกทางหนึ่งก็ยังทำให้บรรดาบริษัทขนาดใหญ่นั้นไหวตัวทันก่อนที่จะถูกเทคโนโลยีใหม่ๆ จากเหล่าสตาร์ทอัพเข้ามาทดแทนผลิตภัณฑ์เดิมในอุตสาหกรรมของตนด้วย

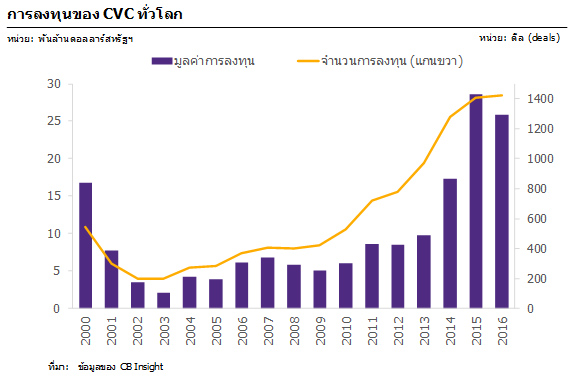

การเติบโตของ CVC ทั่วโลกเป็นอย่างไร ?

แม้การลงทุนในสตาร์ทอัพจะฟังดูเหมือนเป็นเรื่องใหม่ที่เพิ่งเป็นที่นิยมเมื่อไม่กี่ปีมานี้ แต่จริงๆ แล้วการลงทุนในรูปแบบ CVC เกิดขึ้นมานานแล้ว โดย CB Insight1 ระบุว่าในยุคเริ่มแรกนั้นมีมาตั้งแต่ปี 1914 โดยบริษัทผู้ผลิตพลาสติกและเคมีภัณฑ์ชื่อ DuPont ได้ออกไปลงทุนในบริษัทสตาร์ทอัพด้านยานยนต์รายหนึ่ง จนสามารถนำบริษัทเข้าจดทะเบียนในตลาดหลักทรัพย์ได้และเติบโตขึ้นมาเป็น General Motors ผู้นำด้านยานยนต์รายใหญ่ของสหรัฐฯ ในปัจจุบัน อีกนวัตกรรมหนึ่งที่ประสบความสำเร็จมาจากยุคเริ่มแรกก็คือกระดาษโน้ต Post-it ที่ใช้กันทั่วโลกในทุกวันนี้ ก็เกิดขึ้นจากโปรแกรม CVC ของบริษัท 3M เมื่อหลายสิบปีก่อนนั่นเอง และในระยะต่อมา วงการ CVC ในสหรัฐฯ ค่อยๆ เติบโตขึ้นตามความเฟื่องฟูของสตาร์ทอัพใน Silicon Valley จนกระทั่งเกิดเหตุการณ์ฟองสบู่ดอทคอม (Dot-com bubble) ขึ้นในปี 2000 ซึ่งทำให้หลายบริษัทล้มหายตายจากไป

หลังจากปี 2000 วงการ CVC ฟื้นตัวอย่างช้าๆ และกลับมาเป็นที่นิยมมากขึ้นอย่างชัดเจนแต่ปี 2010 เป็นต้นมา โดยมูลค่าการลงทุนของ CVC ทั่วโลกในปี 2016 อยู่ที่ประมาณ 2.58 หมื่นล้านดอลลาร์สหรัฐฯ และมีจำนวนการลงทุนในสตาร์ทอัพกว่า 1,422 ครั้ง ซึ่งเพิ่มขึ้น 5 เท่าจากในปี 2009 นอกจากนี้ KPMG2ยังรายงานว่าในปี 2017 การลงทุนของ CVC มีสัดส่วนกว่า 20% ของจำนวนการลงทุนในสตาร์ทอัพทั้งหมดซึ่งเพิ่มขึ้นเป็นเท่าตัวจากในปี 2009

บริษัทที่มีการตั้ง CVC ขึ้นมาและออกไปลงทุนมากที่สุดในโลกก็คือบริษัทด้านเทคโนโลยีที่เป็นที่รู้จักกันดีอย่าง Intel Corporation ซึ่งได้ตั้งบริษัท Intel Capital ขึ้นมาเพื่อออกไปลงทุนในสตาร์ทอัพต่างๆ มากมาย จนปัจจุบันมีการลงทุนไปแล้วกว่า 1,473 บริษัท3 และบริษัทผู้ลงทุนมากที่สุดรองลงมาก็คือ GV (Google Ventures) ซึ่งเป็นหนึ่งในผู้สนับสนุนสตาร์ทอัพชื่อดังอย่าง Uber นั่นเอง นอกจากนี้ บริษัทในอุตสาหกรรมอื่นๆ ก็ก้าวขึ้นมามีบทบาทในวงการ CVC ไม่แพ้กัน เช่น ผู้ผลิตสินค้าอุปโภคบริโภคอย่าง Unilever และ Johnson & Johnson ที่ติดอับดับ 20 บริษัทแรกที่ลงทุนมากที่สุดในโลกเช่นกัน

การลงทุนของ CVC มีความเสี่ยงมากน้อยแค่ไหน ?

ถึงแม้จะเห็นการลงทุนของ CVC เติบโตขึ้นต่อเนื่องทั่วโลก แต่ก็ไม่ได้หมายความว่าทุกบริษัทจะประสบความสำเร็จจากการลงทุนเสมอไป เพราะการลงทุนในสตาร์ทอัพส่วนใหญ่เป็นการลงทุนในนวัตกรรมหรือไอเดียที่เป็นเรื่องใหม่และไม่มีใครรู้ว่าจะสำเร็จตามที่คาดหวังได้หรือไม่ อีกทั้งส่วนใหญ่เป็นการลงทุนในช่วงเริ่มต้นซึ่งต้องอาศัยระยะเวลาและความอดทนกว่าจะเห็นผลสำเร็จของการลงทุนนั้นได้ทำให้หลายบริษัทล้มเลิกความตั้งใจไปก่อน นอกจากนี้ การเป็นส่วนหนึ่งของบริษัทขนาดใหญ่ ก็อาจทำให้การทำงานของ CVC บางรายไม่ได้เป็นอิสระอย่างแท้จริง ซึ่งอาจทำให้การตัดสินใจลงทุนมีความยุ่งยาก ขาดประสิทธิภาพ และอาจเสียโอกาสที่เหมาะสมไปในยุคที่ธุรกิจหมุนอย่างรวดเร็ว สอดคล้องกับงานวิจัยของ Tarja and Rolf (2009)4 ที่ระบุว่าปัจจัยสำคัญที่มีส่วนให้ CVC ไม่ประสบความสำเร็จก็คือวัฒนธรรมองค์กรของบริษัทผู้ลงทุน (parent firm organizational culture) รวมถึงบทความของ Lerner (2013)5 ที่ตีพิมพ์ใน Harvard Business Review ระบุว่าเป้าหมายของ CVC ควรแยกออกจากเป้าหมายของบริษัทแม่ เพราะหากการลงทุนของ CVC ต้องผ่านการเห็นชอบจากฝ่ายต่างๆ ในบริษัทแม่แล้ว อาจทำให้ประสิทธิภาพการลงทุนลดลงและยังอาจทำให้ทิศทางการลงทุนต้องเปลี่ยนไปมาจนไม่สำเร็จในทางใดทางหนึ่งเลยก็ได้ ซึ่งบริษัทขนาดใหญ่ระดับโลกอย่าง IBM และ Exxon ก็เคยประสบปัญหานี้จนขาดทุนและต้องยกเลิกโครงการไป

วงการ CVC ในไทยไปถึงไหนแล้ว ?

การลงทุนในรูปแบบ CVC ของบริษัทไทยเพิ่งเริ่มขึ้นเมื่อประมาณปี 2012 โดยแบ่งการพัฒนาได้เป็น 3 ช่วง ได้แก่

• ระยะแรก เริ่มจากบริษัทในธุรกิจโทรคมนาคม เช่น InVent, Dtac Accelerate หรือ True Ventures ซึ่งเป็นผู้อยู่ในวงการด้านเทคโนโลยีหรือดิจิทัลที่มีนวัตกรรมใหม่ๆ เกิดขึ้นอย่างรวดเร็วกว่าในอุตสาหกรรมอื่นๆ

• ระยะที่สอง เกิดขึ้นเมื่อเทคโนโลยีเข้ามามีบทบาทในด้านการเงินมากขึ้น ทำให้ในช่วงปี 2016 บริษัทในธุรกิจด้านการเงินเริ่มหันมาตั้ง CVC ขึ้น เช่น Digital Ventures (โดยธนาคารไทยพาณิชย์) Beacon Venture capital (โดยธนาคารกสิกรไทย) Bualuang Ventures (โดยธนาคารกรุงเทพ) และ Krungsri Finnovate (โดยธนาคารกรุงศรีอยุธยา) เป็นต้น ซึ่งส่วนใหญ่เน้นการเข้าไปลงทุนในสตาร์ทอัพกลุ่ม FinTech

• ระยะที่สาม เป็นช่วงที่ผู้เล่นจากหลากหลายอุตสาหกรรมเริ่มให้ความสำคัญกับการลงทุนในสตาร์ทอัพมากขึ้นในช่วงปี 2017 นี้ เช่น บริษัท SCG ในธุรกิจวัสดุก่อสร้าง บริษัทแสนสิริและบริษัทอนันดาในธุรกิจอสังหาริมทรัพย์ บริษัทปตท. ในธุรกิจพลังงาน หรือบริษัทมิตรผลในธุรกิจผลิตน้ำตาล เป็นต้น โดยส่วนใหญ่เน้นการออกไปลงทุนเพื่อหานวัตกรรมใหม่ๆ ที่จะช่วยพัฒนาผลิตภัณฑ์และกระบวนการผลิตที่ก้าวหน้า และบางบริษัทก็มีการลงทุนในอุตสาหกรรมอื่นๆ เพื่อขยายขอบเขตธุรกิจออกไป

การก่อตั้ง CVC ของบริษัทไทยที่เริ่มเติบโตขึ้นเป็นสัญญาณที่ดีว่าบริษัทไทยกำลังเร่งปรับตัวให้ก้าวทันเทคโนโลยีที่เปลี่ยนไปอย่างรวดเร็ว นอกจากนี้ ยังเป็นสัญญาณที่ดีต่อสตาร์ทอัพในไทยที่กำลังจะมีแหล่งเงินทุนใหม่ๆ มาสนับสนุนการเติบโต แต่คำถามที่สำคัญต่อจากนี้ก็คือ ไทยมีสตาร์ทอัพที่เข้าตานักลงทุนมากพอแล้วหรือยัง?

หากดูข้อมูลในช่วง 5 ปีที่ผ่านมา พบว่าเงินทุนที่สตาร์ทอัพในไทยได้รับจากนักลงทุนทั่วโลกมีมูลค่าคิดเป็นเพียง 1% ของสตาร์ทอัพในสิงคโปร์ 2% ของอินโดนีเซีย 7% ของมาเลเซีย และ 43% ของเวียดนามเท่านั้น6 ตัวเลขนี้อาจสะท้อนได้ว่าสตาร์ทอัพไทยยังมีจำนวนน้อยหรือยังไม่เข้าตานักลงทุนเพียงพอหรือไม่? และถ้าหากวงการสตาร์ทอัพไทยยังไม่ดึงดูดมากพอ ในยุคที่หลายบริษัทไทยกำลังผันตัวมาเป็นแหล่งเงินทุนสำคัญให้สตาร์ทอัพมากขึ้น ท้ายที่สุดแล้วเงินทุนจากบริษัทไทยเหล่านั้นอาจจะไหลไปอยู่ในมือสตาร์ทอัพต่างชาติที่มีศักยภาพมากกว่าก็เป็นได้

1 CB Insight, “The History Of Corporate Venture Capital”, https://www.cbinsights.com/research/report/corporate-venture-capital-history.

2 KPMG Enterprise (2017), “Venture Pulse Q2 2017”.

3 ข้อมูลจาก Intelcapital

4 Tarja, R. and Rolf, W. (2009), "Why corporate venture capital funds fail – evidence from the European energy industry", World Review of Entrepreneurship, Management and Sust. Development, Vol. 5, No. 4, 2009.

5 Lerner, J. (2013), "Corporate Venturing", Harvard Business Review, https://hbr.org/2013/10/corporate-venturing.

6 CB Insight (2017), “The State Of Southeast Asia Tech”, https://www.cbinsights.com/research/southeast-asia-tech-financing-trends-investors.