Cryptocurrency โอกาส หรือ ฟองสบู่?

หากพูดถึง cryptocurrency หรือเงินดิจิทัล หลายคนอาจคุ้นหูกับสกุลเงินอย่าง Bitcoin ที่ราคาพุ่งทะยานขึ้นมาเรื่อยๆ จนทุบสถิติ ทำ New High สูงกว่า 7,000 ดอลลาร์สหรัฐฯ ต่อ 1 Bitcoin ในช่วงเดือนพฤศจิกายนที่ผ่านมา หรือมีราคาเพิ่มขึ้นมากกว่า 1 แสนเท่า นับตั้งแต่มีการเริ่มใช้สกุลเงินนี้มาในปี 2009 ความร้อนแรงของปรากฏการณ์ครั้งนี้สร้างคำถามให้กับหลายฝ่ายว่าสิ่งนี้จะเป็นสิ่งที่สร้างความสั่นคลอนให้กับธนาคารพาณิชย์ในอนาคตหรือไม่ หรือจะเป็นเพียงฟองสบู่ที่เกิดจากการเก็งกำไรของนักลงทุนบางกลุ่มที่สามารถรับความเสี่ยงได้สูงเท่านั้น?

ผู้เขียน: ภูริพัฒน์ โสภณคีรีรัตน์

|

Highlight

|

เงินดิจิทัล (cryptocurrency) คือ สกุลเงินที่ถูกสร้างขึ้นบนระบบคอมพิวเตอร์ ซึ่งมีลักษณะเด่นคือจะไม่มีตัวกลางคอยควบคุมเหมือนสกุลเงินแบบดั้งเดิม (fiat currency) โดยผู้สร้างเงินแต่ละสกุลจะออกแบบ การได้มาของเงิน กำหนดปริมาณเงินหมุนเวียนในระบบ และวิธีการใช้งานตามต้องการ ทั้งนี้ ข้อมูลธุรกรรมต่างๆ จะถูกเปิดเผยให้ทุกคนในระบบสามารถเข้าถึงได้ ซึ่งถือเป็นการยกระดับความปลอดภัยและสร้างความโปร่งใสให้กับเงินในระบบด้วย

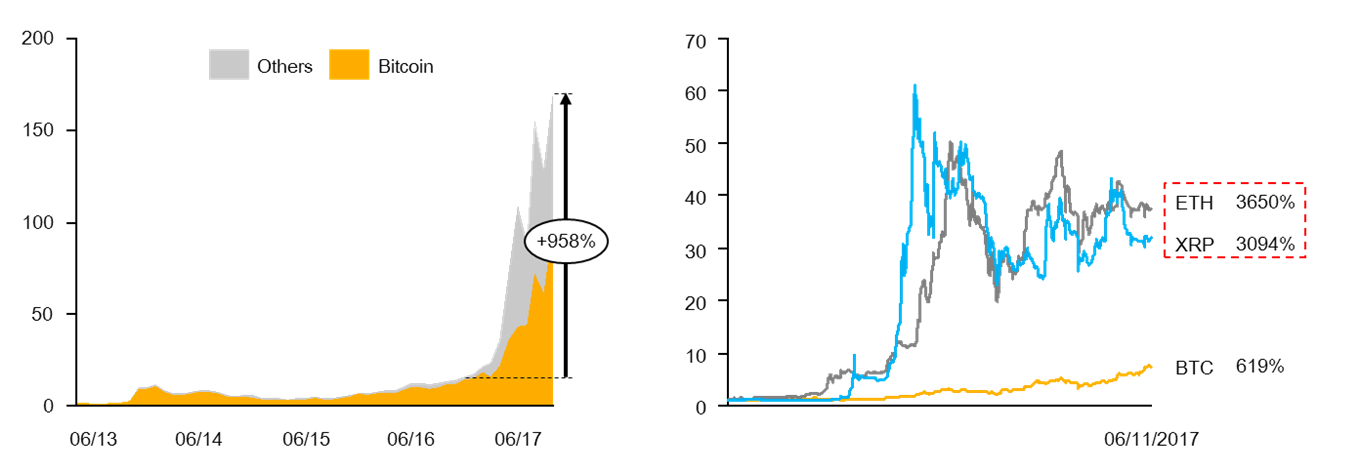

ในบรรดา cryptocurrency ทั้งหมด Bitcoin คือเงินสกุลแรกที่ถูกคิดค้นขึ้น และกำลังเป็นกระแสที่คนทั่วโลกต่างจับตามองจากราคาที่พุ่งสูงขึ้นอย่างร้อนแรงกว่า 600% นับตั้งแต่ช่วงต้นปี 2017 โดยมีแรงขับเคลื่อนหลักมาจากความต้องการที่เพิ่มขึ้น ทั้งจากกลุ่มคนทั่วไปที่เล็งเห็นประโยชน์ของสกุลเงินดิจิทัลและบรรดานักลงทุนที่เข้ามาเก็งกำไรค่าเงิน ทั้งนี้ Bitcoin มีจุดเด่นที่เหนือกว่าสกุลเงินแบบดั้งเดิมในหลายๆ ด้าน เช่น การโอนเงินระหว่างประเทศที่รวดเร็วขึ้น เนื่องจากไม่จำเป็นต้องมีตัวกลางคอยยืนยันการทำธุรกรรม ส่งผลให้การโอนเงินเสร็จสิ้นภายในระยะเวลาราว 10 นาที ซึ่งรวดเร็วกว่ารูปแบบเดิมที่ใช้เวลาอย่างน้อย 2-3 วัน นอกจากนี้ Bitcoin ยังมีความปลอดภัยสูงอีกด้วย เนื่องจากผู้ที่อยู่ในระบบจะมีฐานข้อมูลชุดเดียวกัน และรับรู้ข้อมูลธุรกรรมที่เกิดขึ้นแบบ real-time จึงทำให้การแก้ไขข้อมูลหรือโจมตีระบบเป็นเรื่องที่เป็นไปได้ยาก

ความนิยมของ Bitcoin ส่งผลให้เกิด cryptocurrency ใหม่ตามมามากกว่าหนึ่งพันสกุล โดยได้มีการต่อยอดให้มีคุณสมบัติที่หลากหลายและตอบโจทย์การใช้งานมากขึ้น ยกตัวอย่างเช่น Ether ซึ่งมีความโดดเด่นในเรื่องของการประยุกต์ใช้ smart contracts เพื่อกำหนดเงื่อนไขในการทำธุรกรรม เช่น การใส่เงื่อนไขให้ชำระค่าสินค้าก็ต่อเมื่อมีการยืนยันว่าได้รับสินค้าแล้ว หรือการเคลมเงินประกันการเดินทางอัตโนมัติเมื่อเครื่องบินดีเลย์ โดยที่ไม่ต้องทำเรื่องขอเอาเงินประกันเหมือนในปัจจุบัน เป็นต้น ในขณะที่ Ripple มีเป้าหมายชัดเจนในการเป็นสกุลเงินสำหรับการโอนเงินระหว่างประเทศ เพื่อให้การโอนเงินมีความปลอดภัยและรวดเร็วมากขึ้นภายในระยะเวลาเพียงไม่กี่วินาที โดยปัจจุบัน ทั้งสอง cryptocurrency เริ่มได้รับความสนใจจากนักลงทุนและสถาบันการเงินมากขึ้น เนื่องจากมีประโยชน์ที่เห็นได้ชัดและสามารถนำไปประยุกต์ใช้ได้หลากหลาย ส่งผลให้ราคาเพิ่มสูงขึ้นมากกว่า 3,000% จากต้นปี 2017 และทำให้สกุลเงินทั้งสองมีมูลค่าคิดเป็นสัดส่วนกว่า 20% ของตลาด cryptocurrency ทั้งหมดอีกด้วย ในขณะที่ Bitcoin ยังมีสัดส่วนมากกว่าครึ่งหนึ่ง และที่เหลือเป็นสกุลอื่นๆ

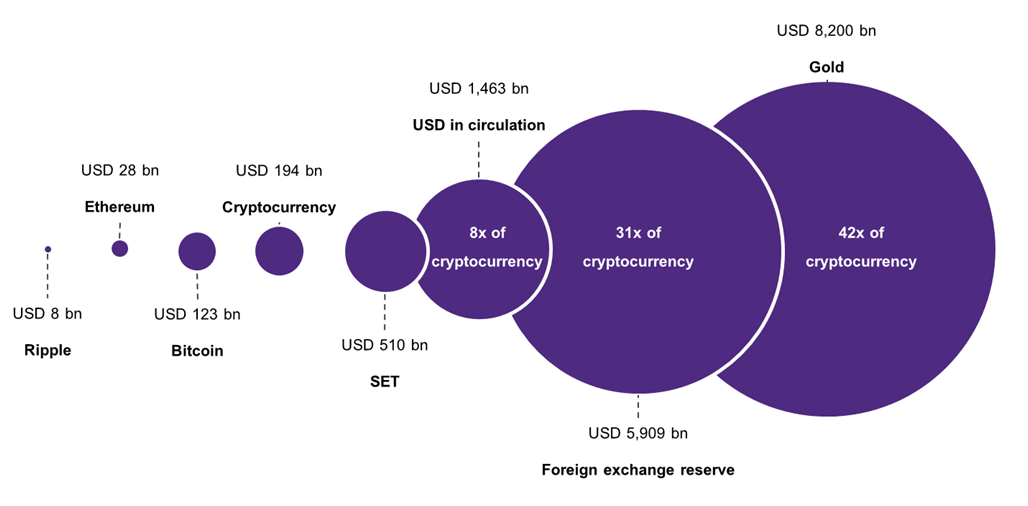

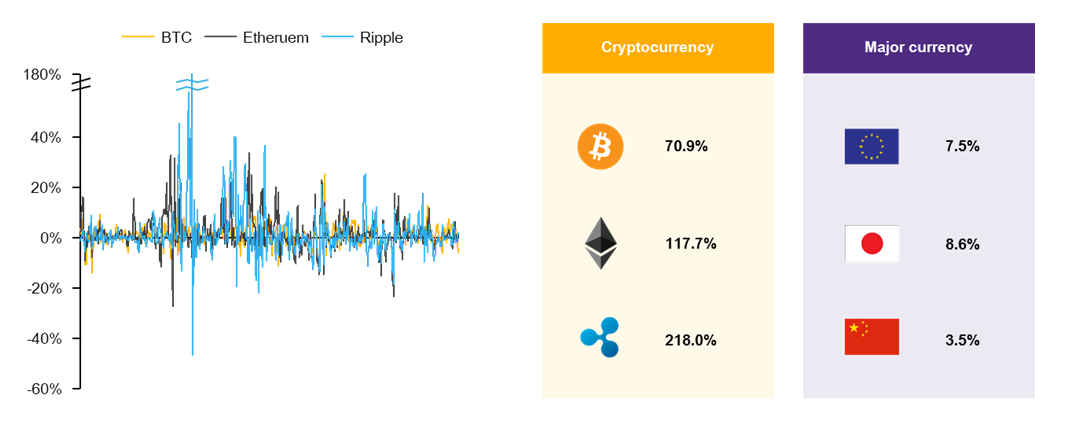

อย่างไรก็ตาม อีไอซีมองว่าโอกาสที่ cryptocurrency จะเข้ามาแทนที่เงินสกุลดั้งเดิมอาจไม่ใช่เรื่องที่ง่ายนัก เนื่องจากข้อจำกัดในหลายๆ ด้าน เช่น มูลค่าตลาดที่ยังเล็กและความผันผวนของอัตราแลกเปลี่ยน โดยปัจจุบัน cryptocurrency ยังมีมูลค่าตลาดที่เล็กมาก โดยมีขนาดเล็กกว่าสกุลเงินดอลลาร์สหรัฐฯ ที่หมุนเวียนในระบบเศรษฐกิจกว่า 8 เท่า หรือเล็กกว่าสินทรัพย์อย่างทองคำถึง 42 เท่า อีกทั้งยังมีราคาที่ผันผวนสูงเมื่อเทียบกับสกุลเงินหลักในระบบเศรษฐกิจอย่างดอลลาร์สหรัฐฯ ยูโร เยน และหยวน โดยตั้งแต่ช่วงต้นปีที่ผ่านมา ค่าเงินดิจิทัลอย่าง Bitcoin, Ether หรือ Ripple มีโอกาสเหวี่ยงขึ้นลงได้สูงสุดถึง 14% ภายในหนึ่งวัน ในขณะที่เงินสกุลหลักมีความผันผวนไม่เกิน 0.5% ส่งผลให้การนำ cryptocurrency ไปใช้งานในวงกว้างยังคงไม่ได้รับความเชื่อมั่นนัก สะท้อนให้เห็นจากจำนวนร้านค้าที่รับชำระเงินด้วยสกุลเงินดิจิทัลและอัตราผู้ใช้งานที่ยังมีจำนวนไม่มากถึงแม้เทคโนโลยีดังกล่าวจะถูกสร้างขึ้นมาเป็นระยะเวลา 8 ปีแล้วก็ตาม ทั้งนี้ จากการสำรวจร้านค้าออนไลน์ขนาดใหญ่ 483 รายของ Morgan Stanley พบว่าจำนวนร้านค้าที่รับชำระด้วยสกุลเงินดิจิทัลลดลงจาก 5 รายในไตรมาสแรก ปี 2016 เหลือเพียง 3 รายในไตรมาสที่สองของปีนี้ ในขณะที่ร้านค้าส่วนใหญ่ยังคงรับชำระเงินผ่าน Visa, Master Card หรือ PayPal เป็นหลักมากกว่า

มุมมองของภาครัฐและธนาคารกลางในแต่ละประเทศยังถือเป็นอีกหนึ่งความท้าทายสำคัญต่อความเชื่อมั่นของ cryptocurrency โดยปัจจุบัน ประเทศที่มองว่า cryptocurrency เป็นสกุลเงินทางเลือกและยอมให้ใช้อย่างเป็นทางการมีจำนวนไม่มากนัก อาทิ ญี่ปุ่นซึ่งอนุญาตให้ใช้ Bitcoin เป็นหนึ่งในรูปแบบการชำระเงินที่ถูกต้องตามกฎหมาย รวมถึงมีการออกใบอนุญาตในการดำเนินธุรกิจแก่ผู้ให้บริการแลกเปลี่ยนสกุลเงินดิจิทัล อย่างไรก็ดี ประเทศส่วนใหญ่ยังไม่มีการออกกฎระเบียบที่ชัดเจนเนื่องจากมองว่า cryptocurrency เป็นเพียงสินทรัพย์ดิจิทัลที่ไม่มีมูลค่าในตัวเอง ยิ่งไปกว่านั้น บางประเทศกลับมีความเคลื่อนไหวและการส่งสัญญาณในเชิงลบอีกด้วย เช่น ภาครัฐของจีนที่สั่งห้ามกิจกรรมการระดมทุนผ่านสกุลเงินดิจิทัล (Initial Coin Offering: ICO) และสั่งปิดบริษัทที่ให้บริการแลกเปลี่ยนสกุลเงินดิจิทัล

ด้านหน่วยงานกำกับดูแลของไทยยังไม่มีการควบคุมและกำกับดูแล cryptocurrency อย่างเป็นทางการ แต่มีมุมมองในเชิงบวกต่อการพัฒนานวัตกรรมทางการเงินรูปแบบใหม่ (FinTech) โดยธนาคารแห่งประเทศไทยยังไม่มีการรองรับ cryptocurrency ให้เป็นสกุลเงินที่สามารถชำระหนี้ได้ตามกฎหมาย และมีข้อแนะนำให้ประชาชนตระหนักถึงความเสี่ยงของการถือครองสกุลเงินดิจิทัล อย่างไรก็ตาม หน่วยงานกำกับดูแลของไทยยังคงให้ความสนใจในเทคโนโลยีเบื้องหลังของ cryptocurrency อย่าง blockchain ที่มีจุดเด่นด้านการตรวจสอบข้อมูลอย่างโปร่งใสมากกว่า รวมไปถึงพัฒนากฎระเบียบเพื่อสนับสนุนนวัตกรรมทางการเงินอย่างจริงจัง เช่น การสร้าง regulatory sandbox เพื่อให้ผู้ประกอบการได้ทดสอบผลิตภัณฑ์ทางการเงินรูปแบบใหม่ที่ยังไม่มีกฎหมายรองรับ ซึ่งจะช่วยสร้างความเชื่อมั่นให้แก่ภาคธุรกิจในการลงทุนเพื่อศึกษาและพัฒนาการให้บริการโดยใช้เทคโนโลยีเหล่านี้มากขึ้น

|

|

|

|

|

รูปที่ 1: มูลค่าของ cryptocurrency เพิ่มขึ้นอย่างมากในช่วงที่ผ่านมา

หน่วย: พันล้านดอลลาร์สหรัฐฯ, Index

หมายเหตุ: ข้อมูล ณ วันที่ 6/11/2017

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ coinmarketcap และ coindesk

รูปที่ 2: มูลค่าตลาด cryptocurrency มีขนาดเล็กกว่าสกุลเงินดอลลาร์สหรัฐฯ ที่หมุนเวียนในระบบเศรษฐกิจกว่า 8 เท่า หรือเล็กกว่าสินทรัพย์อย่างทองคำถึง 42 เท่า

หน่วย: พันล้านดอลลาร์สหรัฐฯ

ที่มา: การวิเคราะห์โดย EIC จาก coinmarketcap, SET, Federal reserve, IMF และ Business Insider

รูปที่ 3: ราคาของ cryptocurrency มีความผันผวนสูงโดยเฉพาะหากเทียบกับสกุลเงินหลักที่ใช้ในปัจจุบัน

หน่วย: %

หมายเหตุ: ข้อมูล ณ วันที่ 6/11/2017

ที่มา: การวิเคราะห์โดย EIC จาก coinmarketcap, coindesk และ Bloomberg