Outlook ไตรมาส 4/2017

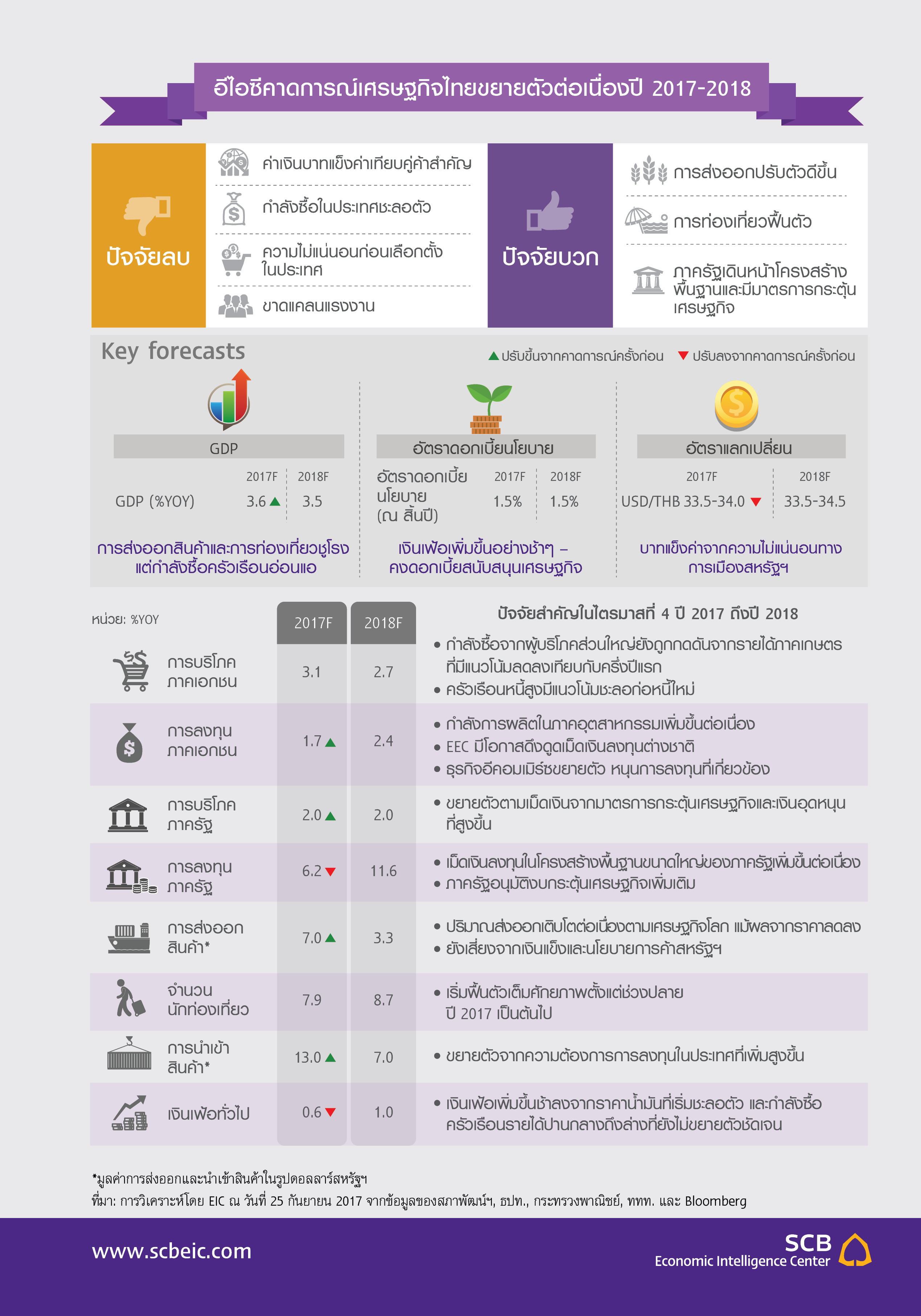

อีไอซีปรับประมาณการการเติบโตของเศรษฐกิจไทยในปี 2017 เป็น 3.6% จากเดิม 3.4% จากการส่งออกสินค้าที่เติบโตดีกว่าคาด เศรษฐกิจขนาดใหญ่อย่างสหรัฐอเมริกา สหภาพยุโรป และญี่ปุ่น ฟื้นตัวได้พร้อมๆ กันเป็นครั้งแรกในรอบหลายปี ส่งผลให้การส่งออกของไทยเติบโตได้ถึง 8.9% ในช่วง 8 เดือนแรกของปี นำโดยสินค้าเกษตร อาหารและเครื่องดื่ม และชิ้นส่วนอิเล็กทรอนิกส์ โดยอีไอซีประเมินว่าการส่งออกจะสามารถขยายตัวได้ต่อเนื่อง และคาดว่ามูลค่าการส่งออกทั้งปีจะเติบโตได้ถึง 7% ซึ่งดีที่สุดในรอบ 6 ปี นอกจากนี้ ภาคการท่องเที่ยวยังคงมีแนวโน้มที่ดี อีไอซีคาดว่าทั้งปี 2017 จะมีนักท่องเที่ยวต่างชาติเข้ามาในประเทศไทยราว 35.2 ล้านคน เพิ่มจากปีก่อนหน้า 7.9%

- ภาพรวมเศรษฐกิจโลกและไทยปี 2017 และ 2018

- Bull - Bear: ราคาน้ำมัน

- In focus: 3 เทรนด์ใหญ่สำหรับผู้ประกอบการไทยยุคดิจิทัลปี 2018

- Summary of main forecasts

ดาวน์โหลดเอกสารภาษาไทยเพื่ออ่านต่อฉบับเต็ม

สรุปภาพรวมเศรษฐกิจโลกปี 2017

เศรษฐกิจโลกช่วงปลายปี 2017 ถึงปี 2018 ยังถูกขับเคลื่อนด้วยปัจจัยที่สำคัญ 3 ประการ ได้แก่ 1)การบริโภคภาคเอกชนจากตลาดแรงงานที่มีการฟื้นตัวเต็มที่ในหลายภูมิภาค 2) ภาวะการค้าโลกที่ฟื้นตัวต่อเนื่องจากอุปสงค์ประเทศหลัก ทำให้การส่งออกเป็นแรงเสริมการเติบโตของเศรษฐกิจในประเทศผู้ส่งออก 3) แรงหนุนจากนโยบายการคลังจะยังมีส่วนช่วยผลักดันการเติบโตทางเศรษฐกิจในระยะต่อไปสำหรับช่วงปลายปี 2017 ในเดือนตุลาคม การประชุมสภาแห่งชาติของพรรคคอมมิวนิสต์จีนครั้งที่ 19 ซึ่งจะมีการเปลี่ยนผ่านผู้นำ หลักถึง 5 จาก 7 คน จะเป็นเหตุการณ์ที่ทั่วโลกเฝ้าติดตามถึงมุมมองการวางนโยบายของผู้นำ จีนชุดใหม่ แม้จะเป็นที่คาดการณ์ว่าการเปลี่ยนผ่านจะเป็นไปอย่างราบรื่นก็ตาม สำ หรับปี 2018 กลุ่มประเทศเศรษฐกิจหลักอย่างสหรัฐฯ ยูโรโซน ญี่ปุ่น และจีนจะมีแนวโน้มการเติบโตต่อเนื่อง แม้การเพิ่มขึ้นของเงินเฟ้อจะยังคงอยู่ในระดับต่ำ ทั้งนี้ นโยบายการเงินจะเริ่มเข้าสู่ภาวะตึงตัวและดอกเบี้ยจะเข้าสู่ช่วงขาขึ้นอย่างชัดเจน จากการขึ้นดอกเบี้ยนโยบายและการลดงบดุลของ Fed รวมถึงการเริ่มประกาศลดขนาดและวงเงินการเข้าซื้อสินทรัพย์ (QE tapering)ของ ECB และ BOJ ตามลำดับ

อีไอซีมองว่าความเสี่ยงของเศรษฐกิจโลกในปีหน้าจะมาจากปัจจัยสำคัญ 3 ประการ ได้แก่ 1) ประเด็นเสถียรภาพทางการเมืองของกลุ่มประเทศหลัก 2) ความผันผวนในตลาดการเงินโลกจากนโยบายการเงินแบบตึงตัว และ 3) ปัญหาภูมิรัฐศาสตร์ในคาบสมุทรเกาหลี ประเด็นทางการเมืองเป็นปัจจัยที่ต้องเฝ้าระวังในปี 2018 ในสหรัฐฯ โอกาสเกิดการอภิปรายไม่ไว้วางใจประธานาธิบดีทรัมป์ยังคงมีอยู่ และเสถียรภาพของรัฐบาลเริ่มถูกสั่นคลอนจากปัญหาความไม่ลงรอยกันของคณะทำ งานในหลายภาคส่วนประกอบกับความล่าช้าในการผลักดันแผนการปฏิรูปภาษี ทำ ให้คะแนนความนิยมของทรัมป์ลดลงต่อเนื่อง ซึ่งประเด็นความนิยมที่ลดลงนี้เป็นเรื่องที่นายกรัฐมนตรีของญี่ปุ่นก็กำ ลังประสบแบบเดียวกันจากปัญหาส่วนตัว ทั้งการเจรจา Brexit ที่จะส่งผลต่อเงื่อนไขการค้าการลงทุนในสหราชอาณาจักรและสหภาพยุโรป นอกจากนี้ ความผันผวนของค่าเงินและการปรับฐานอย่างรุนแรงในตลาดการเงินโลกเป็นความเสี่ยงที่อาจเกิดขึ้นได้หากอัตราดอกเบี้ยปรับขึ้นเร็วเกินคาดและเกิดการเคลื่อนย้ายเงินทุนอย่างฉับพลันระหว่างตลาดต่างๆ สุดท้าย ปัญหาภูมิรัฐศาสตร์ในคาบสมุทรเกาหลีเป็นความเสี่ยงที่ไม่อาจละเลยได้ เนื่องจากมีโอกาสบานปลายสู่ภาวะสงครามและก่อให้เกิดความผันผวนรุนแรงในภาวะการค้าการลงทุนและความสัมพันธ์ระหว่างสหรัฐฯ กับจีนในระยะต่อไปได้

สรุปภาพรวมเศรษฐกิจไทยปี 2017

อีไอซีปรับประมาณการการเติบโตของเศรษฐกิจไทยในปี 2017 เป็น 3.6% จากเดิม 3.4% จากการส่งออกสินค้าที่เติบโตดีกว่าคาด เศรษฐกิจขนาดใหญ่อย่างสหรัฐอเมริกา สหภาพยุโรป และญี่ปุ่น ฟื้นตัวได้พร้อมๆ กันเป็นครั้งแรกในรอบหลายปี ส่งผลให้การส่งออกของไทยเติบโตได้ถึง 8.9% ในช่วง 8 เดือนแรกของปี นำโดยสินค้าเกษตร อาหารและเครื่องดื่ม และชิ้นส่วนอิเล็กทรอนิกส์ โดยอีไอซีประเมินว่าการส่งออกจะสามารถขยายตัวได้ต่อเนื่อง และคาดว่ามูลค่าการส่งออกทั้งปีจะเติบโตได้ถึง 7% ซึ่งดีที่สุดในรอบ 6 ปี นอกจากนี้ ภาคการท่องเที่ยวยังคงมีแนวโน้มที่ดี อีไอซีคาดว่าทั้งปี 2017 จะมีนักท่องเที่ยวต่างชาติเข้ามาในประเทศไทยราว 35.2 ล้านคน เพิ่มจากปีก่อนหน้า 7.9%

กำลังซื้อของครัวเรือนไทยยังไม่ดีขึ้นตามกำลังซื้อจากต่างประเทศ แม้ว่าการใช้จ่ายของผู้มีรายได้สูงจะค่อนข้างดี สะท้อนจากยอดขายสินค้าคงทนโดยเฉพาะรถยนต์นั่งที่มีอัตราการเติบโตสูง แต่การใช้จ่ายของผู้มีรายได้ปานกลางถึงรายได้น้อยยังคงซบเซา เห็นได้จากรายจ่ายในสินค้าจำเป็นอย่างอาหารและเครื่องดื่มที่ชะลอตัว ซึ่งเป็นไปตามทิศทางของรายได้เกษตรกรที่ลดลงจากช่วงครึ่งปีแรก ในขณะที่รายได้นอกภาคเกษตรมีแนวโน้มทรงตัว ทั้งนี้ อีไอซีมองว่าครัวเรือนยังมีแนวโน้มที่จะชะลอการก่อหนี้ใหม่ เพราะยังมีภาระหนี้เดิมในระดับสูง ประกอบกับมีการปรับมาตรการควบคุมสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลตามขั้นรายได้ใหม่ที่เริ่มมีผลตั้งแต่ไตรมาสที่ 3 ปี 2017 เป็นต้นไป

อีไอซีประเมินเศรษฐกิจไทยปี 2018 โต 3.5% จากแรงหนุนการลงทุนทั้งรัฐและเอกชน นอกจากการลงทุนก่อสร้างโครงสร้างพื้นฐานด้านการคมนาคมขนส่งของภาครัฐแล้ว อีไอซียังเห็นหลายสัญญาณบ่งชี้ว่าภาคเอกชนน่าจะมีการลงทุนเพิ่มขึ้นอย่างเห็นได้ชัดในปี 2018 ทั้งจากภาคอุตสาหกรรมส่งออกที่มีอัตราการใช้กำลังการผลิตเพิ่มขึ้นอย่างต่อเนื่อง และจากความสนใจของต่างชาติที่จะลงทุนในโครงการระเบียงเศรษฐกิจภาคตะวันออก (EEC) นอกจากนี้ แนวโน้มของตลาดผู้บริโภคยุคดิจิทัลที่กำลังเติบโตอย่างรวดเร็วในหลายประเทศในเอเชีย ไม่ว่าจะเป็น อินเดีย จีน และกลุ่มประเทศอาเซียนรวมทั้งไทยได้ก่อให้เกิดโอกาสทางธุรกิจอย่างมหาศาล โดยกลุ่มธุรกิจอีคอมเมิร์ซขนาดใหญ่จากต่างประเทศได้เริ่มเข้ามาบุกตลาดในไทยอย่างเต็มตัวตั้งแต่ในปี 2017 อีไอซีคาดว่าแนวโน้มดังกล่าวจะนำไปสู่ความต้องการการลงทุนในด้านต่างๆ เช่น การขนส่ง การเก็บและกระจายสินค้า การเก็บและวิเคราะห์ข้อมูล เป็นต้น อย่างไรก็ดี ประเด็นการขาดแคลนแรงงานจากการปรับตัวรับ พรก. แรงงานต่างด้าวฉบับใหม่ และกำลังซื้อของครัวเรือนไทยส่วนใหญ่ที่ยังชะลอตัว เป็นปัจจัยหลักที่อาจจะส่งผลกระทบต่อการลงทุนในปี 2018 ได้

Bull - Bear: ราคาน้ำมัน

Bear - ราคาน้ำมันดิบในไตรมาส 4 ปี 2017 มีแนวโน้มเพิ่มขึ้นเล็กน้อยแต่ยังอยู่ในระดับต่ำ โดยได้รับปัจจัยสนับสนุนจากความต้องการน้ำมันที่สูงขึ้นทั้งในช่วงฤดูหนาว และตามการเติบโตทางเศรษฐกิจโดยเฉพาะในกลุ่มประเทศเอเชีย นำโดยจีน อย่างไรก็ตาม ราคาน้ำมันยังได้รับแรงกดดันจากปริมาณการผลิตที่เพิ่มขึ้นในกลุ่ม OPEC อย่างลิเบีย และไนจีเรีย หลังจากที่ปัญหาการเมืองคลี่คลายลง นอกจากนี้ OPEC และ Non-OPEC ยังไม่สามารถทำตามข้อตกลงที่จะลดปริมาณการผลิตน้ำมันรวม 1.8 ล้านบาร์เรลต่อวันได้ สะท้อนจาก compliance rate อยู่ที่ระดับเพียง 75% ทำให้ข้อตกลงดังกล่าวไม่มีผลกระทบต่อการลดอุปทานน้ำมันมากนัก อย่างไรก็ตาม ต้องจับตาว่าข้อตกลงดังกล่าวจะได้รับการยืดอายุต่อไปอีกจากเดือนมีนาคม 2018 และผู้ผลิตจะทำได้ตามข้อตกลงหรือไม่ ซึ่งจะทำให้ราคาน้ำมันปรับสูงขึ้นได้

In focus: 3 เทรนด์ใหญ่สำหรับผู้ประกอบการไทยยุคดิจิทัลปี 2018

เศรษฐกิจโลกในปัจจุบันกำลังจะเปลี่ยนแปลงบริบทไป ในอนาคตอันใกล้ บทบาทในเวทีเศรษฐกิจโลกของกลุ่มประเทศที่กำลังพัฒนาแต่มีศักยภาพสูงอย่างอินเดีย จีน และกลุ่มประเทศในภูมิภาคอาเซียนจะมีมากขึ้น พร้อมกันนี้ ในยุคที่ผู้เล่นในระบบเศรษฐกิจถูกเชื่อมต่อกันผ่านเครือข่ายไร้สาย ส่งผลให้เกิดการปรับตัวของรูปแบบการดำเนินธุรกิจ การผลิตและการบริโภคเป็นโมเดลธุรกิจใหม่ๆ และเมื่อมองกลับมาในประเทศ ตลาดผู้บริโภคในไทยปี 2018 จะมีการเปลี่ยนแปลงตามกระแสโลกซึ่ง

ก่อให้เกิดทั้งโอกาสและอุปสรรคแก่ธุรกิจค้าขายในประเทศได้ ธุรกิจจึงควรเตรียมพร้อมและตระหนักถึงแนวโน้มดังกล่าวเพื่อคว้าโอกาสและป้องกันตนเองจากความเสี่ยง