ผู้เขียน: เศรษฐพุฒิ สุทธิวาทนฤพุฒิ / พรเทพ ชูพันธ์

![145832270.jpg]()

|

ปัญหาของกรีซคืออะไร? กรีซจะสามารถชำระหนี้ได้หรือไม่ เพราะกรีซกำลังประสบปัญหาการขาดดุลการคลังที่ประมาณว่าจะสูงถึง 12.7% ของ GDP ในปี 2552 ที่ผ่านมา (แย่กว่าเพดานการขาดดุลการคลังที่สหภาพยุโรปกำหนดไว้ที่ 3% ของ GDP ถึง 4 เท่า) หนี้สาธารณะเพิ่มขึ้นอย่างรวดเร็วและอาจจะสูงถึงกว่า 130% ของ GDP ในปี 2554 (สูงที่สุดในกลุ่ม EU) ทำให้หลายฝ่ายกังวลว่ากรีซอาจไม่สามารถ refinance หนี้ซึ่งจะครบกำหนดในปีนี้ที่สูงถึง USD 76 Bln ได้ นอกจากนี้ ยังมีประเด็นการขาดความน่าเชื่อถือของตัวเลขสถิติต่างๆ ที่ทางการกรีซแถลง เพราะที่ผ่านมามีความคาดเคลื่อนในการคำนวณอยู่มาก เช่นในปี 2552 รัฐบาลกรีซแถลงว่าจะขาดดุลงบประมาณเพียง 4% แต่ล่าสุดตัวเลขดังกล่าวถูกปรับเพิ่มขึ้นถึง 3 เท่าเป็นกว่า 12% ทำให้เกิดคำถามตามมามากมายว่าตัวเลขอื่นๆ ที่ทางการกรีซแถลงยังเชื่อได้หรือไม่ ซึ่งรวมถึงตัวเลขยอดหนี้สาธารณะต่อ GDP ด้วย ดังนั้น จึงไม่น่าแปลกใจที่บรรดาบริษัทจัดอันดับความน่าเชื่อถือจะพร้อมใจกันลดอันดับความน่าเชื่อถือของตราสารหนี้รัฐบาลกรีซลงเหลือ A2 สำหรับ Moody's และ BBB+ สำหรับ S&P กับ Fitch ซึ่งก็ยิ่งเพิ่มภาระดอกเบี้ยของรัฐบาลกรีซให้สูงขึ้นไปอีก

กรีซไม่ได้มีความสำคัญมากนักในตัวของมันเอง ตามตัวเลขแล้วกรีซมีขนาด GDP เพียง 3% ของ EU-16 หนี้สาธารณะก็มีสัดส่วนเพียง 4% ของ EU-16 เท่านั้น ทั้งนี้ จากข้อมูลของธนาคารใน 42 ประเทศทั่วโลกที่ธนาคารกลางของประเทศนั้นๆ ส่งให้กับ Bank for International Settlement (BIS) พบว่า ณ ไตรมาส 3/2552 มีการปล่อย Loans ให้กับ sectors ต่างๆ ในกรีซเพียง USD 128 พันล้าน แต่ถ้ารวม โปรตุเกส อิตาลี และ สเปน จะมียอดการให้กู้ยืมสูงถึง USD 1,577 พันล้านเลยทีเดียว ความกังวลจึงอยู่ที่ว่าปัญหาแบบนี้จะลามไปประเทศอื่นๆ อีกหรือไม่ เช่น อิตาลี (มีสัดส่วน 17% ของ GDP EU-16) สเปน (12%) หรือโปรตุเกส (2%)

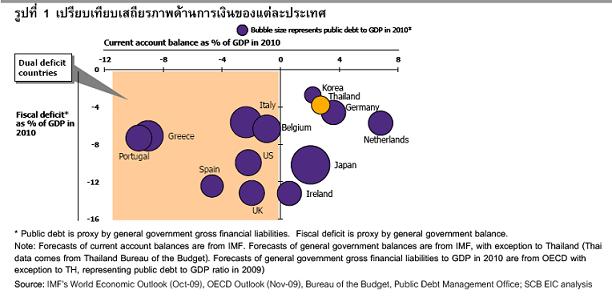

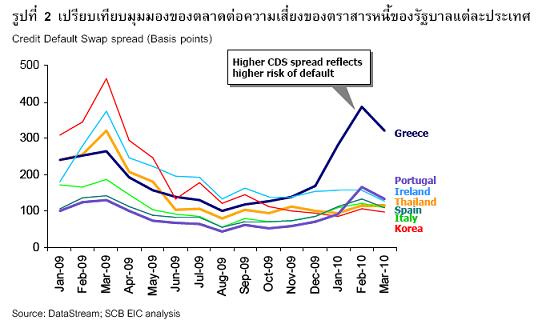

ดูอย่างไรว่าประเทศใดอีกบ้างที่มีความเสี่ยง? จาก รูปที่ 1 ประเทศที่มีหนี้สาธารณะต่อ GDP ในระดับสูง (วงกลมขนาดใหญ่) จะมีภาระค่าใช้จ่ายดอกเบี้ยและการใช้คืนเงินต้นเงินกู้ต่อ GDP สูงด้วย ประเทศที่มีการขาดดุลการคลังมาก (อยู่ด้านล่างๆ ในกราฟ) จะทำให้มีหนี้สาธารณะเพิ่มสูงขึ้น ส่วนประเทศที่มีการขาดดุลบัญชีเดินสะพัดมาก (อยู่ทางซ้ายๆ ของกราฟ) จะมีความเสี่ยงจากการที่ต้องกู้จากต่างประเทศ ดังนั้นด้วยเงื่อนไขเดียวกันกับกรีซ ในรูปที่ 1 ประเทศที่ทั้งขาดดุลการคลังและขาดดุลบัญชีเดินสะพัด (dual deficit) และมีหนี้สาธารณะต่อ GDP ในระดับสูงจะจัดเป็นประเทศที่มีความเสี่ยงในเรื่องของความสามารถในการชำระหนี้สูงกว่าประเทศอื่นๆ ซึ่งประเทศที่ใกล้เคียงกรีซชัดเจนที่สุดได้แก่ โปรตุเกส นอกจากนี้ก็มีประเทศที่เข้าข่ายเงื่อนไขเดียวกันเช่น สเปน อังกฤษ และ อิตาลี ทั้งนี้หากดูจาก Credit Default Swap spread ก็สะท้อนมุมมองของตลาดต่อโปรตุเกสว่ามีลักษณะใกล้เคียงกรีซ เช่นกัน จาก รูปที่ 2 จะเห็นได้ว่าโปรตุเกสมี CDS spread กว้างขึ้นอย่างชัดเจนในเดือนกุมภาพันธ์ตามหลังกรีซมาห่างๆ ก่อนที่ spread จะแคบลงในเดือนมีนาคม ซึ่งการเพิ่มขึ้นของ CDS spread บ่งบอกว่านักลงทุนมีความกังวลเพิ่มขึ้นและต้องการผลตอบแทนเพิ่มขึ้นด้วยเพื่อชดเชยกับความเสี่ยงที่สูงขึ้น ดังนั้น การขยับของ CDS spread ดังกล่าวบ่งบอกว่านักลงทุนมองโปรตุเกสเป็นอีกประเทศที่มีความเสี่ยงสูงในลักษณะคล้ายกันกับกรีซ

![132.jpg]()

![133.jpg]()

จะเกิดอะไรขึ้นต่อไป?

Scenario 1 [มีความเป็นไปได้สูง]: กรีซไม่ Default แต่น่าจะต้องได้รับความช่วยเหลือจากภายนอก ต้นตอของปัญหาเกิดจากการขาดวินัยการคลังซึ่งมาจากรูรั่วของระบบการจัดเก็บภาษีไม่ใช่เศรษฐกิจแย่จนรัฐเก็บภาษีไม่ได้ ดังนั้นถ้าอุดรูรั่วเหล่านี้ได้รัฐก็จะมีรายได้เพิ่มขึ้น (ซึ่งน่าจะทำได้แต่ต้องใช้เวลา) อย่างไรก็ตามกรีซอาจจำเป็นต้องได้รับความช่วยเหลือจากประเทศสมาชิกสหภาพยุโรป เพราะอย่างน้อยกรีซจำเป็นต้องกู้อีก EUR 16.6 พันล้าน เพื่อบริหารหนี้ที่จะครบกำหนดในเดือน เม.ย. และ พ.ค. ที่จะถึงนี้ ซึ่งไม่แน่ว่าจะมีคนให้รัฐบาลกรีซกู้ในช่วงนี้หรือไม่ แม้ตามข้อกำหนดของสหภาพยุโรปจะไม่ยอมให้รัฐบาลอื่นเข้าไปแบกรับภาระแทนรัฐบาลของประเทศสมาชิกที่มีปัญหา แต่ก็เป็นกฎที่ยืดหยุ่นพอควร เพราะมีข้อยกเว้นให้ช่วยเหลือได้ในกรณีที่เกิดเหตุร้ายแรงนอกเหนือการควบคุมของรัฐบาลประเทศที่มีปัญหา ทั้งนี้ การยื่นมือเข้าช่วยเหลือจะมาพร้อมกับมาตรการควบคุมที่เข้มข้นในสไตล์ของ IMF และอาจมาในนาทีสุดท้ายเพื่อกดดันให้รัฐบาลกรีซทำตามแผนปรับปรุงวินัยทางการคลังที่ได้ประกาศเอาไว้อย่างถึงที่สุด

ผลกระทบจาก scenario นี้คือ ค่าเงินยูโรจะอยู่ภายใต้แรงกดดันต่อไป เพราะความเสี่ยงที่จะอยู่ในระดับสูงเป็นเวลานาน ทำให้ผู้บริหารเงินทุนส่วนใหญ่น่าจะหลีกเลี่ยงการลงทุนในตราสารหนี้ในกลุ่มยุโรป สำหรับ CDS spread ก็จะถ่างกว้างอยู่และจะแคบลงเมื่อข้อตกลงในการเข้ามาให้ความช่วยเหลือมีความชัดเจนเพิ่มขึ้น

Scenario 2 [ความน่าจะเป็นต่ำ] : กรีซผิดนัดชำระหนี้ (default) เนื่องจากภาวะของตลาดการเงินโลกยังไม่ฟื้นตัวจากวิกฤติ การปล่อยให้กรีซ default นอกจากจะกระทบความน่าเชื่อถือของสหภาพยุโรปโดยรวมแล้ว ยังส่งผลไปยังสถาบันการเงินใหญ่ๆ ทั่วโลก และอาจทำให้เศรษฐกิจโลกเข้าสู่ภาวะวิกฤติอีกครั้ง สหภาพยุโรปจึงไม่น่าจะเสี่ยงปล่อยให้กรีซต้องผิดนัดชำระหนี้

หากเกิด scenario นี้ขึ้น ผลกระทบคือ ค่าเงินยูโรอ่อนค่าลงอย่างมาก มีการไหลของเงินทุนไปยังสินทรัพย์ที่ปลอดภัยอย่างดอลลาร์สหรัฐ ส่วน CDS spread โดยรวมจะสูงขึ้นมาก ต้นทุนการกู้เงินของทุกประเทศเพิ่มสูงขึ้น ประเทศอื่นๆ ในยุโรปที่มีฐานะการคลังที่อ่อนแอ จะพบกับความลำบากในการ refinance หนี้สินจนอาจถึงขั้น default ตามกันไป สถาบันการเงินต่างๆ โดยเฉพาะอย่างยิ่งในยุโรปอาจประสบปัญหาการ write down สินทรัพย์อีกครั้ง

ไม่ว่าจะ Scenario ไหน ปัญหาในยุโรปไม่น่าจะจบในเร็ววัน สำหรับกรีซ การลดสัดส่วนหนี้สาธารณะต่อ GDP ซึ่งหมายถึงการลดการกระตุ้นเศรษฐกิจจากภาครัฐในขณะที่การฟื้นตัวทางเศรษฐกิจยังเปราะบางเป็นเรื่องที่ทำได้ยากและต้องใช้เวลา นอกจากนี้ยังมีประเทศอื่นๆ ที่มีปัญหาในลักษณะใกล้เคียงกับกรีซดังกล่าวไปแล้ว ทั้งนี้การให้ความช่วยเหลือต้องทำอย่างระมัดระวังเพื่อไม่ให้เป็นการส่งสัญญาณที่ผิดว่าสหภาพยุโรปยินดีจะช่วยเหลือประเทศที่มีวินัยการคลังแย่ๆ อย่างรวดเร็ว ซึ่งจะก่อปัญหาในระยะยาว

|

![Implication.png]() |

![886_20100622103105.gif]()

|

- ผลกระทบโดยตรงต่อประเทศไทยน่าจะน้อย การส่งออก ของไทยไปกรีซมีสัดส่วนเพียงไม่ถึง 0.1% ของการส่งออกทั้งหมดและไม่ถึง 2% หากรวมการส่งออกไป โปรตุเกส อิตาลี กรีซ และ สเปน ส่วน กองทุนรวมที่ไปลงทุนในต่างประเทศ (FIF) อาจมีที่ลงทุนในสินทรัพย์ที่เป็นสกุลเงินยูโรบ้าง แต่ไม่น่าจะมากนัก เพราะกองทุน FIF ส่วนใหญ่ของไทยราว 80% จะเน้นการลงทุนในตราสารหนี้ของรัฐบาลเกาหลีใต้ ส่วนผลกระทบจากค่าเงินที่ผันผวนไม่น่ากังวลเพราะส่วนมากจะมีการทำการป้องกันความเสี่ยงเรื่องอัตราแลกเปลี่ยนไว้แล้ว

- หากมีการไหลของเงินทุนไปยังสินทรัพย์ที่มีความปลอดภัยจะทำให้ USD แข็งค่าขึ้น ส่งผลให้เงินบาทอ่อนค่าลงเมื่อเทียบกับ USD ความผันผวนในตลาดเงินและปัญหาในยุโรป อาจทำให้เกิดการไหลของเงินทุนไปยังทรัพย์สินที่ปลอดภัยกว่าอย่าง US treasury ทำ USD แข็งค่าขึ้นเทียบกับสกุลเงินอื่นๆ รวมทั้งเงินบาทซึ่งเป็นผลดีต่อการส่งออกของไทย

- ถึงแม้ต้นทุนเงินกู้ต่างประเทศจะสูงขึ้น แต่ไม่น่าเป็นปัญหาสำหรับไทย แม้ว่าความเสี่ยงของตราสารหนี้ไทยจะไม่ได้เพิ่มขึ้นจากปัญหาของกรีซ แต่จากรูป CDS Spread ข้างต้น พบว่า CDS spread ของตลาดโดยรวมกว้างขึ้นซึ่งรวมถึงตราสารหนี้ของไทยด้วย ซึ่งแปลว่าตลาดต้องการผลตอบแทน risk premium ที่สูงขึ้น ดังนั้นหากใครต้องการกู้ยืมเงินจากต่างประเทศก็จะมีต้นทุนการกู้ยืมที่เพิ่มขึ้นด้วย อย่างไรก็ตาม ผลกระทบต่อไทยไม่น่าจะมากนัก เพราะหนี้สาธารณะส่วนใหญ่ของเราเป็นการกู้ในประเทศ จากยอดหนี้สาธารณะคงค้าง (30 พ.ย. 2552) 3.9 ล้านล้านบาท เป็นหนี้ต่างประเทศเพียง 10% หรือ 3.9 แสนล้านบาท นอกจากนี้สภาพคล่องในประเทศก็ยังอยู่ในระดับสูงทำให้ไม่มีความจำเป็นต้องกู้เงินจากต่างประเทศ

- ผลกระทบทางอ้อมอื่นๆ ไม่มาก เมื่อเกิดความไม่แน่นอนในตลาดการเงิน กองทุนรวมต่างประเทศมักจะลดการลงทุนในสินทรัพย์เสี่ยงอย่างตลาด Emerging market โดยตั้งแต่ต้นปีนักลงทุนต่างชาติเป็นผู้ขายสุทธิรวมประมาณ 1 หมื่นล้านบาท ซึ่งก็ไม่มากนักเมื่อเทียบกับ การซื้อสุทธิ 3.8 หมื่นล้านบาท ตลอดปี 2552 ทั้งนี้ การกระจายของปัญหาอาจไม่รุนแรง เพราะตลาดดูจะแยกแยะได้ว่าประเทศไหนมีความเสี่ยงต่อการ default สูงต่ำต่างกันอย่างไร (ดูจาก CDS บางประเทศเท่านั้นที่เพิ่มขึ้นมากอย่างมีนัยสำคัญ)

- การฟื้นตัวของเศรษฐกิจโลกน่าจะไม่ราบรื่น สิ่งที่เกิดขึ้นที่กรีซเป็นเพียงผลของปัญหาที่มีต้นตอจากการกู้ยืม (leverage) ที่สูงมากในหลายประเทศทั้งในสหรัฐฯ และยุโรป ในช่วงที่ผ่านมา เริ่มจากภาคครัวเรือนสหรัฐฯ ที่มีหนี้สินมากมายเกิดการผิดนัดชำระหนี้ ส่งผลต่อภาคการธนาคารที่มี leverage สูงเช่นกัน ต่อเนื่องมาจนภาครัฐต้องเข้ามากระตุ้นเศรษฐกิจและแบกรับภาระหนี้สินไว้ ซึ่งปัญหาเหล่านี้จะไม่จบง่ายๆ และอาจมีข่าวร้ายออกมาอีก จากภาคธุรกิจ ซึ่งที่ไหนที่มีการ leverage สูงๆ ก็มีความเสี่ยงที่จะเจอกับปัญหาแบบเดียวกันนี้ สำหรับประเทศไทยไม่ค่อยน่าห่วงแม้ตลาดเงินจะผันผวน เพราะเรามีความเสี่ยงจากปัจจัยภายนอกน้อย (low external vulnerability) เนื่องจากไทยมีดุลบัญชีเดินสะพัดที่เกินดุลถึง USD 20 พันล้านในปี 2552 ส่วนหนี้ต่างประเทศ USD 70 พันล้านก็เป็นหนี้ระยะสั้นแค่ USD 28 พันล้านซึ่งคิดเป็นเพียง 1 ใน 5 ของทุนสำรองระหว่างประเทศ

|