ตลาดนิ่ง แม้ Fed ประกาศแผนลดงบดุล

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 3/2017 คลิกอ่านฉบับเต็ม

ในเดือนมิถุนายน 2017 ที่ประชุมคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) เปิดเผยแผนการลดขนาดงบดุลของ Fed ที่จะเกิดขึ้นในปีนี้ ซึ่งที่ผ่านมา Fed ได้ดำเนินการยกเลิกมาตรการผ่อนคลายเชิงปริมาณ (quantitative easing: QE) และปรับขึ้นอัตราดอกเบี้ยนโยบายมาแล้ว 3 ครั้ง และการประกาศลดขนาดงบดุลนี้ก็ถือเป็นส่วนหนึ่งของการดำเนินนโยบายเพื่อเข้าสู่ภาวะปกติ (monetary policy normalization)

แนวทางการดำเนินนโยบายการเงินแบบตึงตัวดังกล่าวไม่ใช่เรื่องใหม่ แต่เคยเกิดขึ้นมาแล้วในปี 2013 ในเวลานั้น Fed อัดฉีดเงินเข้าสู่ระบบเศรษฐกิจตามมาตรการ QE เพื่อให้เศรษฐกิจฟื้นตัวจากวิกฤติการเงินโลกปี 2008 แต่เมื่อเดือนพฤษภาคม 2013 Fed ได้ประกาศว่าจะลดขนาดมาตรการ QE ลง ซึ่งนับเป็นการดำเนินการในแนวทางนโยบายการเงินที่กลับทิศจากนโยบายการเงินแบบผ่อนคลายที่กำลังดำเนินอยู่ ทำให้ตลาดตื่นตระหนกต่อการประกาศในครั้งนั้นเป็นอย่างมาก โดยอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาว 10 ปีของสหรัฐฯ ในเวลานั้นปรับตัวเพิ่มขึ้นถึง 100 basis point มาอยู่เหนือ 2% รวมทั้งตลาดการเงินทั่วโลกผันผวน โดยเฉพาะตลาดเกิดใหม่ อย่างอินเดียและอินโดนีเซียที่อัตราผลตอบแทนพันธบัตรรัฐบาลปรับเพิ่มขึ้นเฉลี่ย 250 basis point ดัชนีตลาดหลักทรัพย์ในตลาดเกิดใหม่ปรับลดลง 13.75% และอัตราแลกเปลี่ยนในตลาดเกิดใหม่อ่อนค่าลงถึง 13.5% ซึ่งเรียกการตอบสนองภาวะดังกล่าวว่า taper tantrum

ตลาดการเงินโลกไม่ตื่นตระหนกต่อการประกาศแผนลดขนาดงบดุลในปีนี้เท่ากับช่วงปี 2013 ที่เกิด taper tantrum แม้ว่านโยบาย

ทั้งสองจะเป็นไปในทางเดียวกัน คือ การถอนเครื่องมือนโยบายการเงินจากการกระตุ้นเศรษฐกิจ ด้วยการลดการซื้อตราสารในตลาดการเงินสหรัฐฯ แต่สิ่งที่แตกต่างคือ ภายหลังการประกาศลดขนาดงบดุลของ Fed ในปีนี้ ตลาดกลับไม่ตอบสนองต่อข่าวมากนัก แม้ว่าการประกาศครั้งนี้จะรวดเร็วกว่าที่ตลาดคาดการณ์ไว้ถึง 1 ไตรมาสซึ่งเดิมคาดว่าจะประกาศในการประชุม FOMC เดือนกันยายน สะท้อนจากอัตรา

ผลตอบแทนพันธบัตรระยะยาว 10 ปีของสหรัฐฯ และประเทศตลาดเกิดใหม่ที่กลับปรับตัวลดลง 8.5 และ 4.2 basis point ตามลำดับ และไม่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญของอัตราแลกเปลี่ยน ต่างจากช่วงที่เกิด taper tantrum

สาเหตุสำคัญ 3 ประการที่ทำให้ตลาดตอบสนองต่อการประกาศแผนลดขนาดงบดุลครั้งนี้น้อยกว่าช่วง taper tantrum คือ

1) เศรษฐกิจสหรัฐฯ ปัจจุบันแข็งแกร่งเพียงพอต่อการเปลี่ยนแปลงนโยบายการเงิน ในช่วงปี 2013 การประกาศลดมาตรการ

QE เกิดขึ้นในช่วงที่เศรษฐกิจสหรัฐฯ อ่อนแอ จากอัตราการว่างงานที่อยู่ในระดับสูงถึง 7.9% และอัตราเงินเฟ้อที่อยู่ต่ำกว่า

เป้าหมายที่ 2% มาก ขณะที่ปัจจุบันเศรษฐกิจสหรัฐฯ มีแนวโน้มขยายตัวต่อเนื่อง เนื่องจากการจ้างงานเข้าสู่ระดับเต็มอัตราแล้ว

โดยอัตราการว่างงานอยู่ระดับต่ำสุดในรอบ 10 ปีที่ 4.3% และอัตราเงินเฟ้อมีทิศทางเข้าสู่กรอบเป้าหมายที่ 2% แล้ว

ดังนั้น ด้วยเศรษฐกิจที่แข็งแกร่งในเวลานี้จึงช่วยลดผลกระทบจากความผันผวนของตลาดการเงินได้

2) การสื่อสารที่ชัดเจนของ Fed ช่วยลดความตื่นตระหนกของตลาดลงได้ ในปี 2013 นาย Ben Bernanke ประธาน Fed

ในสมัยนั้นไม่ให้ความชัดเจนว่าการลดขนาดมาตรการ QE จะเกิดขึ้นเมื่อไหร่ ทำให้ตลาดคาดเดาไปเองว่าการลดขนาด QE

จะเกิดขึ้นในช่วงเวลาอันใกล้ ซึ่งต่างจากการประกาศในครั้งนี้ที่มีความชัดเจนมากขึ้น เห็นได้จากผลการประชุม FOMC ณ เดือนมิถุนายนที่ผ่านมาที่กำหนดชัดเจนว่า Fed มีเพดานปริมาณตราสารที่จะปล่อยให้หมดอายุลงโดยไม่ซื้อเพิ่มแน่นอน และมีขั้นตอนการปรับเพิ่มเพดานที่ชัดเจน แม้ว่า Fed จะไม่ได้เปิดเผยว่าจะเริ่มดำเนินการตามแผนเมื่อใด และมีขนาดงบดุลเป้าหมายที่เท่าไหร่

แต่การประกาศกรอบแผนเพียงเท่านี้ก็เพียงพอที่ตลาดจะคาดการณ์ผลกระทบได้ ตลาดการเงินโลกจึงไม่ผันผวนมากนัก

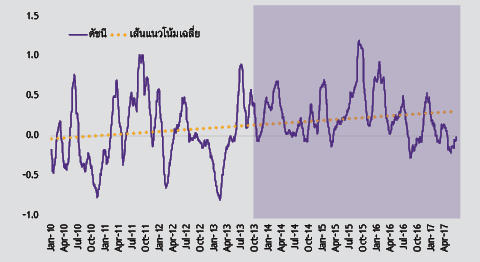

3) การเปลี่ยนแปลงมุมมองของนักลงทุนมีผลต่อความผันผวนในตลาดการเงิน ดัชนีความกลัวความเสี่ยงของตลาดการเงินโลก

(Global Financial Stress Index Fund Flow: GFSIFF) ซึ่งจัดทำโดย Bank of America Merrill Lynch (รูปที่ 2) บ่งชี้ว่า ในปี 2010-2013 นักลงทุนยังมีความกลัวและไม่กล้าลงทุนมากนัก โดยดัชนีเฉลี่ยอยู่ที่ระดับ 0.03 ขณะที่หลังปี 2014 จนถึงปัจจุบัน ดัชนีดังกล่าวเพิ่มขึ้นมาอยู่ที่ระดับ 0.27 ชี้ชัดว่านักลงทุนยอมรับความเสี่ยงในตลาดการเงินมากขึ้น (risk-on mode) และเคลื่อนย้ายเงินทุนเข้าสู่ตลาดเอเชียและตลาดเกิดใหม่ซึ่งมีความเสี่ยงสูงกว่าอยู่แล้ว เป็นผลให้เมื่อ Fed ประกาศแผนจะลดขนาดงบดุล จึงไม่ทำให้ตลาดการเงินผันผวนมากเท่ากับช่วงปี 2013

ดัชนีความกลัวความเสี่ยงของตลาดการเงินโลก

ตั้งแต่ปี 2014 นักลงทุนยอมรับความเสี่ยงตลาดการเงินมากขึ้น

หน่วย: ดัชนี

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg