Outlook ไตรมาส 3/2017

เศรษฐกิจโลกปรับตัวดีขึ้นต่อเนื่อง ความเสี่ยงบางส่วนลดน้อยลง ปัจจัยพื้นฐานของเศรษฐกิจโลกมีแนวโน้มปรับตัวดีขึ้น นำโดยการขยายตัวที่ต่อเนื่องของเศรษฐกิจสหรัฐฯ การเพิ่มขึ้นของระดับราคาสินค้าโภคภัณฑ์จากปีก่อนหน้า และการฟื้นตัวของการผลิตในภาคอุตสาหกรรม การค้าโลกจึงเติบโตได้สูงถึงกว่า 10%YOY ในช่วงไตรมาสแรกที่ผ่านมา นอกจากนี้ ความเสี่ยงบางส่วนที่เคยสร้างความกังวลในช่วงก่อนหน้าก็ได้ลดความรุนแรงลง ทั้งนโยบายการค้าของสหรัฐฯ ที่ไม่ได้ดำเนินการกีดกันแบบรุนแรงต่อประเทศคู่ค้าสำคัญ และความเสี่ยงทางการเมืองในยุโรปที่ลดลงหลังผลการเลือกตั้งในฝรั่งเศสออกมาในด้านดี อย่างไรก็ตาม ยังคงต้องจับตาความเสี่ยงที่มีอยู่ในช่วงที่เหลือของปี ไม่ว่าจะเป็นความเสี่ยงในรายสินค้าส่งออกของไทยที่อาจได้รับผลกระทบจากมาตรการลดการขาดดุลการค้าของสหรัฐฯ ปัญหาภาคการเงินในจีน และปัญหาการเมืองในยุโรปจาก Brexit รวมถึงการเลือกตั้งในอิตาลี ตลอดจนความเสี่ยงในตลาดการเงินทั้งอัตราผลตอบแทนพันธบัตรระยะยาวของไทยและค่าเงินบาทที่จะยังคงมีความผันผวนสูงตามกระแสเงินทุนเคลื่อนย้ายระหว่างประเทศที่แปรปรวนตามความไม่แน่นอนของนโยบายเศรษฐกิจและสภาวะการเมืองในต่างประเทศ

- ภาพรวมเศรษฐกิจโลกและไทยปี 2017

- Bull - Bear: ราคาน้ำมัน

- In focus: ธุรกิจส่งออกไทยรับมืออย่างไรกับนโยบายการค้าสหรัฐฯ

- Summary of main forecasts

ดาวน์โหลดเอกสารภาษาไทยเพื่ออ่านต่อฉบับเต็ม

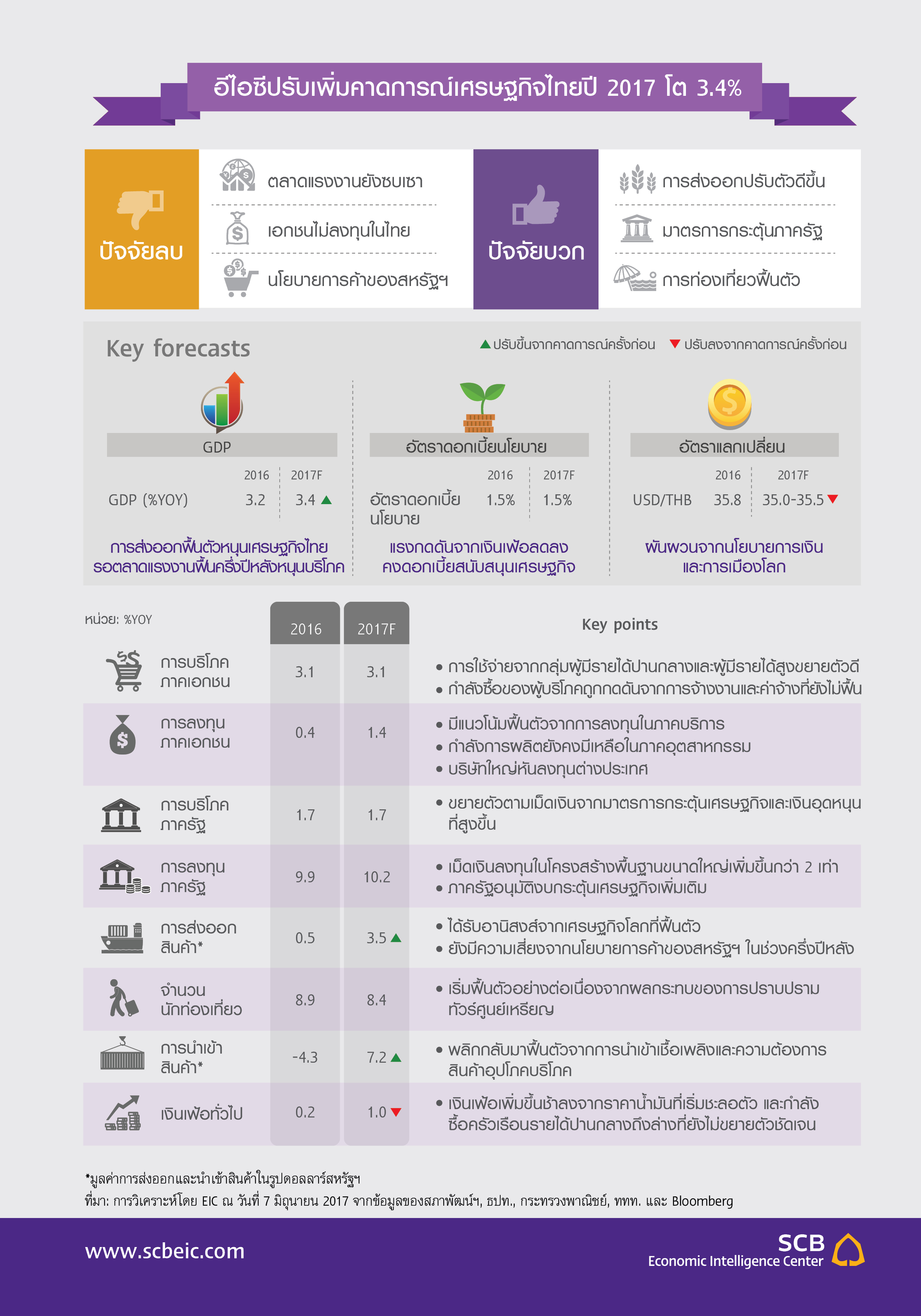

สรุปภาพรวมเศรษฐกิจไทยปี 2017

เศรษฐกิจโลกปรับตัวดีขึ้นต่อเนื่อง ความเสี่ยงบางส่วนลดน้อยลง ปัจจัยพื้นฐานของเศรษฐกิจโลกมีแนวโน้มปรับตัวดีขึ้น นำโดยการขยายตัวที่ต่อเนื่องของเศรษฐกิจสหรัฐฯ การเพิ่มขึ้นของระดับราคาสินค้าโภคภัณฑ์จากปีก่อนหน้า และการฟื้นตัวของการผลิตในภาคอุตสาหกรรม การค้าโลกจึงเติบโตได้สูงถึงกว่า 10%YOY ในช่วงไตรมาสแรกที่ผ่านมา นอกจากนี้ ความเสี่ยงบางส่วนที่เคยสร้างความกังวลในช่วงก่อนหน้าก็ได้ลดความรุนแรงลง ทั้งนโยบายการค้าของสหรัฐฯ ที่ไม่ได้ดำเนินการกีดกันแบบรุนแรงต่อประเทศคู่ค้าสำคัญ และความเสี่ยงทางการเมืองในยุโรปที่ลดลงหลังผลการเลือกตั้งในฝรั่งเศสออกมาในด้านดี อย่างไรก็ตาม ยังคงต้องจับตาความเสี่ยงที่มีอยู่ในช่วงที่เหลือของปี ไม่ว่าจะเป็นความเสี่ยงในรายสินค้าส่งออกของไทยที่อาจได้รับผลกระทบจากมาตรการลดการขาดดุลการค้าของสหรัฐฯ ปัญหาภาคการเงินในจีน และปัญหาการเมืองในยุโรปจาก Brexit รวมถึงการเลือกตั้งในอิตาลี ตลอดจนความเสี่ยงในตลาดการเงินทั้งอัตราผลตอบแทนพันธบัตรระยะยาวของไทยและค่าเงินบาทที่จะยังคงมีความผันผวนสูงตามกระแสเงินทุนเคลื่อนย้ายระหว่างประเทศที่แปรปรวนตามความไม่แน่นอนของนโยบายเศรษฐกิจและสภาวะการเมืองในต่างประเทศ

ในปี 2017 อีไอซีปรับประมาณการการเติบโตเศรษฐกิจไทยเพิ่มขึ้นเป็น 3.4%YOY จากอานิสงส์ของการส่งออกสินค้าที่ดีขึ้น เศรษฐกิจโลกที่ปรับตัวดีขึ้นส่งผลให้ภาคการส่งออกไทยฟื้นตัวได้ดีกว่าที่คาดในครึ่งปีแรก และยังมีแนวโน้มจะขยายตัวได้ในช่วงที่เหลือของปี อีไอซีจึงปรับประมาณการการขยายตัวของการส่งออกสินค้าเป็น 3.5%YOY จาก 1.5%YOY ในประมาณการครั้งก่อนหน้า การส่งออกที่ดีขึ้นทำให้เริ่มเห็นสัญญาณการกลับมาขยายการผลิตของภาคเอกชนมากขึ้นเพื่อรองรับกำลังซื้อจากภายนอกที่เพิ่มขึ้นและทดแทนสินค้าคงคลังที่ลดลงมาเป็นเวลานาน แนวโน้มดังกล่าวมีโอกาสทำให้การลงทุนภาคเอกชนรวมไปถึงการจ้างงานที่ยังคงซบเซาอยู่ปรับตัวดีขึ้นได้ในช่วงหลังจากนี้ นอกจากนี้ เศรษฐกิจไทยในช่วงครึ่งปีหลังจะยังได้รับแรงหนุนจากมาตรการกระตุ้นเศรษฐกิจภาครัฐ โดยเฉพาะการใช้จ่ายงบกลางมูลค่ากว่า 1.9 แสนล้านบาทซึ่งจะมีส่วนช่วยกระตุ้นการจ้างงานและการบริโภคในต่างจังหวัด ทำให้การขยายตัวของการบริโภคภาคครัวเรือนสามารถครอบคลุมไปถึงกลุ่มคนที่มีรายได้ปานกลางถึงล่างมากขึ้นจากที่พึ่งพาเพียงกลุ่มคนที่มีรายได้ปานกลางถึงสูงเป็นสำคัญในช่วงที่ผ่านมา

Bull - Bear: ราคาน้ำมัน

Bear - ราคาน้ำมันดิบในไตรมาส 3 ปี 2017 มีแนวโน้มทรงตัว โดยมีปัจจัยกดดันจากปริมาณการผลิตน้ำมันในสหรัฐฯ ที่มีแนวโน้มสูงขึ้น สะท้อนจากจำนวนแท่นขุดเจาะที่ขยายตัวมากกว่า 2 เท่าเทียบกับปีที่ผ่านมา อย่างไรก็ตาม ความต้องการน้ำมันที่เติบโตสูงขึ้นตามเศรษฐกิจโลกโดยเฉพาะในเอเชีย จะช่วยผลักดันให้ราคาน้ำมันเริ่มปรับสูงขึ้นอย่างค่อยเป็นค่อยไป ในส่วนของประเทศอาหรับที่ตัดสัมพันธ์ทางการทูตกับกาตาร์ คาดว่าจะไม่มีผลกระทบต่อราคาน้ำมันอย่างมีนัยสำคัญ เนื่องจากกาตาร์ไม่ใช่ประเทศผู้ผลิตน้ำมันรายใหญ่ของโลก โดยมีสัดส่วนการผลิตเพียง 1.7% ของกลุ่ม OPEC แต่ยังต้องจับตาว่าความขัดแย้งอาจทำให้ข้อตกลงการลดปริมาณการผลิตน้ำมัน 1.8 ล้านบาร์เรลต่อวัน ไม่ประสบผลสำเร็จ ซึ่งจะทำให้ราคาน้ำมันปรับลดลงได้

In focus: ธุรกิจส่งออกไทยรับมืออย่างไรกับนโยบายการค้าสหรัฐฯ

คำสั่งพิเศษด้านการค้าของทรัมป์ ประธานาธิบดีสหรัฐฯ อาจพลิกบริบทการค้าของสหรัฐฯ กับคู่ค้าในหลายแง่มุม นับตั้งแต่การตรวจสอบการขาดดุลการค้าของสหรัฐฯ กับ 16 ประเทศคู่ค้าสำคัญซึ่งอาจช่วยให้สหรัฐฯ

ได้ประโยชน์จากการค้าอย่างเต็มเม็ดเต็มหน่วยมากขึ้น แต่ในขณะเดียวกันคู่ค้าทั้ง 16 ประเทศซึ่งมีไทยรวมอยู่ด้วยนั้นกลับตกอยู่ในความเสี่ยงจากการสูญเสียอำนาจการต่อรองการค้า และอาจส่งผลต่อการส่งออกไทยไปยังสหรัฐฯ ในหลายอุตสาหกรรม