เศรษฐกิจอาเซียน 4: อินโดนีเซียเติบโตได้ดี ด้วยแรงส่งจากอุปสงค์ภายในประเทศ

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 2/2017 คลิกอ่านฉบับเต็ม

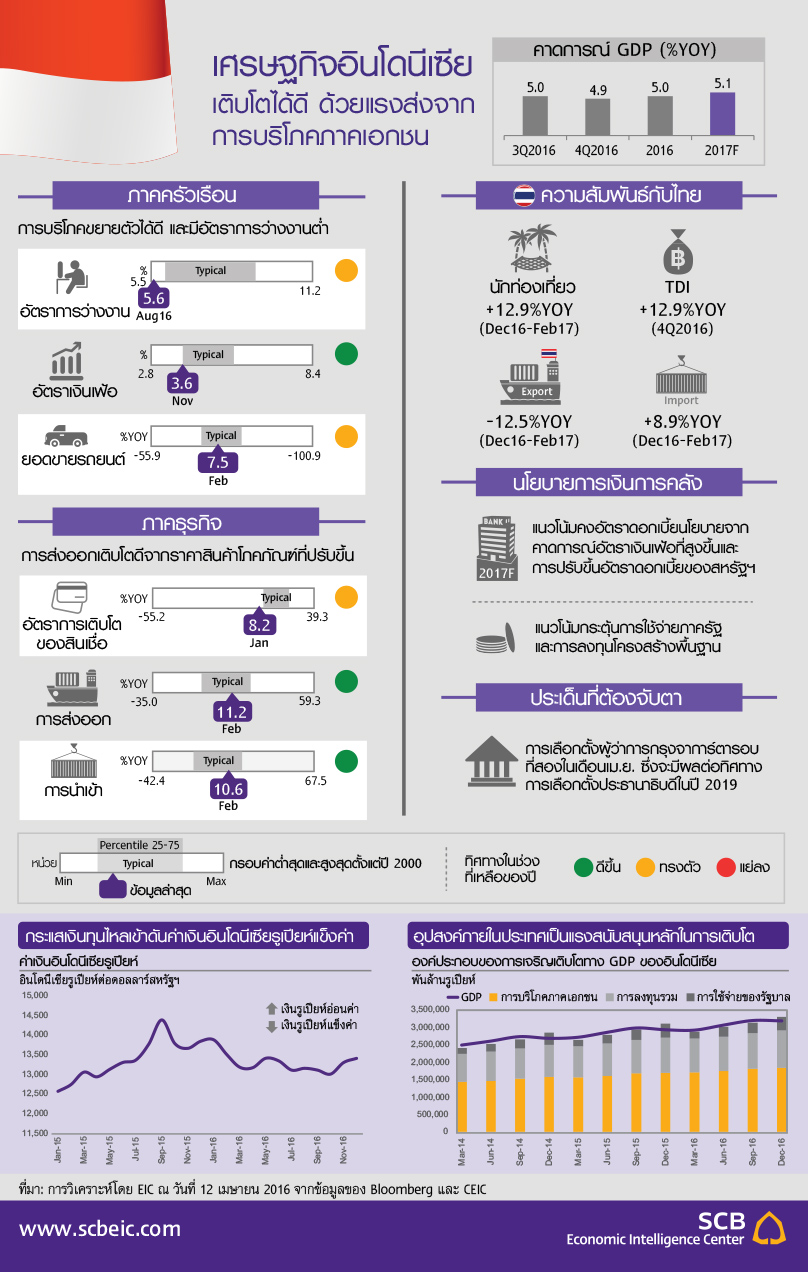

เศรษฐกิจอินโดนีเซียในไตรมาส 4 ปี 2016 ขยายตัวที่ 4.9%YOY และทั้งปีเติบโตที่ 5%YOY โดยได้แรงส่งสำคัญจากการบริโภคภาคเอกชนซึ่งขยายตัว 5% และการปรับตัวขึ้นของราคาสินค้าโภคภัณฑ์ส่งออกสำคัญ เช่น ถ่านหิน และน้ำมันปาล์ม โดยเศรษฐกิจในไตรมาส 4 ชะลอลงเนื่องจากรัฐบาลปรับลดค่าใช้จ่าย และการบริโภคครัวเรือนชะลอตัวเล็กน้อย อย่างไรก็ตาม ภาพรวมเศรษฐกิจยังอยู่ในเกณฑ์ดี สะท้อนผ่านอัตราเงินเฟ้อซึ่งอยู่ที่ 3% โดยยังอยู่ในกรอบอัตราเงินเฟ้อเป้าหมาย 3-5% อัตราว่างงานลดลงอยู่ที่ 5.6% ซึ่งเป็นระดับต่ำสุดตั้งแต่ปี 1998 โดยในปี 2016 ธนาคารกลางอินโดนีเซีย (BI) ปรับอัตราดอกเบี้ยนโยบายลงถึง 6 ครั้ง เพื่อสนับสนุนการเจริญเติบโตทางเศรษฐกิจทดแทนการส่งออกที่ทรุดตัวจากราคาสินค้าโภคภัณฑ์ตกต่ำ สำหรับปี 2017 คาดว่าอัตราดอกเบี้ยนโยบายจะคงที่ 4.75% ไปจนถึงสิ้นปี เนื่องจากเศรษฐกิจยังเติบโตได้ดี ทั้งยังมีความกังวลว่าเงินรูเปียห์จะอ่อนค่าลง หากธนาคารกลางสหรัฐฯ ประกาศขึ้นอัตราดอกเบี้ยนโยบาย แล้วทำให้เงินดอลลาร์สหรัฐฯ แข็งค่า

ในปี 2017 ประมาณการเติบโตของเศรษฐกิจอินโดนีเซียอยู่ที่ 5.1% จากการบริโภคในประเทศและการเพิ่มขึ้นของการลงทุนภาคเอกชน โดยดัชนีความเชื่อมั่นผู้บริโภคในเดือนกุมภาพันธ์ 2017 เติบโตที่ 7.1% เทียบกับตัวเลขติดลบในปี 2016 อินโดนีเซียจะได้แรงสนับสนุนจากการเพิ่มขึ้นของราคาสินค้าโภคภัณฑ์ ซึ่งเป็นสินค้าส่งออกสำคัญ คิดเป็นสัดส่วนราว 60% ในมูลค่าส่งออกทั้งหมด สำหรับอัตราเงินเฟ้อคาดว่าจะปรับตัวขึ้นเป็น 4.5% นอกจากนี้ ในเดือนกุมภาพันธ์ที่ผ่านมา สถาบันจัดอันดับความน่าเชื่อถือระหว่างประเทศ มูดีส์ อินเตอร์เนชั่นแนล ได้ปรับความน่าเชื่อถือของพันธบัตรรัฐบาลอินโดนีเซียจากระดับ “มีเสถียรภาพ” ขึ้นเป็น “เชิงบวก” โดยให้เหตุผลว่าเศรษฐกิจอินโดนีเซียสามารถต้านความผันผวนจากปัจจัยภายนอกได้มากขึ้นเนื่องจากการขาดดุลบัญชีเดินสะพัดลดลง ระดับเงินสำรองระหว่างประเทศเพิ่มขึ้น และระดับหนี้ต่างประเทศของภาคเอกชนมีแนวโน้มลดลงสำหรับปี 2017

ความเสี่ยงสำคัญของเศรษฐกิจอินโดนีเซียมาจากทั้งปัจจัยภายนอกและภายใน โดยเฉพาะการปรับขึ้นอัตราดอกเบี้ยนโยบายของสหรัฐฯ ซึ่งจะกดดันให้เงินรูเปียห์อ่อนค่าลง และส่งผลลบต่อภาคการเงินของประเทศซึ่งมีระดับหนี้ต่างประเทศค่อนข้างสูง โดยอยู่ที่ราว 34% ของ GDP ทั้งยังจำกัดความสามารถในการลดอัตราดอกเบี้ยนโยบายของธนาคารกลางเพื่อกระตุ้นเศรษฐกิจ นอกจากนี้ ภาคการส่งออกอาจได้รับผลกระทบหากราคาน้ำมันไม่ฟื้นตัวดีตามคาดและจากการชะลอตัวของเศรษฐกิจคู่ค้าสำคัญอย่างจีน ซึ่งมูลค่าส่งออกไปยังจีนคิดเป็นสัดส่วน 11.5% ของการส่งออกในปี 2016 โดยมีสินค้าส่งออกหลักคือ น้ำมันปาล์มกับถ่านหิน ซึ่งค่อนข้างแปรผันไปตามอุปสงค์จากจีนเป็นสำคัญ

นัยต่อเศรษฐกิจไทย

- เศรษฐกิจอินโดนีเซียยังมีแนวโน้มเติบโตค่อนข้างดีในช่วงที่ผ่านมา ทำให้การส่งออกไทยไปอินโดนีเซีย ขยายตัวราว 7.4%YOY ในปี 2016 สินค้าส่งออก

สำคัญ คือ รถยนต์ อุปกรณ์และส่วนประกอบรถยนต์ น้ำตาลทราย และเม็ดพลาสติก โดยอินโดนีเซียเป็นตลาดส่งออกอันดับที่ 9 ของไทย คิดเป็น

สัดส่วน 3.8% ของมูลค่าการส่งออกทั้งหมด - การลงทุนทางตรงจากต่างประเทศ (FDI inflow) มายังอินโดนีเซียลดลง 5.49%YOY แต่มีแนวโน้มจะเพิ่มขึ้นในระยะต่อไป เนื่องจากรัฐบาลอินโดนีเซียให้การสนับสนุนการลงทุนจากต่างประเทศมากขึ้น

- ในปี 2016 ค่าเงินรูเปียห์แข็งค่าขึ้นราว 2.6% เมื่อเทียบกับเงินดอลลาร์สหรัฐฯ จากเงินทุนไหลเข้าที่สูง โดยเฉพาะในหุ้นและพันธบัตรรัฐบาล อย่างไรก็ตาม ค่าเงินรูเปียห์ในปี 2017 มีแนวโน้มความผันผวนมากกว่าค่าเงินบาท เนื่องจากอินโดนีเซียมีจำนวนนักลงทุนต่างชาติที่ถือพันธบัตรอยู่ 39% สูงกว่าไทยซึ่งปัจจุบันอยู่ที่ 15%