จับตากระแสการควบรวมกิจการทั่วโลก

ผู้เขียน: ปิยากร ชลวร และ ภคณี พงศ์พิโรดม

|

คำถามเบื้องต้น - ทำไมถึงต้องทำ M&A สำหรับบริษัทที่มีศักยภาพในการแข่งขันทั้งทางด้านกลยุทธ์และมีฐานะการเงินที่แข็งแกร่ง M&A ถือเป็นโอกาสในการขยายธุรกิจ บริษัทผู้เข้าซื้อกิจการ (acquirer) สามารถเข้าไปพัฒนาผลประกอบการของบริษัทเป้าหมาย (target) ปรับปรุงประสิทธิภาพในการบริหารและการดำเนินงาน สร้างประโยชน์จากการใช้ทรัพยากรร่วมกัน (synergy) ซึ่งจะเป็นการเพิ่มมูลค่าให้ผู้ถือหุ้นจากกิจการที่ควบรวมกันในที่สุด และหลายครั้ง M&A เป็นเฟืองตัวสำคัญที่เปลี่ยนโฉมหน้าของการแข่งขันในอุตสาหกรรม

บทวิเคราะห์ "จับตากระแสการควบรวมกิจการทั่วโลก" (Global M&A Monitor) นี้มุ่งที่จะตั้งข้อสังเกตของธุรกรรม M&A ที่สำคัญที่เกิดทั่วโลก โดยจะครอบคลุมถึงแรงจูงใจและข้อเท็จจริงในหลายอุตสาหกรรม รวมถึงผลกระทบที่อาจเกิดขึ้นในอนาคต

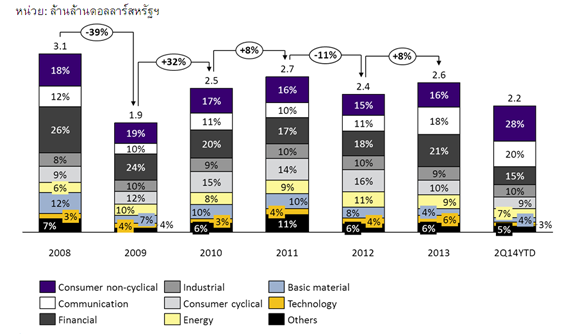

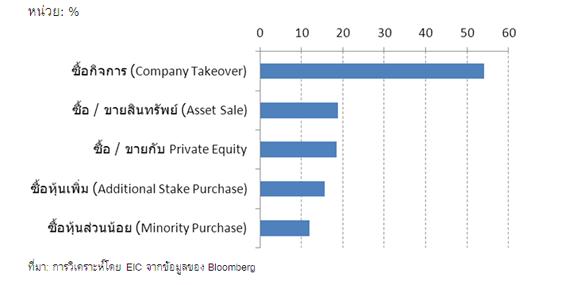

ในช่วงครึ่งแรกของปี 2014 ธุรกรรม M&A ทั่วโลกมีแนวโน้มที่ดีขึ้น หลังจากผ่านภาวะซบเซาในช่วงวิกฤติเศรษฐกิจโลก มูลค่า M&A ทั่วโลกได้ส่งสัญญาณที่ดีอีกครั้งพร้อมๆกับการฟื้นตัวของตลาดเงินทุนทั่วโลก มูลค่าโดยรวมของดีล M&A ทั่วโลกที่เปิดเผยพุ่งสูงขึ้นถึง 2.2 ล้านล้านดอลลาร์สหรัฐฯในช่วง 6 เดือนแรกของปี 2014 คิดเป็นอัตราการขยายตัว 77% YOY และนับเป็นอัตรา year-to-date ที่สูงที่สุดนับตั้งแต่ปี 2008 ดีล M&A พุ่งสูงขึ้นในทั้ง 3 ภูมิภาคหลักทั้งสหรัฐฯ (955 พันล้านดอลลาร์สหรัฐฯ) ยุโรป (656 พันล้านดอลลาร์สหรัฐฯ) และเอเชียแปซิฟิก (376 พันล้านดอลลาร์สหรัฐฯ) โดยธุรกรรมขนาดใหญ่มาจากกลุ่มธุรกิจดูแลสุขภาพ (Healthcare) ซึ่งเป็นธุรกิจย่อยในกลุ่มบริโภคขั้นพื้นฐาน (Consumer non-cyclical) เช่นเดียวกับกลุ่มธุรกิจสื่อและการสื่อสาร (Communication) ตามรูปที่ 1 และจากข้อมูลที่รวบรวมโดย Bloomberg เมื่อดูจากกว่า 80,000 ดีลที่เกิดขึ้นในช่วงปี 2008 - 2014 พบว่าประเภทของดีล M&A เรียงตามลำดับคือ 1) การเข้าเทคโอเวอร์กิจการบริษัท (company takeover) คิดเป็น 55% 2) การขายสินทรัพย์ (asset sale) 18.8% และ 3) การเข้าซื้อกิจการโดย private equity 18.5% (รูปที่ 2) และจากดีลทั้งหมดนั้น 44% เป็นธุรกรรม M&A ข้ามประเทศ (cross-border M&A)

แรงจูงใจที่สำคัญอย่างหนึ่งที่ทำให้บริษัทในสหรัฐฯทำ M&A คือเพื่อลดค่าใช้จ่ายทางภาษี ธุรกรรมที่ก่อให้เกิดการลดค่าใช้จ่ายทางภาษี (tax inversion) คือ การที่บริษัทที่จดทะเบียนในสหรัฐฯทำการย้ายถิ่นฐานสำนักงานใหญ่ของบริษัท ผ่านการควบรวมกิจการของบริษัทอื่นซึ่งตั้งอยู่ในประเทศที่มีการจัดเก็บภาษีต่ำกว่า เนื่องจากอัตราภาษีนิติบุคคลในสหรัฐฯนั้นสูงถึง 35% ในขณะที่สหราชอาณาจักรคิดที่อัตรา 21% หรือไอร์แลนด์คิดที่ 12.5% เมื่อไม่นานมานี้ มีความพยายามลดค่าใช้จ่ายทางภาษีด้วยวิธี Tax inversion จากภาคธุรกิจในกลุ่มดูแลสุขภาพ อาทิเช่น กรณีที่บริษัท Pfizer พยายามเข้าซื้อกิจการของ AstraZeneca ซึ่งเป็นบริษัทผู้ผลิตยาสัญชาติอังกฤษ บริษัท AbbVie ของสหรัฐฯเข้าซื้อกิจการของ Shire ซึ่งเป็นบริษัทผู้ผลิตยาสัญชาติไอริช หรือการที่ Medtronic ของสหรัฐฯเข้าซื้อกิจการของ Covidien ซึ่งเป็นบริษัทผู้ผลิตเครื่องมือทางการแพทย์สัญชาติไอริช

ธุรกิจประเภทสื่อและการสื่อสารเริ่มมีการควบรวมกิจการเพื่อผนวกสินค้าและบริการให้ครอบคลุมความต้องการของผู้บริโภค ผู้จัดจำหน่ายสื่อขนาดใหญ่หลายรายในสหรัฐฯกำลังพยายามควบรวมกิจการระหว่างกันเอง Twenty Century Fox ซึ่งเป็นสื่อระดับโลกและธุรกิจบันเทิงและ Comcast Corporation ซึ่งเป็นบริษัท Pay TV ที่ใหญ่ที่สุดของสหรัฐฯ (วัดจากยอดจำนวนสมาชิก) ต่างก็พยายามเข้าซื้อกิจการ Time Warner Cable โดยเหตุผลที่สื่อทั้งสองแข่งขันกันซื้อคือ เพื่อแสวงหาแหล่งรายได้ใหม่ (revenue synergy) ลดต้นทุนการประกอบการในกิจการที่รวมกัน (cost synergy) และเพิ่มศักยภาพของธุรกิจผ่านรูปแบบการโฆษณาบนช่องทางของวิดีโอ อีกดีลหนึ่งที่น่าสนใจคือ AT&T ซึ่งเป็นผู้ให้บริการทั้งโทรศัพท์มือถือและบรอดแบนด์แบบมีสายของสหรัฐฯ เสนอดีลมูลค่า 48.5 พันล้านดอลลาร์สหรัฐฯเพื่อเข้าซื้อกิจการของ DirectTV ซึ่งเป็นผู้ประกอบการโทรทัศน์ผ่านดาวเทียมของสหรัฐฯ จากดีลต่างๆเหล่านี้ ข้อสังเกตคือ ธุรกิจประเภทสื่อ (Media) และสื่อสารโทรคมนาคม (Telecommunication) กำลังพยายามรวมตัวกันเป็นธุรกิจเดียว เนื่องจากผู้ประกอบการต้องการผนวกบริการทั้งโทรศัพท์มือถือ การสื่อสารผ่านเคเบิล บรอดแบนด์ และแพคเกจทีวี ให้มาจากผู้ประกอบการรายเดียว แทนที่จะแยกขายสินค้าและบริการแบบเดี่ยวเหมือนแต่ก่อน

บริษัทเทคโนโลยียักษ์ใหญ่ทั่วโลกยังคงเดินหน้ากว้านซื้อเทคโนโลยีและนวัตกรรมใหม่ๆ ดีลที่น่าสนใจเมื่อช่วงต้นปีที่ผ่านมาคือการที่ Facebook เว็บไซต์โซเชี่ยลเน็ตเวิร์กอันดับหนึ่งของโลกเข้าซื้อกิจการ Whatsapp ซึ่งเป็นแอพพลิเคชั่นส่งข้อความผ่านทางโทรศัพท์มือถือของสหรัฐฯด้วยมูลค่าสูงถึง 1.9 หมื่นล้านดอลลาร์สหรัฐฯ ดีลนี้แสดงให้เห็นว่าFacebook ต้องการขยายธุรกิจการให้บริการส่งข้อความผ่านทางโทรศัพท์มือถือ ซึ่งเป็นเป้าหมายที่สำคัญของFacebook ที่ต้องการจะเปิดและเชื่อมโยงการสื่อสารระหว่างกันในที่ต่างๆของโลก อีกหนึ่งดีลที่น่าสนใจคือ Google ทุ่มเงินจำนวน 3.2 พันล้านดอลลาร์สหรัฐฯ เข้าซื้อกิจการของ Nest Labs ซึ่งเป็นผู้ผลิตเทอร์โมสตัตอัจฉริยะและเครื่องตรวจจับควันสำหรับที่อยู่อาศัยเพื่อเป็นการต่อยอดในการสร้างธุรกิจสำหรับอินเทอร์เน็ตของสิ่งต่างๆ รอบตัวหรือที่เรียกว่า Internet of Things (IoT) โดยการผนวกผลิตภัณฑ์ของ Nest Labs เข้ากับระบบปฏิบัติการของอุปกรณ์มือถือแอนดรอยด์จะสร้างระบบที่อยู่อาศัยอัจฉริยะและระบบรักษาความปลอดภัยแบบอัตโนมัติ และเมื่อเร็วๆนี้ Apple ได้เข้าซื้อกิจการของ Beats Music และ Beats Electronic ซึ่งเป็นผู้ผลิตหูฟัง ลำโพง และซอฟท์แวร์ระบบเสียงของสหรัฐฯด้วยมูลค่า 3 พันล้านดอลลาร์สหรัฐฯ ซึ่งนับเป็นดีล M&A ที่ใหญ่ที่สุดที่ Apple เคยทำมา การเข้าซื้อกิจการครั้งนี้จะต่อยอดให้ Apple มีความแข็งแกร่งมากขึ้นในธุรกิจอุปกรณ์เสริมทางดนตรีและเพิ่มศักยภาพในการแข่งขันในธุรกิจให้บริการที่ให้ฟังเพลงผ่านระบบอินเตอร์เน็ต (Music-Streaming Industry)

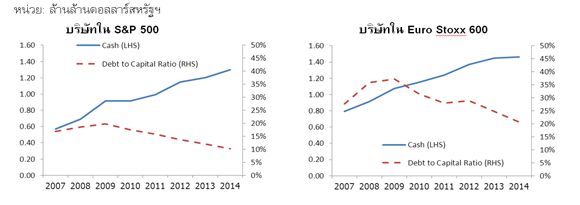

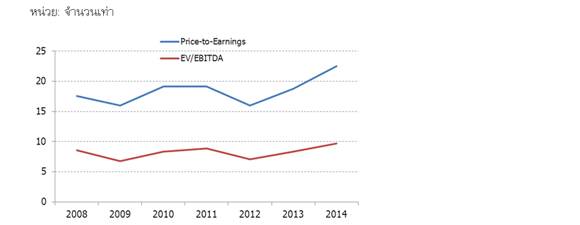

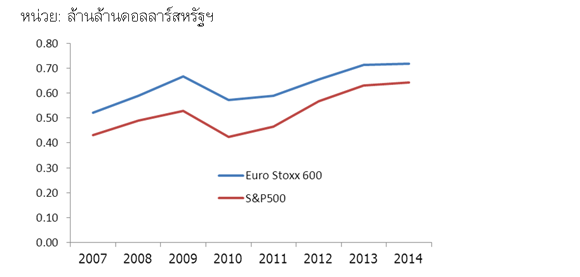

ปัจจัยที่ส่งเสริมให้ธุรกรรม M&A เติบโตขึ้น คืองบดุลของบริษัทจดทะเบียนที่แข็งแกร่ง และการฟื้นตัวของตลาดหุ้นทั่วโลก จากข้อมูลบริษัทใน S&P500 และ Euro Stoxx 600 พบว่าระดับเงินสดบนงบดุลของบริษัทรวมกันแล้วสูงเป็นประวัติการณ์ที่ 1.3 ล้านล้านดอลลาร์สหรัฐฯ และ 1.4 ล้านล้านดอลลาร์สหรัฐฯตามลำดับ และอัตราส่วนหนี้สินต่อเงินทุนของบริษัทเหล่านี้ได้ปรับตัวลดลงอย่างมากมาตั้งแต่ปี 2009 (รูปที่ 3) การที่ตลาดหุ้นทั่วโลกโดยเฉพาะในสหรัฐอเมริกาและยุโรปฟื้นตัวขึ้นมาอย่างมากตั้งแต่ปี 2009 ส่งผลให้บริษัทเป้าหมายมีมูลค่าเพิ่มสูงขึ้น (รูปที่ 4) อย่างไรก็ตาม มูลค่าของบริษัทผู้เข้าซื้อกิจการก็สูงขึ้นเช่นกัน และบริษัทเหล่านี้สามารถใช้ประโยชน์จากการใช้หุ้นเป็นส่วนหนึ่งของการชำระเงิน ข้อมูลจาก Bloomberg ระบุว่าในปี 2014 การซื้อกิจการด้วยหุ้นและหุ้นบวกกับเงินสดปรับตัวเพิ่มขึ้นในขณะที่การซื้อกิจการด้วยเงินสดเพียงอย่างเดียวปรับตัวลดลงเมื่อเทียบกับปีที่ผ่านมา (รูปที่ 5)

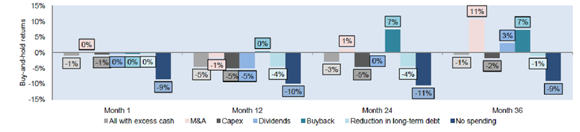

เงินสดคือปัจจัยสำคัญ แต่ถ้าไม่นำมาใช้ก็อาจส่งผลลบต่อหุ้นของกิจการ ข้อมูลจากผลงานวิจัยของ Cass Business School1 ระบุว่าบริษัทที่เก็บเงินสดส่วนเกินไว้ในมือเกินความจำเป็นจะให้ผลตอบแทนกับผู้ถือหุ้นแย่ที่สุด (รูปที่ 6) ในทางตรงข้าม บริษัทที่สามารถแสวงหาช่องทางในการลงทุนเพื่อสร้างผลกำไรให้กับธุรกิจโดยการเข้าซื้อกิจการอื่น (M&A) หรือคืนเงินทุนให้ผู้ถือหุ้นผ่านเงินปันผล (dividend) และการซื้อคืน (buyback) เมื่อเห็นว่าไม่มีทางเลือกอื่นที่ดีกว่าในการขยายธุรกิจ จะสร้างผลตอบแทนให้กับผู้ถือหุ้นที่เหนือกว่าบริษัทที่ทำการลงทุนในสินทรัพย์ถาวร (capital expenditure) ลดหนี้สินระยะยาว (reduction in long-term debt) และไม่ใช้จ่าย (no spending)

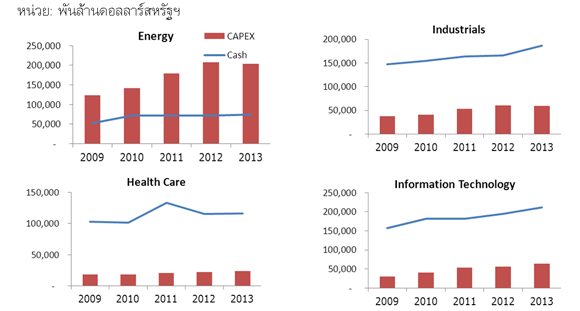

วงจรการลงทุนในสินทรัพย์ถาวรอยู่ในช่วงฟื้นตัว แต่โอกาสในการเติบโตจากการควบรวมกิจการอาจเป็นทางเลือกที่น่าสนใจมากกว่าในหลายกลุ่มธุรกิจ หลังจากภาวะซบเซาที่เกิดจากวิกฤติเศรษฐกิจโลกเริ่มคลี่คลาย บริษัทต่างๆใน S&P500 และ Euro Stoxx 600 ต่างเพิ่มการลงทุนในสินทรัพย์ถาวรอีกครั้ง (รูปที่ 7) อย่างไรก็ตาม ในบางกลุ่มอุตสาหกรรมพบว่าระดับการลงทุนยังไม่ขึ้นมาใกล้เคียงกับระดับเงินสดสะสม (รูปที่ 8) ตัวอย่างเช่น ภาคธุรกิจพลังงาน (Energy) ซึ่งโดยปกติแล้วใช้เงินทุนที่ค่อนข้างสูง บริษัทจึงมีค่าใช้จ่ายสำหรับสินทรัพย์ทุนที่สูงตามไปด้วย ในขณะเดียวกัน ธุรกิจในกลุ่มอุตสาหกรรม (Industrials) ดูแลสุขภาพ (Healthcare) และเทคโนโลยีสารสนเทศ (Information Technology) มีกำไรสูงและสามารถสะสมเงินสดได้รวดเร็วกว่าที่สามารถใช้ไปกับการลงทุนในสินทรัพย์ถาวร ในกรณีนี้ การเติบโตจากการซื้อกิจการด้วยการเข้ารวบกิจการอื่นจึงเป็นทางเลือกที่น่าสนใจเพื่อใช้เป็นช่องทางในการลดกระแสเงินสดส่วนเกินในมือได้รวดเร็วกว่าและอาจจะมีประสิทธิภาพมากกว่า นี่จึงเป็นสาเหตุว่าทำไมธุรกรรม M&A จึงมีความคึกคักในภาคธุรกิจดูแลสุขภาพและเทคโนโลยีสารสนเทศดังที่ได้เกริ่นไว้แล้วก่อนหน้านี้

1 "How They Spend It: A study of corporate cash levels and spending behaviour", Cass Business School M&A Research Centre

รูปที่ 1 มูลค่า M&A แบ่งตามภาคธุรกิจ

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

รูปที่ 2 ประเภทของธุรกรรม M&A

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

รูปที่ 3 ระดับเงินสดในงบดุลและอัตราส่วนหนี้สินต่อเงินทุนของบริษัทใน S&P500 และ Euro Stoxx 600 (ยกเว้นภาคธนาคาร)

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

รูปที่ 4 การประเมินค่า (Valuation) ของธุรกรรมโดยเฉลี่ย

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

รูปที่ 5 ประเภทการชำระเงินของ M&A

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

รูปที่ 6 ผลตอบแทนในหุ้นของบริษัทที่มีการใช้จ่ายแต่ละแบบในช่วงที่กิจการมีเงินสดส่วนเกิน

ที่มา: Cass Business School M&A Research Centre's report

รูปที่ 7 การลงทุนในสินทรัพย์ถาวรของบริษัทใน S&P500 และ Euro Stoxx 600 (ยกเว้นภาคธนาคาร)

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

รูปที่ 8 การลงทุนในสินทรัพย์ถาวรและระดับกระแสเงินสดของบริษัทใน S&P500 แบ่งตามภาคธุรกิจ

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

รูปที่ 9 ระดับเงินสดบนงบดุลของบริษัทในตลาดหลักทรัพย์ฯ (ยกเว้นภาคธนาคาร)

หน่วย: พันล้านบาท

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

|

|

||||

|

||||