CNY fixing

ตลาดสำหรับการซื้อขายเงินหยวนนั้นมีอยู่ 2 ตลาด ได้แก่ 1) ตลาดเงินหยวนที่มีการซื้อขายแค่เพียงในประเทศจีนแผ่นดินใหญ่ หรือที่เรียกว่า on-shore market โดยมีอักษรย่อ CNY ซึ่งการเคลื่อนไหวของค่าเงิน CNY จะถูกควบคุมโดยธนาคารกลางจีน (People’s Bank of China หรือ PBOC) และ 2) ตลาดเงินหยวนที่มีการซื้อขายกันในฮ่องกง หรือที่เรียกว่า off-shore market โดยมีอักษรย่อ CNH โดยค่าเงิน CNH จะเคลื่อนไหวได้อย่างเสรี ทั้งนี้ เมื่อพูดถึงค่าเงินหยวนโดยรวมจะเรียกอย่างเป็นทางการว่า “เหรินหมินปี้” (Renminbi) โดยมีอักษรย่อ RMB

วรดา ตันติสุนทร

เผยแพร่ในนิตยสารการเงินธนาคาร ฉบับเดือนกันยายน 2015

|

“As a result [of exchange rate policy changed], the yuan’s fixing was weakened by 1.9% Tuesday from the previous day, leaving it at 6.2298 to the U.S. dollar, compared with 6.1162 on Monday.” ที่มา: Wall Street Journal (Aug. 11, 2015)

|

ทบทวนความรู้เกี่ยวกับระบบอัตราแลกเปลี่ยนของค่าเงินหยวน

ตลาดสำหรับการซื้อขายเงินหยวนนั้นมีอยู่ 2 ตลาด ได้แก่ 1) ตลาดเงินหยวนที่มีการซื้อขายแค่เพียงในประเทศจีนแผ่นดินใหญ่ หรือที่เรียกว่า on-shore market โดยมีอักษรย่อ CNY ซึ่งการเคลื่อนไหวของค่าเงิน CNY จะถูกควบคุมโดยธนาคารกลางจีน (People’s Bank of China หรือ PBOC) และ 2) ตลาดเงินหยวนที่มีการซื้อขายกันในฮ่องกง หรือที่เรียกว่า off-shore market โดยมีอักษรย่อ CNH โดยค่าเงิน CNH จะเคลื่อนไหวได้อย่างเสรี ทั้งนี้ เมื่อพูดถึงค่าเงินหยวนโดยรวมจะเรียกอย่างเป็นทางการว่า “เหรินหมินปี้” (Renminbi) โดยมีอักษรย่อ RMB

CNY fixing คืออะไร?

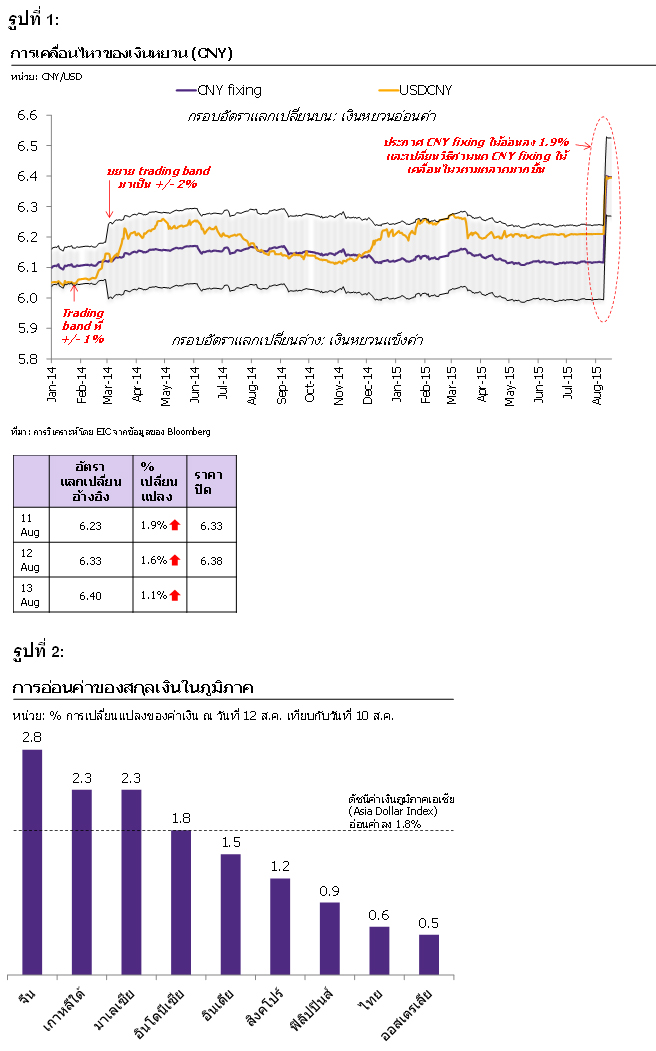

ตั้งแต่ช่วงปี 2005 เป็นต้นมา จีนได้เปลี่ยนระบบอัตราแลกเปลี่ยนคงที่ (Fixed exchange rate) มาเป็นระบบอัตราแลกเปลี่ยนแบบลอยตัวภายใต้การจัดการ (Managed float) ทั้งนี้ ภายใต้ระบบอัตราแลกเปลี่ยนนี้ ทาง PBOC จะประกาศอัตราอ้างอิงค่าเงินหยวนรายวัน หรือ CNY fixing ในช่วงเช้าของแต่ละวันก่อนเริ่มมีการซื้อขายเงินหยวน โดย CNY fixing จะเป็นอัตราแลกเปลี่ยนอ้างอิงของค่าเงินหยวนต่อหนึ่งดอลลาร์สหรัฐฯ (CNY/USD) ซึ่งในช่วง 1 ปีที่ผ่านมา PBOC ได้มีนโยบายที่จะรักษาระดับอัตราแลกเปลี่ยนอ้างอิงให้ค่อนข้างคงที่ที่ระดับประมาณ 6.1-6.2 CNY/USD ไม่ว่าค่าเงินหยวนจะปิดที่อัตราแลกเปลี่ยนเท่าใดก็ตาม (รูปที่ 1) อีกทั้ง PBOC จะควบคุมไม่ให้ค่าเงินหยวนผันผวนเกินกรอบที่กำหนด (trading band) ทั้งนี้ ด้วยความต้องการของจีนที่จะผลักดันเงินหยวนสู่สากล ทำให้จีนเริ่มมีการเปิดเสรีการเคลื่อนไหวของค่าเงินหยวนมากขึ้น เริ่มจากการขยาย trading band จาก +/- 0.3% มาเป็น +/- 0.5% ในปี 2007 และขยายมาเป็น +/- 1% ในปี 2012 และนับตั้งแต่ปี 2014 จนกระทั่งปัจจุบัน trading band ได้ขยายเพิ่มขึ้นมาอยู่ที่ +/- 2%

การกำหนด CNY fixing แบบใหม่เป็นอย่างไร?

เมื่อวันที่ 11 สิงหาคมที่ผ่านมา PBOC ได้ประกาศลด CNY fixing ลงกว่า 1.9% มาอยู่ที่ 6.2298 CNY/USD ส่งผลให้เงินหยวนอ่อนค่าลงมากที่สุดภายใน 1 วันในรอบ 20 ปี นอกจากนี้ PBOC ยังได้เปลี่ยนวิธีการกำหนด CNY fixing แบบใหม่ให้สอดคล้องกับทิศทางของตลาดมากขึ้น โดยให้ขึ้นอยู่กับ 1) อัตราปิด ณ สิ้นวันของวันก่อนหน้า 2) ภาวะอุปสงค์และอุปทานของเงินหยวนในตลาดโลก และ 3) ทิศทางค่าเงินหลักของโลก ทั้งนี้ ด้วยวิธีการกำหนด CNY fixing แบบใหม่ส่งผลให้เงินหยวนมีทิศทางอ่อนค่าลงอย่างต่อเนื่อง โดย CNY fixing ณ วันที่ 12 สิงหาคมอยู่ที่ 6.3306 CNY/USD อ่อนลงจากเมื่อวันก่อนหน้าอีกราว 1.6% และ CNY fixing ณ วันที่ 13 สิงหาคมอยู่ที่ 6.401 CNY/USD อ่อนค่าลง 1.1% จากวันก่อนหน้า และโดยข้อมูลล่าสุด ณ วันที่ 18 สิงหาคม CNY fixing อยู่ที่ 6.3966 CNY/USD อ่อนลงจากเมื่อก่อนวันประกาศการเปลี่ยนแปลงนโยบายการกำหนด CNY fixing ราว 5% (รูปที่ 1)

ทำไม PBOC ถึงต้องการเปลี่ยนวิธีการกำหนด CNY fixing?

มีเหตุผลหลัก 2 ประการ คือ 1) PBOC ต้องการเพิ่มบทบาทของกลไกตลาดในการกำหนดทิศทางค่าเงินหยวนให้มากขึ้น เพื่อผลักดันค่าเงินหยวนให้เข้าไปอยู่ในสกุลเงินที่มีสิทธิพิเศษถอนเงิน (Special Drawing Rights: SDRs) ของกองทุนการเงินระหว่างประเทศ (IMF) ตามความตั้งใจและนโยบายของรัฐบาลจีนที่ต้องการผลักดันเงินหยวนให้มีบทบาทมากขึ้นในเวทีโลก (RMB internationalization) ทั้งนี้ IMF ได้ตั้งเงื่อนไขว่าการที่เงินหยวนจะเข้าไปอยู่ใน SDRs ได้นั้น จีนจำเป็นต้องปล่อยให้ค่าเงินหยวนเคลื่อนไหวตามกลไกของตลาด โดยในปัจจุบันสกุลเงินที่ได้รับคัดเลือกเข้าไปอยู่ใน SDRs ได้แก่ ดอลลาร์สหรัฐฯ ยูโร เยน และปอนด์สเตอร์ลิง โดยหากค่าเงินหยวนเข้าไปอยู่ใน SDRs ได้จริง จะทำให้ประเทศอื่นๆ สามารถถือเงินหยวนเป็นเงินสำรองระหว่างประเทศ ทั้งนี้ทาง IMF จะมีการพิจารณารับเงินหยวนเข้าไปอยู่ใน SDRs อีกครั้งในช่วงปลายปีนี้

และ 2) เพื่อต้องการกระตุ้นภาคการส่งออกของจีน ทั้งนี้ เงินหยวนที่อ่อนค่าจะช่วยกระตุ้นภาคการส่งออกจีนที่ในช่วง 7 เดือนแรกของปี 2015 หดตัวลงราว 0.8%YOY และหดตัวรุนแรงกว่า 8.3%YOY ในเดือนกรกฎาคมที่ผ่านมา โดยการเปลี่ยนวิธีการกำหนด CNY fixing นั้นจะทำให้เงินหยวนมีแนวโน้มอ่อนค่าลงไปตามอีกกลไกตลาดที่ถูกกระทบจากภาวะเงินทุนไหลออก โดยจีนได้เผชิญกับภาวะเงินทุนไหลออกมาตั้งแต่กลางปี 2014 โดยจะเห็นได้จากปริมาณเงินสำรองระหว่างประเทศของจีนที่ลดลงราว 9% ประกอบกับเศรษฐกิจในประเทศที่ยังชะลอตัว และปัจจัยเสี่ยงจากการขึ้นอัตราดอกเบี้ยนโยบายของสหรัฐฯ นอกจากนี้ เงินหยวนที่มีทิศทางอ่อนค่าลงจะช่วยเพิ่มขีดความสามารถในการแข่งขันด้านราคาให้แก่ภาคการส่งออกของจีน ทั้งนี้การที่ค่าเงินอื่นๆ ในภูมิภาคเอเชียได้อ่อนลงอย่างต่อเนื่อง ในขณะที่ค่าเงินหยวนกลับอยู่ในระดับที่ค่อนข้างคงที่จากการเข้าแทรกแซงของ PBOC ส่งผลให้จีนสูญเสียความสามารถในการแข่งขันทางด้านราคาต่อประเทศอื่นๆ ในเอเชีย และกระทบต่อการเติบโตของภาคการส่งออกจีนในช่วงที่ผ่านมา

การเปลี่ยนนโยบายอัตราแลกเปลี่ยนของจีนมีผลกระทบต่อเศรษฐกิจเอเชียอย่างไร?

ในระยะสั้น เงินหยวนที่อ่อนค่าลงได้กลายเป็นความเสี่ยงใหม่ที่จะกระทบเศรษฐกิจเอเชีย โดยได้เพิ่มความกังวลให้กับนักลงทุนต่างชาติในความน่าเชื่อถือของสินทรัพย์ของกลุ่มประเทศกำลังพัฒนา จนเกิดการไหลออกของกระแสเงินทุนต่างชาติจากกลุ่มประเทศกำลังพัฒนากลับไปยังสินทรัพย์ที่มีความเสี่ยงต่ำ อย่างเช่น พันธบัตรรัฐบาลสหรัฐฯ และเยอรมนี ส่งผลให้อัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ และเยอรมนี ณ วันที่ 11 สิงหาคม ลดลง 8.6 และ 6.6 basis points จึงส่งผลให้ค่าเงินในภูมิภาคเอเชียอ่อนลงตามค่าเงินหยวนไปด้วย โดยเฉพาะค่าเงินในประเทศที่พึ่งพาการส่งออกไปยังจีน เช่น ค่าเงินวอนของเกาหลีใต้ที่อ่อนค่าลง 2.3% และค่าเงินบาทอ่อนลง 0.6% เมื่อเทียบกับดอลลาร์สหรัฐฯ อีกทั้งยังส่งผลกระทบต่อถึงค่าเงินของประเทศที่เป็นผู้ส่งออกสินค้าโภคภัณฑ์ อย่าง มาเลเซีย อินโดนีเซีย และออสเตรเลียที่ค่าเงินในประเทศดังกล่าวอ่อนค่าลงราว 2.3% 1.4% และ 0.5% ตามลำดับ เมื่อเทียบกับดอลลาร์สหรัฐฯ (รูปที่ 2)

ในระยะต่อไป เงินหยวนที่มีแนวโน้มอ่อนค่าลงต่อเนื่องจะส่งผลกระทบกับประเทศที่มีการพึ่งพาการส่งออกไปยังประเทศจีนเป็นจำนวนมาก เช่น เกาหลีใต้ มาเลเซีย ไทย และออสเตรเลีย เป็นต้น ซึ่งมูลค่าการส่งออกของประเทศดังกล่าวไปยังประเทศจีนคิดเป็นสัดส่วนมากกว่า 5% ของ GDP โดยค่าเงินหยวนที่อ่อนลงจะทำให้ผู้นำเข้าจากจีนต้องเผชิญกับต้นทุนการนำเข้าที่สูงขึ้น จึงอาจเป็นปัจจัยที่ทำให้ผู้นำเข้าชะลอการสั่งซื้อจากต่างประเทศ

ผลกระทบจากแนวโน้มการอ่อนค่าของเงินหยวนต่อไทยในระยะต่อไปมีอะไรบ้าง?

จากการประกาศนโยบายอัตราแลกเปลี่ยนใหม่ของเงินหยวนเมื่อวันที่ 11 สิงหาคมที่ผ่านมา ค่าเงินบาทต่อดอลลาร์สหรัฐฯ ได้อ่อนลงไปราว 0.6% ตามค่าเงินหยวนที่ลดลงกว่า 2.8% เนื่องจากเกิดความกังวลในความเสี่ยงของสินทรัพย์ในกลุ่มประเทศกำลังพัฒนาในเอเชียซึ่งทำให้เกิดภาวะเงินทุนไหลออก ดังจะเห็นได้จากตลาดหุ้นไทยที่ในวันที่ 13 สิงหาคมนั้น นักลงทุนต่างชาติมีการขายสุทธิ 1,859 พันล้านบาท ในระยะต่อไปค่าเงินบาทยังคงมีทิศทางอ่อนค่าลงอีก เนื่องจากการอ่อนค่าของเงินหยวนได้กลายเป็นปัจจัยเสี่ยงใหม่ที่จะทำให้เกิดการไหลออกของเงินทุนต่างชาติจากกลุ่มประเทศกำลังพัฒนาในภูมิภาคเอเชีย ประกอบกับเศรษฐกิจในประเทศไทยที่ยังคงอ่อนแอและแนวโน้มการขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ โดยจะต้องจับตาการไหลออกของเงินทุนต่างชาติที่อาจจะทำให้ค่าเงินบาทอ่อนลงไปอีกในระยะต่อไป

นอกจากนี้ แนวโน้มการอ่อนค่าของเงินหยวนจะส่งผลกระทบต่อมูลค่าการส่งออกของไทยไปยังจีน โดยในช่วง 6 เดือนแรกของปีนี้ การส่งออกไทยไปยังจีนหดตัวแล้วกว่า 7%YOY ซึ่งหากเงินหยวนอ่อนค่าลงอีก จะยิ่งส่งผลกระทบต่อการส่งออกของไทยไปยังจีนที่มีสัดส่วนกว่า 12% ของการส่งออกทั้งหมดของไทย โดยเงินหยวนที่อ่อนค่าลงทำให้ผู้นำเข้าจีนต้องเผชิญกับราคาสูงที่ขึ้นและอาจกระทบต่อความต้องการการนำเข้าของจีนให้ลดลง อย่างไรก็ดี คาดว่าการอ่อนค่าของเงินหยวนจะไม่ส่งผลกระทบต่อปริมาณนักท่องเที่ยวจีนที่จะเข้ามาไทย เพราะปัจจัยที่กำหนดปริมาณนักท่องเที่ยวของจีนขึ้นอยู่การเติบโตของเศรษฐกิจจีน