ส่องโอกาส วางกลยุทธ์เจาะตลาด CLMV

ปัจจุบันนักลงทุนทั่วโลกต่างให้ความสนใจกลุ่ม CLMV ด้วยปัจจัยสนับสนุนต่างๆ ทั้งในด้านทรัพยากรธรรมชาติ แรงงาน นโยบายการเปิดการค้าเสรี และชัยภูมิที่อยู่ใจกลางอาเซียน ทั้งนี้เพื่อเพิ่มขีดความสามารถในการคว้าโอกาสจาก CLMV ในภาวะที่การแข่งขันในตลาดทวีความรุนแรงขึ้นจากสถานการณ์เศรษฐกิจโลกที่ปรับตัวอย่างช้าๆ และเศรษฐกิจในประเทศที่ยังอ่อนแอ อีไอซีแนะ 4 กลยุทธ์เพื่อยกระดับขีดความสามารถให้กับผู้ประกอบการไทย คือ 1) การลดต้นทุน 2) การเพิ่มมูลค่า 3) การหาตลาดใหม่ 4) การหาโอกาสจากธุรกิจเกี่ยวเนื่อง อย่างไรก็ตาม เพื่อให้สามารถแข่งขันกับผู้ประกอบการที่มีศักยภาพสูงจากประเทศอื่นๆได้ ผู้ประกอบการควรนำความรู้ความเชี่ยวชาญในสายธุรกิจนั้นๆ เข้าไป พร้อมทั้งหาพันธมิตรทางธุรกิจที่ดีในท้องถิ่นเพื่อเป็นปัจจัยส่งเสริมให้การดำเนินธุรกิจเป็นไปอย่างราบรื่น

ผู้เขียน: พิชญ์สินี ฐิติสมบูรณ์

|

Highlight

|

การก้าวเข้าสู่ประชาคมเศรษฐกิจอาเซียนหรือ AEC ในช่วงปลายปี 2015 จะส่งผลให้อาเซียนกลายเป็นตลาดที่มีความสำคัญ โดยเฉพาะกลุ่มประเทศ CLMV (กัมพูชา ลาว เมียนมา และ เวียดนาม) ทั้งนี้ด้วยปัจจัยหลายอย่าง อาทิ อัตราการเติบโตทางเศรษฐกิจในภูมิภาคที่ดีขึ้นอย่างต่อเนื่อง ค่าจ้างแรงงานที่มีราคาต่ำ การมีทรัพยากรธรรมชาติที่อุดมสมบูรณ์ การดำเนินนโยบายของภาครัฐ ทั้งในด้านของการเปิดการค้าเสรี การจัดตั้งศูนย์อำนวยความสะดวกทางธุรกิจ และการเพิ่มสิทธิประโยชน์ในการลงทุนต่างๆ ให้กับนักลงทุน สำหรับในด้านของภูมิศาสตร์จะเห็นได้ว่ากลุ่มประเทศ CLMV ตั้งอยู่ใจกลางของภูมิภาคอาเซียน ซึ่งเป็นจุดเชื่อมต่อของเส้นทางการค้าใหญ่ๆ จากทุกมุมโลก นอกจากนี้ กลุ่มประเทศ CLMV ได้รับการวางแผนพัฒนาและปรับปรุงโครงสร้างพื้นฐานอย่างต่อเนื่องโดยการสนับสนุนจากประเทศมหาอำนาจ เช่น ญี่ปุ่น จีน สหรัฐฯ เยอรมัน ดังนั้นปัจจัยเหล่านี้จึงส่งผลให้กลุ่มประเทศ CLMV เหมาะแก่ผู้ประกอบการในการย้ายฐานการผลิตเพื่อลดต้นทุน รวมถึงเป็นภูมิภาคที่มีโอกาสในการขยายตลาดค่อนข้างสูง

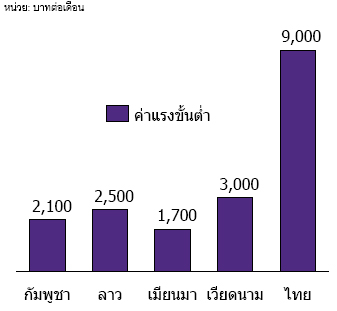

ประกอบกับไทยเองเผชิญปัญหาจากต้นทุนแรงงานขั้นต่ำที่สูงขึ้น ซึ่งเป็นปัจจัยหลักในการผลักดัน ให้ผู้ประกอบการไทยเร่งมองหาโอกาสในการปรับกลยุทธ์เพื่อเพิ่มขีดความสามารถทางการแข่งขัน ซึ่งกลุ่ม CLMV เป็นกลุ่มที่จะช่วยตอบโจทย์นี้ได้ การปรับขึ้นค่าแรงขั้นต่ำของไทยส่งผลให้ประเทศเริ่มสูญเสียขีดความสามารถในการแข่งขันให้กับประเทศเพื่อนบ้าน โดยเมื่อเทียบแล้ว ค่าแรงขั้นต่ำของไทยสูงกว่าพม่าถึง 5 เท่า กัมพูชา 4 เท่า ลาว 3.5 เท่า และ เวียดนาม 3 เท่า ผู้ประกอบการในไทยจึงต้องแบกรับต้นทุนที่เพิ่มมากขึ้น ทั้งนี้ค่าแรงที่เพิ่มสูงขึ้นยังส่งผลให้วัตถุดิบและปัจจัยการผลิตอื่นๆ ปรับตัวสูงขึ้นด้วยเช่นกัน ซึ่งเหล่านี้เป็นปัจจัยสำคัญที่ลดระดับความสามารถในการแข่งขันของผู้ประกอบการไทยลง โดยเฉพาะในกลุ่มอุตสาหกรรมที่ใช้แรงงานเข้มข้น ทั้งนี้ ในภาวะที่การแข่งขันในตลาดทวีความรุนแรงขึ้นจากสถานการณ์เศรษฐกิจโลกที่ปรับตัวอย่างช้าๆ และเศรษฐกิจในประเทศที่ยังอ่อนแอ อีไอซีแนะ 4 กลยุทธ์ที่ผู้ประกอบการสามารถนำไปใช้เพื่อคว้าโอกาสจาก CLMV เพื่อก้าวไปสู่อนาคตที่มั่นคงและยั่งยืนยิ่งขึ้น คือ 1) การลดต้นทุน 2) การเพิ่มมูลค่า 3) การหาตลาดใหม่ 4) การหาโอกาสจากธุรกิจเกี่ยวเนื่อง

1) กลยุทธ์การลดต้นทุนเหมาะสำหรับธุรกิจที่ปัจจุบันมีการใช้แรงงานไร้ฝีมืออย่างเข้มข้นผู้ประกอบการไทยสามารถเพิ่มระดับขีดความสามารถในการแข่งขันด้วยการย้ายฐานการผลิตออกไปยังกลุ่ม CLMV เพื่อลดต้นทุนจากแรงงานและวัตถุดิบราคาถูก กลยุทธ์นี้เหมาะสำหรับอุตสาหกรรมการผลิตที่เป็นอุตสาหกรรมเบาหรืออุตสาหกรรมที่ใช้แรงงานไร้ฝีมือ (Unskilled labor) และกึ่งฝีมือ (Semi-skilled labor) ยกตัวอย่าง เช่น โรงงานผลิตเสื้อผ้า โรงงานผลิตรองเท้า สามารถย้ายฐานการผลิตไป กัมพูชาเพื่อใช้แรงงานไร้ฝีมือที่มีราคาต่ำกว่าไทย ในขณะที่อุตสาหกรรมผลิตชิ้นส่วนอิเล็กทรอนิกส์ หรืออุตสาหกรรมไฮเทคอื่นๆ สามารถย้ายฐานการผลิตไป เวียดนามเนื่องจากมีฐานแรงงานกึ่งฝีมือ (semi-skilled labor) มาก นอกจากนี้ เวียดนามยังมีการสนับสนุนอุตสาหกรรมนี้โดยตรงให้ได้รับสิทธิประโยชน์ทางภาษีสูงสุดเมื่อเทียบกับอุตสาหกรรมอื่น และถ้าเป็นผู้รับจ้างผลิต (Subcontractor) หรือผู้จัดหาชิ้นส่วน (Supplier) ให้บริษัทใหญ่ไม่ว่าจะเป็น Samsung, Hyundai, Nikon, Intel, Nissan, Toyota หรือ LG ที่ย้ายฐานการผลิตไปยัง Hi-Tech Park ของเวียดนาม จะสามารถต่อยอดธุรกิจในกลุ่มคลัสเตอร์ได้ ทั้งนี้ รัฐบาลเวียดนามมีการปรับข้อบังคับการเข้าข่ายเป็นอุตสาหกรรมไฮเทคให้ง่ายขึ้น ตามกฎข้อบังคับเลขที่ 19/2015/QD-TTg เช่น ลดสัดส่วนรายได้รวมจากการขายสินค้าไฮเทค ลงเหลือ 70% จากเดิมที่รายได้ทั้งหมดต้องมาจากการขายสินค้าไฮเทค 100% โดยมีผลบังคับใช้ในเดือนสิงหาคมนี้เป็นต้นไป อนึ่ง ข้อพึงระวังจากการลงทุนในกลุ่ม CLMV ได้แก่ ต้นทุนแฝงต่างๆ ที่อาจเกิดขึ้น เช่น ต้นทุนแฝงจากแรงงาน ในการประท้วงหยุดงาน ต้นทุนแฝงจากโครงสร้างพื้นฐาน เช่น การขาดแคลนไฟฟ้าในบางส่วนของพม่า และ กัมพูชา ทำให้ค่าไฟฟ้ามีราคาแพงกว่าไทย

2) กลยุทธ์การเพิ่มมูลค่าสามารถปรับใช้ได้กับธุรกิจที่ต้องการยกระดับขีดความสามารถในการแข่งขัน และหลีกเลี่ยงการแข่งขันที่เพิ่มสูงขึ้นในตลาดสินค้าพื้นฐาน ปัจจุบันผู้ประกอบการไทยเผชิญกับการแข่งขัน ในการส่งออกวัตถุดิบ หรือ สินค้าพื้นฐาน (Primary product) ที่ทวีความรุนแรงขึ้นจากผู้เล่นที่มีฐานการผลิตใน CLMV ซึ่งมีต้นทุนที่ต่ำกว่า ไม่ว่าจะเป็นสินค้าทางการเกษตรหรือสินค้าอุตสาหกรรมเบา เช่น เครื่องนุ่งห่ม เบาะรถยนต์ ดังนั้น การเพิ่มมูลค่าให้กับสินค้าเหล่านี้สามารถพลิกวิกฤติเป็นโอกาสได้โดยการต่อยอดจากสินค้าพื้นฐานให้เป็นสินค้าเพิ่มมูลค่า โดยอาศัยการสร้างแบรนด์ การปรับรูปลักษณ์และบรรจุภัณฑ์เพื่อเพิ่มประโยชน์และการใช้สอย ยกตัวอย่างเช่น การเปลี่ยนจากส่งออกข้าวขาวในกระสอบเป็นข้าวกล้องไรซ์เบอรี่ในบรรจุภัณฑ์ทันสมัย ดูดีมีมาตรฐาน การส่งออกกล้วยตากเคลือบรสต่างๆ แทนที่จะส่งออกกล้วยสด การส่งออกแผงวงจรไฟฟ้าในรถยนต์ที่มีการออกแบบใหม่ๆ ให้ตรงตามความต้องการของตลาดแทนที่จะส่งออกชิ้นส่วนประกอบเล็กๆ มูลค่าต่ำ อนึ่ง สินค้าที่เพิ่มมูลค่าแล้ว นอกจากส่งออกไปขายในยุโรป สหรัฐฯ และ จีน ยังสามารถ ส่งออกไปขายประเทศในกลุ่ม CLMV นี้ด้วยเช่นกัน โดยประชากรในกลุ่ม CLMV นิยมสินค้าไทยอย่างแพร่หลายเนื่องจาก มีมุมมองและทัศนคติที่ดีต่อสินค้าไทย โดยมองว่าสินค้าจากไทยมีมาตรฐานที่ดีกว่าสินค้าจาก จีน อินโดนีเซีย หรือของประเทศตนเอง

3) กลยุทธ์การหาตลาดใหม่เหมาะสำหรับธุรกิจหรือบริการที่จะช่วยอำนวยความสะดวกในชีวิตประจำวันและตอบโจทย์ความต้องการของชนชั้นกลางในประเทศกลุ่ม CLMV ที่มีปริมาณเพิ่มขึ้น การบริโภคในครัวเรือนของไทยมีแนวโน้มชะลอตัวลงอย่างต่อเนื่อง โดยปัจจุบันเติบโตจากปีก่อนหน้าเพียง 1% ทำให้ผู้ประกอบการไทยได้รับแรงกดดันในการกระตุ้นให้เกิดอุปสงค์ต่อสินค้า สภาวะเช่นนี้เป็นการบังคับให้เกิดการแย่งชิงกลุ่มลูกค้าที่เข้มข้นขึ้น ตลาดเปิดใหม่อย่าง CLMV จึงเป็นตัวเลือกที่น่าสนใจ ทั้งในด้านของการกระจายความเสี่ยงจากตลาดในประเทศที่โตช้าและมีการแข่งขันที่รุนแรง ปริมาณชนชั้นกลางที่มากขึ้นและอัตราความยากจนที่ลดลงของประเทศกลุ่ม CLMV ส่งผลให้มีความต้องการสินค้าอุปโภคบริโภคและบริการต่างๆ มากขึ้น ทั้งนี้สะท้อนจากการใช้จ่ายภาคครัวเรือนมีการปรับตัวเพิ่มสูงขึ้นหลายเท่าตัวในไม่กี่ปีที่ผ่านมา โดยธุรกิจที่มีโอกาสสูงในการขยายออกไปตลาดใหม่เหล่านี้ ได้แก่ ธุรกิจก่อสร้างที่อยู่อาศัยและวัสดุก่อสร้าง ธุรกิจค้าปลีก ร้านสะดวกซื้อ ธุรกิจเกี่ยวกับความงามและสปา อาหารสำเร็จรูปและเครื่องอุปโภคบริโภค ธุรกิจร้านอาหาร เป็นต้น

4) กลยุทธ์การหาโอกาสจากธุรกิจเกี่ยวเนื่อง ได้แก่ ธุรกิจในกลุ่มคลัสเตอร์และกลุ่มบริการต่างๆ ที่เกี่ยวเนื่องกับการลงทุนในโครงสร้างพื้นฐานของประเทศกลุ่ม CLMV การเติบโตทางเศรษฐกิจแบบก้าวกระโดดของ CLMV หลังเปิดการค้าเสรี ก่อให้เกิดการพัฒนาอย่างต่อเนื่องทั้งโครงสร้างพื้นฐานและการเข้าสู่สังคมเมือง โดยการพัฒนาด้านโครงสร้างพื้นฐานต่างๆ อาทิ การก่อสร้างถนนใหม่และปรับปรุงถนนไฮเวย์ระหว่างหัวเมืองและระหว่างประเทศให้มีการเชื่อมต่อกันมากขึ้น การก่อสร้างรถไฟฟ้าในเมืองใหญ่ๆ การปรับปรุงระบบขนส่งสาธารณะต่างๆ ได้รับการสนับสนุนจากประเทศมหาอำนาจ อย่าง ญี่ปุ่น จีน สหรัฐฯ รวมทั้ง ธนาคารโลก และธนาคารเพื่อการพัฒนาเอเชีย สิ่งเหล่านี้ส่งผลให้เกิดซึ่งก่อให้เกิดโอกาสสำหรับธุรกิจเกี่ยวเนื่องที่จะเติบโตไปพร้อมกับความเจริญเหล่านี้ ได้แก่ ธุรกิจก่อสร้าง ธุรกิจเช่า/ซื้อ/ขายอสังหาริมทรัพย์ ธุรกิจสื่อสิ่งพิมพ์ ธุรกิจโฆษณา ธุรกิจเกี่ยวกับโทรคมนาคม ธุรกิจสื่อสิ่งพิมพ์ ธุรกิจโฆษณา ธุรกิจเกี่ยวกับโทรคมนาคม และธุรกิจบริการต่างๆ เช่น บริการรักษาความปลอดภัย อุปกรณ์นิรภัย บริการที่ปรึกษาต่างๆ เป็นต้น

|

|

|

|

|

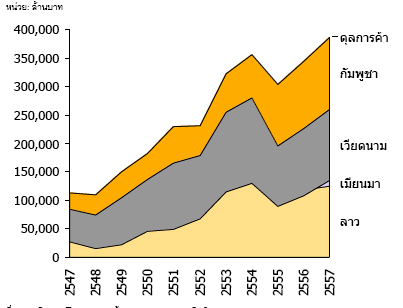

รูปที่ 1: ดุลการค้าระหว่างไทยกับกลุ่ม CLMV ปี 2547-2557

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ กระทรวงพาณิชย์และกรมสรรพากร

รูปที่ 2: ค่าเฉลี่ยการเติบโตของ GDP ปี 2539-2554

|

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ ERIA (2014)

รูปที่ 3: ค่าแรงขั้นต่ำของไทยกับกลุ่ม CLMV ปี 2558

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ ILO และ BBTV CH.7

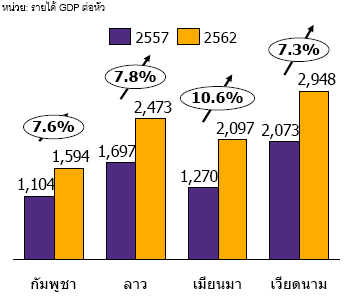

รูปที่ 4: รายได้ต่อหัวในปี 2557-2562

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ World Bank IMF และ WEO

รูปที่ 5: สรุปภาษีของ CLMV และ ไทย

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ FIA, CDC, Polastri Wint & partners, PwC, BOI