ราคายางตก จะหันไปปลูกปาล์มดีไหม?

กระแสข่าวการเปลี่ยนสวนยางให้เป็นสวนปาล์มในช่วงที่ผ่านมาก่อให้เกิดคำถามว่าอุตสาหกรรมปาล์มน้ำมันเป็นอุตสาหกรรมที่น่าลงทุนจริงหรือไม่ และผลิตภัณฑ์น้ำมันปาล์มของไทยสามารถแข่งขันในตลาดโลกได้มากน้อยแค่ไหน ซึ่งจากการศึกษาของอีไอซีพบว่าอุตสาหกรรมน้ำมันปาล์มมีทิศทางการเจริญเติบโตที่ดีมาก แต่น้ำมันปาล์มของไทยมีความสามารถในการแข่งขันต่ำกว่าคู่แข่งหลักอย่างอินโดนีเซียและมาเลเซีย เนื่องจากผลิตภาพที่ต่ำกว่าและต้นทุนที่สูงกว่า อีกทั้งในระยะยาวธุรกิจนี้ยังเผชิญกับความผันผวนจากการเปลี่ยนแปลงพฤติกรรมของผู้บริโภค อีไอซีจึงมองว่าการลงทุนโดยผู้ประกอบการรายย่อยจะมีความเสี่ยงอยู่ แต่ด้วยโอกาสในการเติบโตที่ดี ไทยควรยกระดับศักยภาพในการผลิตโดยการพัฒนาอุตสาหกรรมปาล์มทั้งระบบเพื่อเพิ่มผลิตผลและลดต้นทุนให้สามารถแข่งขันได้ และต้องหาวิถีทางเสริมสร้างมูลค่าเพิ่มและต่อยอดการใช้น้ำมันปาล์มในอุตสาหกรรมอื่นๆ มากกว่าพึ่งพาอุปสงค์จากการบริโภคน้ำมันปาล์มโดยตรงอย่างที่เป็นอยู่ในปัจจุบัน

ผู้เขียน: วีรวรรณ ฉายานนท์

|

Highlight

กระแสข่าวการเปลี่ยนสวนยางให้เป็นสวนปาล์มในช่วงที่ผ่านมาก่อให้เกิดคำถามว่าอุตสาหกรรมปาล์มน้ำมันเป็นอุตสาหกรรมที่น่าลงทุนจริงหรือไม่ และผลิตภัณฑ์น้ำมันปาล์มของไทยสามารถแข่งขันในตลาดโลกได้มากน้อยแค่ไหน ซึ่งจากการศึกษาของอีไอซีพบว่าอุตสาหกรรมน้ำมันปาล์มมีทิศทางการเจริญเติบโตที่ดีมาก แต่น้ำมันปาล์มของไทยมีความสามารถในการแข่งขันต่ำกว่าคู่แข่งหลักอย่างอินโดนีเซียและมาเลเซีย เนื่องจากผลิตภาพที่ต่ำกว่าและต้นทุนที่สูงกว่า อีกทั้งในระยะยาวธุรกิจนี้ยังเผชิญกับความผันผวนจากการเปลี่ยนแปลงพฤติกรรมของผู้บริโภค อีไอซีจึงมองว่าการลงทุนโดยผู้ประกอบการรายย่อยจะมีความเสี่ยงอยู่ แต่ด้วยโอกาสในการเติบโตที่ดี ไทยควรยกระดับศักยภาพในการผลิตโดยการพัฒนาอุตสาหกรรมปาล์มทั้งระบบเพื่อเพิ่มผลิตผลและลดต้นทุนให้สามารถแข่งขันได้ และต้องหาวิถีทางเสริมสร้างมูลค่าเพิ่มและ ต่อยอดการใช้น้ำมันปาล์มในอุตสาหกรรมอื่นๆ มากกว่าพึ่งพาอุปสงค์จากการบริโภคน้ำมันปาล์มโดยตรงอย่างที่เป็นอยู่ในปัจจุบัน |

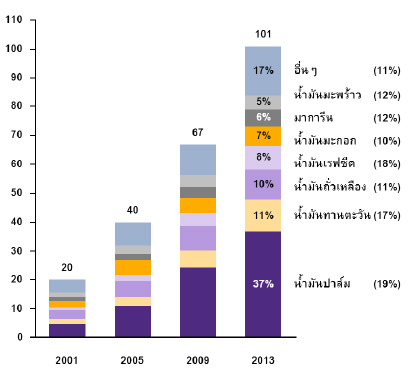

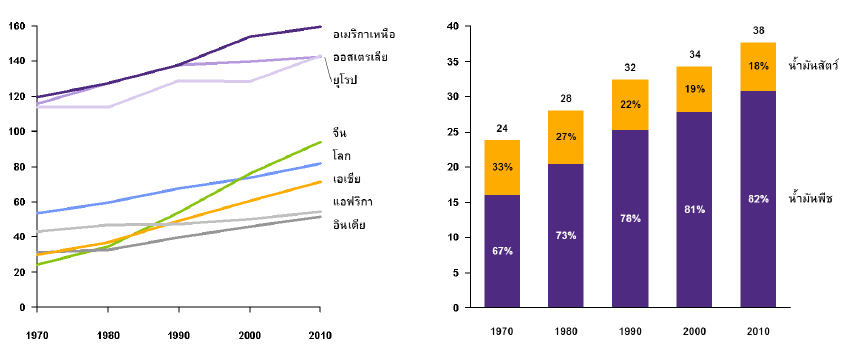

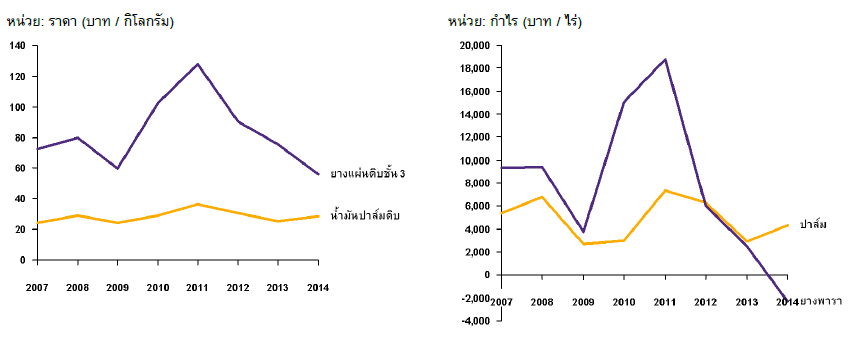

ความต้องการใช้น้ำมันปาล์มมีการเติบโตสูงมากในช่วงทศวรรษที่ผ่านมา และเริ่มมีความน่าสนใจด้านการลงทุนในภาวะที่ราคายางพารากำลังตกต่ำ น้ำมันปาล์มเป็นน้ำมันพืชที่มีการบริโภคมากที่สุดในโลก อีกทั้งยังมีมูลค่าการนำเข้าเป็นอันดับหนึ่งและมีอัตราการเติบโตสูงสุดในบรรดาน้ำมันพืชและไขมันมันสัตว์ที่บริโภคได้ โดยมีอัตราเติบโตเฉลี่ยมากถึงร้อยละ 19 ต่อปีในช่วงทศวรรษที่ผ่านมา (รูปที่ 1 และ 2) ทั้งนี้ จากข้อมูลพบว่าทั่วโลกนำเข้าน้ำมันปาล์มในรูปแบบที่กลั่นบริสุทธิ์แล้วเป็นส่วนใหญ่ โดยคิดเป็นร้อยละ 65 ของมูลค่าการนำเข้าน้ำมันปาล์มทั้งหมด ที่เหลือเป็นการนำเข้าในรูปน้ำมันปาล์มดิบ ซึ่งน้ำมันปาล์มส่วนใหญ่ถูกนำไปใช้เพื่อการบริโภคและอุตสาหกรรมอาหารเป็นหลัก นอกจากนี้ น้ำมันปาล์มยังสามารถนำไปใช้ประโยชน์ในอุตสาหกรรมอื่นๆ อีกมากมาย อาทิ เครื่องสำอาง ผงซักฟอก เคมีภัณฑ์ รวมไปถึงพลังงานทดแทน หรือ ไบโอดีเซล ที่กำลังได้รับความนิยมมากขึ้นเรื่อยๆ นอกจากนี้อัตราการบริโภคน้ำมันพืชโดยเฉลี่ยของคนทั่วโลกยังสูงขึ้นอย่างต่อเนื่องเมื่อเทียบกับการบริโภคไขมันจากสัตว์จากร้อยละ 67 ในปี 1970 เป็นร้อยละ 82 ในปี 2010 (รูปที่ 3) ยิ่งไปกว่านั้น ปัจจัยสำคัญทำให้ธุรกิจน้ำมันปาล์มมีความน่าสนใจในการลงทุน คือ มีราคาผันผวนน้อยกว่ายางพารา และสามารถทำกำไรมาโดยตลอด ในขณะที่ยางพารามีความผันผวนของราคาสูง ซึ่งในช่วง 3 ปีที่ผ่านมาพบว่ายางพาราทำกำไรต่อไร่ได้น้อยกว่าปาล์ม และมีผลขาดทุนในปี 2014 เนื่องจากราคายางพาราตกต่ำ (รูปที่ 4)

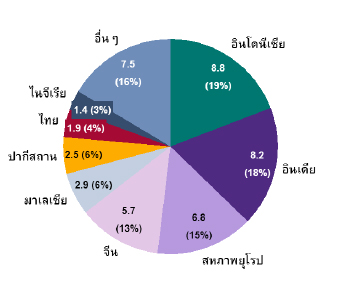

อย่างไรก็ตาม แม้ว่าปัจจุบันไทยเป็นประเทศผู้ผลิตน้ำมันปาล์มรายใหญ่อันดับ 3 ของโลก แต่กลับมีส่วนแบ่งในตลาดส่งออกน้อยมาก โดยผลผลิตส่วนใหญ่ใช้บริโภคภายในประเทศ ประเทศที่สามารถเพาะปลูกปาล์ม ได้ดีจนมีผลผลิตสูงและมีมูลค่าการส่งออกมากที่สุดในโลก ได้แก่ อินโดนีเซีย และมาเลเซีย โดยครองส่วนแบ่งในตลาดส่งออกน้ำมันปาล์มโลกมากถึงร้อยละ 47 และ 37 ตามลำดับ แม้ไทยจะมีความได้เปรียบในเรื่องของสภาพอากาศและทรัพยากรดินที่เหมาะแก่การเจริญเติบโตของปาล์มจนกลายเป็นแหล่งผลิตน้ำมันปาล์มรายใหญ่อันดับ 3 ของโลก แต่ไทยกลับมีส่วนแบ่งในตลาดส่งออกน้ำมันปาล์มเพียงร้อยละ 1.3 เท่านั้น ที่เป็นเช่นนี้เพราะน้ำมันปาล์มของไทยผลิตมาเพียงพอสำหรับความต้องการภายในประเทศเป็นหลักถึงร้อยละ 90 ของปริมาณที่ผลิตได้ และเหลือส่งออกเพียงร้อยละ 10 เท่านั้น โดยมีคู่ค้าสำคัญ คือ อินเดีย เยอรมนี และเมียนมา ในขณะที่อินโดนีเซียและมาเลเซียมีพื้นที่เพาะปลูกปาล์มและผลผลิตรวมที่สูงกว่าไทยมาก จึงทำให้เหลือน้ำมันปาล์มเพื่อส่งออกมากถึงร้อยละ 80 ของปริมาณที่ผลิตได้ แม้ว่าทั้งสองประเทศนี้จะมีการบริโภคน้ำมันปาล์มสูงเป็นอันดับต้นๆ ของโลกก็ตาม (รูปที่ 5)

อีไอซีพบว่าสาเหตุหลักที่ทำให้ไทยมีความสามารถในการแข่งขันน้อยกว่าอินโดนีเซียและมาเลเซีย คือ ต้นทุนการผลิตที่สูงและผลิตภาพที่ต่ำ เนื่องจากพื้นที่ปลูกปาล์มของไทยมีขนาดเล็กและครอบครองโดยเกษตรกรรายย่อยเป็นส่วนใหญ่ การปลูกปาล์มในไทยทำโดยเกษตรกรรายย่อยมากถึงร้อยละ 75 ของพื้นที่เพาะปลูกทั้งหมด ในขณะที่พื้นที่ปลูกปาล์มราวร้อยละ 60 ของอินโดนีเซีย และร้อยละ 80 ของมาเลเซียดำเนินการโดยผู้ผลิตรายใหญ่และรัฐวิสาหกิจที่มีโรงกลั่นเป็นของตัวเองอย่างครบวงจร จึงทำให้มีระบบจัดการที่ควบคุมการผลิตและต้นทุนได้อย่างมีประสิทธิภาพ อีกทั้งยังได้ประโยชน์จากการผลิตคราวละมากๆ แม้ไทยจะมีการรวมกลุ่มของเกษตรสวนปาล์มเป็นสหกรณ์เพื่อเสริมสร้างความแข็งแกร่งให้แก่เกษตรกรรายย่อยและสร้างอำนาจในการต่อรองราคา แต่พบว่ามีเกษตรกรรายย่อยเพียงร้อยละ 20 เท่านั้นที่เป็นสมาชิกสหกรณ์ นอกจากนี้ พื้นที่เพาะปลูกของไทยที่มีขนาดเล็กและร่องสวนแคบยังส่งผลให้ผลิตภาพในการเพาะปลูกและเก็บเกี่ยวไม่ดีเท่าที่ควร ที่สำคัญคือไทยประสบกับปัญหาการสูญเสียน้ำมันปาล์มในระหว่างการเก็บเกี่ยวและรวบรวมผลผลิตก่อนถึงโรงงานสกัดน้ำมันดิบ เนื่องจากเกษตรกรและโรงสกัดส่วนใหญ่เป็นคนละรายและตั้งอยู่ไกลกัน ส่งผลให้อัตราการให้น้ำมันของปาล์มไทยน้อยกว่าอินโดนีเซียและมาเลเซีย (รูปที่ 6)

ยิ่งไปกว่านั้น มาเลเซียและอินโดนีเซียยังมีองค์ความรู้ในการเพาะปลูกและมีศักยภาพในบริหารจัดการที่สูงกว่าไทย โดยมีหลากหลายหน่วยงานร่วมกันดูแลอุตสาหกรรมทั้งระบบอย่างเป็นรูปธรรมและต่อเนื่อง อาทิ Malaysia Palm Oil Board (MPOB) และ Indonesian Palm Oil Board (DMSI) ซึ่งมีบทบาทในการกำหนดแผนพัฒนาอุตสาหกรรม โดยมุ่งเน้นการวิจัยและพัฒนาสายพันธุ์ปาล์มเพื่อยกระดับคุณภาพและเพิ่มอัตราการให้น้ำมัน นอกจากนี้ ยังมีหน่วยงานที่รับหน้าที่ดูแลเกษตรกรในพัฒนาพื้นที่เพาะปลูก การสกัดและการกลั่น การเพิ่มมูลค่าแก่ผลิตภัณฑ์ และการประชาสัมพันธ์ส่งเสริมการตลาด ขณะที่ในส่วนของไทย แม้จะมีคณะกรรมการนโยบายปาล์มน้ำมันแห่งชาติ (กนป.) เข้ามากำหนดนโยบายและทิศทางการพัฒนาอุตสาหกรรม โดยมีคณะอนุกรรมการเพื่อบริหารจัดการปาล์มน้ำมันและน้ำมันปาล์มด้านการตลาด มีหน้าที่ควบคุมการใช้น้ำมันปาล์มภายในประเทศ แต่ก็พบว่ายังไม่ครอบคลุมทุกด้านเหมือนมาเลเซียและอินโดนีเซีย โดยเฉพาะในการดูแลพื้นที่เพาะปลูกการให้ความช่วยเหลือแก่เกษตรกร การตลาดและการประชาสัมพันธ์ผลิตภัณฑ์จากน้ำมันปาล์ม

ด้วยต้นทุนการผลิตที่สูงและผลิตภาพที่ต่ำ ทำให้น้ำมันปาล์มกลั่นบริสุทธิ์ของไทยไม่สามารถแข่งขันได้ในตลาดโลก เป็นเหตุให้ไทยส่งออกน้ำมันปาล์มดิบเป็นส่วนใหญ่ ซึ่งเป็นส่วนที่เหลือจากการบริโภคภายในประเทศ อีไอซีพบว่าไทยส่งออกน้ำมันปาล์มดิบมากถึงร้อยละ 80 ของมูลค่าการส่งออกน้ำมันปาล์มทั้งหมด ซึ่งบางครั้งเปิดโอกาสให้คู่ค้าหลักอย่างเยอรมนีและมาเลเซียนำเข้าน้ำมันปาล์มดิบจากไทยไปกลั่นเป็นน้ำมันปาล์มบริสุทธิ์แล้วส่งออกอีกทอดหนึ่ง ที่เป็นเช่นนี้เพราะต้นทุนการสกัดน้ำมันปาล์มของไทยสูงกว่าคู่แข่ง ส่งผลให้ราคาน้ำมันปาล์มดิบและบริสุทธิ์ของไทยมากกว่าคู่แข่งราวร้อยละ 20 และ 30 ตามลำดับ (รูปที่ 7) จึงเป็นสาเหตุให้ไทยส่งออกน้ำมันปาล์มได้น้อย และอยู่ในรูปของน้ำปาล์มบริสุทธิ์ไม่มากเท่าที่ควร

ความเสียเปรียบในเรื่องของผลิตภาพและต้นทุนการผลิตจึงทำให้อุตสาหกรรมน้ำมันปาล์มไทยเผชิญกับความเสี่ยงเมื่อมีการเปิดเสรีการค้าภายใต้กรอบการค้าระหว่างประเทศ เนื่องจากน้ำมันปาล์มและน้ำมันเมล็ดในปาล์มมีการผูกพันภายใต้กรอบการค้าขององค์การการค้าโลก (WTO) เขตการค้าเสรีอาเซียน (AFTA) และเขตการค้าเสรี (FTA) ซึ่งในปัจจุบันไทยได้ลดอากรนำเข้าน้ำมันปาล์มจากประเทศในกลุ่มอาเซียนลงเหลือร้อยละ 0 แล้ว ตั้งแต่ 1 มกราคม 2010 แต่ยังคงมอบหมายให้องค์การคลังสินค้า (อคส.) เป็นผู้บริหารการนำเข้าและจัดสรรน้ำมันปาล์มให้ผู้ผลิตภายในประเทศตามพระราชบัญญัติมาตรการปกป้องจากการนำเข้าสินค้าที่เพิ่มขึ้น (Safeguard Measure) ภายใต้กรอบของ WTO ซึ่งในอดีตที่ผ่านมาพบว่า อคส. นำเข้าน้ำมันปาล์มดิบจากประเทศเพื่อนบ้านในยามที่น้ำมันปาล์มดิบภายในประเทศขาดแคลน และได้ส่งผลกระทบต่อเกษตรกรสวนปาล์มไทยเพราะน้ำมันปาล์มดิบจากอินโดนีเซียและมาเลเซียมีต้นทุนการผลิตและราคาต่ำกว่า และหากมีการยกเลิกมาตรการ Safeguard ในอนาคต ก็จะทำให้มีการนำเข้าน้ำมันปาล์มราคาถูกจากประเทศเพื่อนบ้านอย่างไม่จำกัดจำนวน ซึ่งจะส่งผลกระทบอย่างมากต่อผู้ผลิตน้ำมันปาล์มไทยเนื่องจากไม่สามารถแข่งขันด้านราคาได้

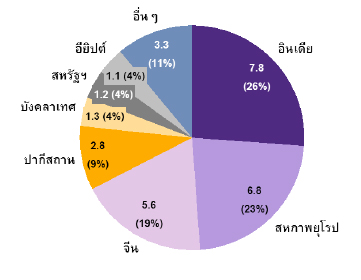

นอกจากนี้ การสูญเสียสิทธิพิเศษทางภาษีศุลกากร (GSP) จากสหภาพยุโรปทำให้ราคาน้ำมันปาล์มดิบของไทยสูงกว่าคู่แข่งมากขึ้น เป็นเหตุให้ไทยยิ่งเสียเปรียบในการแข่งขัน เนื่องจากไทยเข้าเกณฑ์ประเทศที่มีรายได้อยู่ในระดับปานกลางค่อนข้างสูงติดต่อกันเกิน 3 ปี ส่งผลให้น้ำมันปาล์มดิบไทยที่ส่งออกไปยังสหภาพยุโรปถูกเก็บอากรขาเข้าร้อยละ 3.8 นับตั้งแต่วันที่ 1 มกราคม 2015 แม้ว่ามาเลเซียจะถูกสหภาพยุโรปตัดสิทธิ GSP เช่นเดียวกับไทย แต่ราคาน้ำมันปาล์มดิบของไทยสูงกว่ามาเลเซียอยู่ประมาณร้อยละ 20 ในขณะที่อินโดนีเซียยังคงได้รับสิทธิพิเศษนี้อยู่ จึงทำให้ไทยยิ่งสูญเสียความได้เปรียบด้านราคาในตลาดสหภาพยุโรปซึ่งถือว่าเป็นผู้นำเข้าน้ำมันปาล์มรายใหญ่อันดับ 2 ของโลกรองจากอินเดีย (รูปที่ 8) เห็นได้ชัดจากมูลค่าการส่งออกน้ำมันปาล์มไทยไปยังสหภาพยุโรปในช่วงไตรมาสแรกของปี 2015 ที่ปรับตัวลดลงจากช่วงเดียวกันของปีก่อนหน้าถึงร้อยละ 50 แต่ส่วนหนึ่งอาจเป็นผลมาจากสภาวะขาดแคลนน้ำมันปาล์มดิบในไทยเมื่อช่วงปลายปี 2014 ที่ผ่านมา

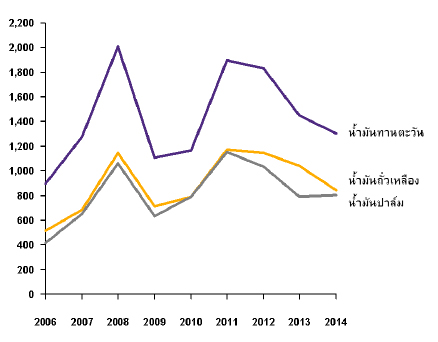

แม้ว่าภาพรวมอุตสาหกรรมน้ำมันปาล์มจะมีทิศทางการเติบโตที่ดี แต่อีไอซีพบว่าอุตสาหกรรมนี้ยังมีความผันผวนในระยะยาว เนื่องจากกระแสรักสุขภาพของผู้บริโภคที่เริ่มหันไปใช้น้ำมันพืชชนิดอื่นมากขึ้น น้ำมันปาล์มประกอบด้วยไขมันอิ่มตัวในปริมาณที่สูง ซึ่งการบริโภคไขมันอิ่มตัวมากเกินไปจะก่อให้เกิดโรคอ้วน โรคหลอดเลือดหัวใจ และโรคหลอดเลือดสมอง ดังนั้น ความตื่นตัวในเรื่องสุขภาพทำให้ผู้บริโภคเริ่มหันไปเลือกซื้อน้ำมันพืชชนิดอื่นที่มีปริมาณไขมันอิ่มตัวน้อยกว่า และมีราคาใกล้เคียงกัน อาทิ น้ำมันถั่วเหลืองที่มีปริมาณไขมันอิ่มตัวต่ำกว่าน้ำมันปาล์มเกือบร้อยละ 70 อีกทั้งราคายังมีแนวโน้มที่ต่ำลงเรื่อยๆ (รูปที่ 9) เนื่องจากปริมาณผลผลิตในแถบทวีปอเมริกามีเพิ่มสูงขึ้น ซึ่งแนวโน้มดังกล่าวนี้อาจกระทบต่อความต้องการบริโภคน้ำมันปาล์มในอนาคตได้

นอกจากนี้ ความตื่นตัวเรื่องการรับรองแหล่งผลิตน้ำมันปาล์มที่ไม่ทำลายสิ่งแวดล้อมอาจเป็นอุปสรรคทางการค้าในอนาคต เนื่องจากปาล์มเป็นพืชที่เจริญเติบโตได้ดีในป่าเขตร้อนชื้นบริเวณเส้นศูนย์สูตร และมีการพบว่าอินโดนีเซียและมาเลเซียเป็นประเทศที่ถางพื้นที่ป่าจำนวนมากเพื่อปลูกปาล์ม โดยเฉพาะอินโดนีเซียที่นอกจากจะมีพื้นที่ปลูกปาล์มมากที่สุดแล้ว ยังมีอัตราการเพิ่มของพื้นที่เพาะปลูกมากที่สุดอีกด้วย ซึ่งการถางป่าส่งผลกระทบต่อระบบนิเวศน์ สัตว์ป่า และสภาพอากาศ ดังนั้น เยอรมนีซึ่งเป็นหนึ่งในประเทศผู้นำเข้าน้ำมันปาล์มรายใหญ่ของโลกจึงรณรงค์ให้นานาชาติร่วมกันต่อต้านการบริโภคน้ำมันปาล์มที่มาจากแหล่งผลิตที่ทำลายสิ่งแวดล้อม โดยจัดตั้งมาตรฐาน RSPO (Roundtable on Sustainable Palm Oil) เพื่อรับรองแหล่งผลิตน้ำมันปาล์มที่ไม่ทำลายสิ่งแวดล้อมภายใต้ตราสินค้า Green Palm Sustainability โดยพบว่าปัจจุบันมีแหล่งผลิตน้ำมันปาล์มเพียงร้อยละ 18 ของแหล่งผลิตทั่วโลกที่ผ่านมาตรฐาน RSPO ซึ่งในส่วนของประเทศไทยพบว่ามีเกษตรกรปาล์มรายใหญ่เพียง 6 ราย และโรงกลั่นเพียง 18 แห่งจากทั้งหมด 97 แห่งทั่วประเทศเท่านั้นที่ผ่านเกณฑ์ดังกล่าว ดังนั้น RSPO จึงเป็นประเด็นที่ไทยควรนำมาพิจารณาเพื่อเพิ่มศักยภาพของธุรกิจปาล์มน้ำมัน และป้องกันปัญหาที่อาจจะเกิดในภาคส่งออกหาก RSPO ถูกยิบยกขึ้นมาเป็นข้อกีดกันทางการค้าที่มิใช่ภาษี (NTBs) ในอนาคต

โดยรวมแล้ว อุตสาหกรรมน้ำมันปาล์มมีศักยภาพในการเติบโตที่ดี แม้จะมีความผันผวนบ้างในระยะยาวแต่ก็เป็นความผันผวนที่สามารถรับมือได้ จึงควรมองอุตสาหกรรมนี้ให้เป็นอุตสาหกรรมหนึ่งที่จะมีส่วนช่วยในการกระตุ้นเศรษฐกิจไทยในอนาคต แต่ทั้งนี้ทั้งนั้น ไทยต้องพัฒนากลไกทั้งระบบเพื่อเพิ่มผลิตผลและลดต้นทุนให้สามารถแข่งขันได้ และ ต่อยอดการใช้ประโยชน์จากน้ำมันปาล์มเพื่อลดความเสี่ยงอันจะเกิดจากการปรับเปลี่ยนพฤติกรรมของผู้บริโภคในระยะยาว

|

|

|

|

|

|

รูปที่ 1: สัดส่วนการบริโภคน้ำมันพืชทั่วโลกในปี 2014 |

รูปที่ 2: มูลค่าการนำเข้าน้ำมันที่บริโภคได้ทั่วโลกในปี 2001 - 2013 |

| หน่วย: ล้านตัน, % | หน่วย: ล้านดอลลาร์สหรัฐฯ, %CAGR |

|

|

| ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ USDA |

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Trade Map |

|

รูปที่ 3: ปริมาณการบริโภคไขมันและน้ำมันจากพืชและสัตว์ของประชากรโลกในปี 1970 - 2010 |

|

|

หน่วย: กรัม / คน / วัน, % |

|

|

|

|

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ FAO |

|

| รูปที่ 4: ราคาต่อผลผลิตหนึ่งกิโลกรัมและกำไรต่อไร่ของปาล์มเทียบกับยางพาราในปี 2007 - 2014 | |

|

|

|

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของกรมการค้าภายใน สถาบันเศรษฐกิจการเกษตร และ สถาบันวิจัยยาง |

|

| รูปที่ 5: ผู้บริโภคน้ำมันปาล์มรายหลักของโลกในปี 2014 | รูปที่ 6: อัตราการให้น้ำมันของปาล์มไทยเทียบกับคู่แข่งหลัก |

| หน่วย: ล้านตัน, % | หน่วย: % การให้น้ำมัน |

|

|

| ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ USDA | ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ FAO |

| รูปที่ 7: ราคาน้ำมันปาล์มดิบและบริสุทธิ์ของไทยเทียบกับมาเลเซีย | รูปที่ 8: ผู้นำเข้าน้ำมันปาล์มรายหลักของโลกในปี 2014 |

| หน่วย: บาท / กิโลกรัม | หน่วย: ล้านตัน, % |

|

|

| ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของกรมการค้าภายใน | ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ USDA |

|

รูปที่ 9: ราคาน้ำมันปาล์มโลกเทียบกับน้ำมันทานตะวันและน้ำมันถั่วเหลืองในปี 2006 - 2014 |

|

| หน่วย: ดอลลาร์สหรัฐฯ / ตัน | |

|

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ FAO |

|