ภาษีที่ดินและสิ่งปลูกสร้าง – Land and Building Tax

ภาษีที่ดินและสิ่งปลูกสร้างคืออะไร ? ร่าง พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง เป็นกฎหมายที่จะมาแทนกฎหมายว่าด้วยภาษีโรงเรือนและที่ดิน และกฎหมายว่าด้วยภาษีบํารุงท้องที่ ซึ่งมีบางมาตราที่ไม่เหมาะสมกับสถานการณ์ปัจจุบัน เช่น ฐานราคาที่นำมาคำนวณการเก็บภาษีเป็นการใช้ราคาประเมินที่ดินระหว่างปี 2521-2524 อีกทั้งกฎหมายฉบับเก่ายังได้มีการยกเว้นการเก็บภาษีที่ดินที่นำมาปลูกบ้านอยู่อาศัยตั้งแต่ 50 ตารางวา-5 ไร่ จึงส่งผลให้รัฐจัดเก็บภาษีได้ต่ำเกินจริง ทั้งนี้ การเก็บภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่มีจุดมุ่งหมายในการช่วยลดความเลื่อมล้ำในสังคมและเพิ่มการกระจายอำนาจไปสู่ท้องถิ่น เนื่องจากองค์กรปกครองส่วนท้องถิ่น (อปท.) จะเป็นผู้จัดเก็บภาษีโดยมีรัฐบาลเป็นผู้ดูแล ซึ่งหากมีการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างได้จริง ก็จะเป็นการเพิ่มรายได้ให้กับ อปท. เพื่อนำไปใช้พัฒนาท้องถิ่นในด้านสังคมอื่นๆ ต่อไป นอกจากนี้การเก็บภาษีที่ดินและสิ่งปลูกสร้างยังสามารถลดการถือครองที่ดินเพื่อการเก็งกำไรในตลาดอสังหาริมทรัพย์อีกด้วย

ผู้เขียน: วรดา ตันติสุนทร

ตีพิมพ์ในนิตยสารการเงินธนาคารเดือนเมษายน 2015

|

“นาย สมหมาย ภาษี รัฐมนตรีว่าการกระทรวงการคลัง เปิดเผยว่า ยืนยันจะผลักดันร่างพระราชบัญญัติภาษีบ้านและที่ดินต่อไป เพราะมีความจำเป็นที่จะต้องปฏิรูประบบการคลังและการหารายได้ของภาครัฐ” ที่มา: กรุงเทพธุรกิจ

|

ภาษีที่ดินและสิ่งปลูกสร้างคืออะไร ?

ร่าง พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง เป็นกฎหมายที่จะมาแทนกฎหมายว่าด้วยภาษีโรงเรือนและที่ดิน และกฎหมายว่าด้วยภาษีบํารุงท้องที่ ซึ่งมีบางมาตราที่ไม่เหมาะสมกับสถานการณ์ปัจจุบัน เช่น ฐานราคาที่นำมาคำนวณการเก็บภาษีเป็นการใช้ราคาประเมินที่ดินระหว่างปี 2521-2524 อีกทั้งกฎหมายฉบับเก่ายังได้มีการยกเว้นการเก็บภาษีที่ดินที่นำมาปลูกบ้านอยู่อาศัยตั้งแต่ 50 ตารางวา-5 ไร่ จึงส่งผลให้รัฐจัดเก็บภาษีได้ต่ำเกินจริง ทั้งนี้ การเก็บภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่มีจุดมุ่งหมายในการช่วยลดความเลื่อมล้ำในสังคมและเพิ่มการกระจายอำนาจไปสู่ท้องถิ่น เนื่องจากองค์กรปกครองส่วนท้องถิ่น (อปท.) จะเป็นผู้จัดเก็บภาษีโดยมีรัฐบาลเป็นผู้ดูแล ซึ่งหากมีการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างได้จริง ก็จะเป็นการเพิ่มรายได้ให้กับ อปท. เพื่อนำไปใช้พัฒนาท้องถิ่นในด้านสังคมอื่นๆ ต่อไป นอกจากนี้การเก็บภาษีที่ดินและสิ่งปลูกสร้างยังสามารถลดการถือครองที่ดินเพื่อการเก็งกำไรในตลาดอสังหาริมทรัพย์อีกด้วย

การเก็บภาษีที่ดินและสิ่งปลูกสร้างในต่างประเทศเป็นอย่างไร ?

ในต่างประเทศการเก็บภาษีที่ดินและสิ่งปลูกสร้างส่วนมากจะเป็นหน้าที่ของรัฐบาลท้องถิ่น เพื่อนำไปใช้พัฒนาสังคมในระดับท้องถิ่นต่อไป โดยการเก็บภาษีที่ดินและสิ่งปลูกสร้างเกิดขึ้นทั้งในประเทศที่พัฒนาแล้วและประเทศกำลังพัฒนา อย่างเช่นในสหรัฐฯ แนวทางการจัดเก็บภาษีที่ดินและที่อยู่อาศัยจะแตกต่างกันไปตามที่แต่ละเขตการปกครองกำหนด อย่างใน Los Angeles จะมีการจัดเก็บภาษีที่อยู่อาศัยในอัตรา 1% ของราคาประเมินของทางราชการ ซึ่งจะต่ำกว่าราคาตลาด และจะมีการประเมินมูลค่าใหม่ทุกปี ขณะที่ญี่ปุ่นมีการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างในอัตรา 1.4%-2.1% ของมูลค่าที่ประเมินโดยรัฐบาล โดยหากอยู่ในพื้นที่ที่มีแผนพัฒนาเมืองก็จะต้องเสียเพิ่มอีก 0.3% ทั้งนี้ จะเห็นได้ว่าประเทศที่พัฒนาแล้วมีการเก็บอัตราภาษีที่ดินและสิ่งปลูกสร้างในระดับสูง เนื่องจากคนในประเทศมีรายได้พอที่จะจ่ายภาษีดังกล่าวโดยไม่กระทบต่อมาตรฐานการครองชีพ ขณะที่ระบบสาธารณูปโภคต่างๆพัฒนาขึ้นชัดเจนเป็นลำดับ

ด้านการเก็บภาษีที่ดินและสิ่งปลูกสร้างในประเทศกำลังพัฒนาจะมีอัตราการเก็บที่ต่ำและอยู่ในระดับใกล้เคียงกัน โดยอาจมีการเพิ่มอัตราการเก็บจริงในอนาคตเมื่อเศรษฐกิจขยายตัวและประชาชนมีรายได้เพิ่มขึ้น ตัวอย่างเช่น ที่อินโดนีเซีย มีเพดานอัตราการเก็บภาษีที่ดินและสิ่งปลูกสร้างที่ 0.5% โดยลดหย่อนภาษีให้กับที่ดินและบ้านที่มูลค่าต่ำกว่า 1 พันล้านรูเปีย (ประมาณ 2.5 ล้านบาท) ให้จ่ายเพียง 20% ของเพดานอัตราภาษี หรือประมาณ 0.1% ของมูลค่าประเมิน ในขณะที่ที่ดินและบ้านที่มีมูลค่ามากกว่า 1 พันล้านรูเปียจะลดหย่อนให้เสียภาษีเพียง 40% ของเพดานอัตราหรือเสียประมาณ 0.2% ของราคาประเมิน ส่วนที่เวียดนามมีการเก็บภาษีที่ดินและสิ่งปลูกสร้างสำหรับที่ดินที่ไม่ใช่พื้นที่เกษตรกรรม โดยจัดเก็บในอัตราภาษีตั้งแต่ 0.03% ไปจนถึง 0.2% ของราคาประเมิน ขึ้นอยู่กับประเภทของที่ดินและสิ่งปลูกสร้าง โดยรัฐบาลจะคงอัตราภาษีจัดเก็บจริงไว้ 5 ปี ก่อนจะมีการพิจารณาอัตราภาษีจัดเก็บใหม่อีกครั้ง

แล้วแนวทางการเก็บภาษีที่ดินและสิ่งปลูกสร้างในไทยเป็นอย่างไร ?

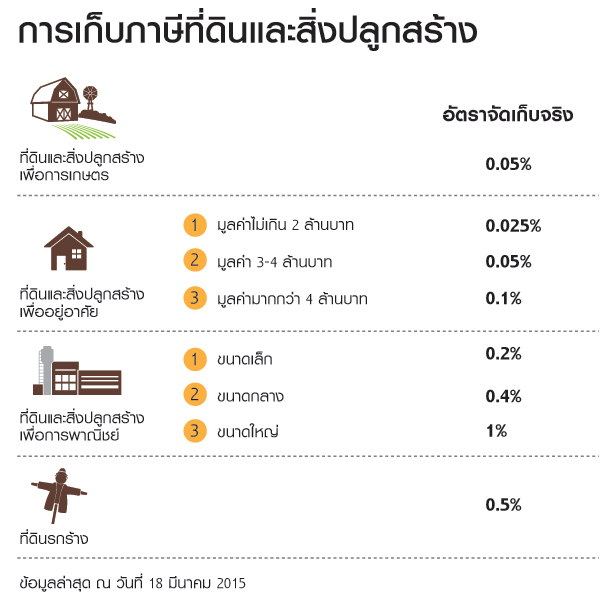

จากข้อมูลล่าสุด ณ วันที่ 18 มีนาคมที่ผ่านมา กระทรวงการคลังได้มีการพิจารณาการเก็บภาษีที่ดินและสิ่งปลูกสร้างโดยกำหนดอัตราการเก็บจริงและเพดานภาษี ดังนี้: การเก็บภาษีที่ดินและสิ่งปลูกสร้างจัดที่ดินและสิ่งปลูกสร้างเป็น 4 ประเภท ประกอบด้วย 1) ที่ดินและสิ่งปลูกสร้างเพื่อการเกษตร จะมีอัตราจัดเก็บจริงที่ 0.05% ของราคาประเมิน จากเพดานภาษีที่กำหนดไว้ 0.25% 2) ที่ดินและสิ่งปลูกสร้างเพื่ออยู่อาศัย จะมีอัตราการจัดเก็บจริงที่ 0.1% ของราคาประเมิน จากเพดานจัดเก็บที่ 0.5% แต่ทว่ารายละเอียดการเก็บภาษีที่ดินและสิ่งปลูกสร้างเพื่ออยู่อาศัยนั้นยังไม่มีข้อสรุปที่ชัดเจน ซึ่งเกณฑ์การเก็บภาษีที่อยู่อาศัยล่าสุดของกระทรวงการคลัง (ณ วันที่ 18 มีนาคม) จะมีการลดหย่อนภาษีให้กับที่ดินและบ้านที่มีมูลค่าไม่เกิน 2 ล้านบาท โดยให้เสียภาษีเพียง 25% ของอัตราเก็บจริงหรือคิดเป็นการเสียภาษีที่อัตรา 0.025% ของราคาประเมิน ส่วนที่ดินและบ้านที่มีมูลค่า 3-4 ล้านบาทจะคิดภาษีที่อยู่อาศัยเพียง 50% ของอัตราการจัดเก็บจริงหรือคิดเป็นการเสียภาษีอัตรา 0.05% ของราคาประเมิน ด้านมูลค่าบ้านที่มากกว่า 4 ล้านบาทขึ้นไปจะถูกเก็บภาษีในอัตราจัดเก็บจริงที่ 0.1% ของราคาประเมิน 3) ที่ดินและสิ่งปลูกสร้างเพื่อการพาณิชย์ จะจัดเก็บตามขนาดของธุรกิจ โดยธุรกิจขนาดเล็กจะมีอัตราจัดเก็บจริงอยู่ที่ 0.2% ของราคาประเมิน ขนาดกลางที่ 0.4% และขนาดใหญ่ 1% ของราคาประเมิน โดยมีเพดานการจัดเก็บภาษีอยู่ที่ 2% 4) ที่ดินรกร้างว่างเปล่า มีอัตราจัดเก็บจริงขั้นแรกที่ 0.5% ของราคาประเมิน โดยหลังจากนั้นจะเพิ่มขึ้นหนึ่งเท่าในทุก 3 ปี แต่จะเก็บสูงสุดได้ไม่เกิน 2% ของราคาประเมิน ตามที่เพดานกำหนดไว้

ทั้งนี้ การเก็บภาษีที่ดินและสิ่งปลูกสร้าง จะใช้มูลค่าที่ดินและที่อยู่อาศัย ซึ่งคำนวณจากราคาประเมินของกรมธนารักษ์ ไม่ใช่ราคาตลาด ซึ่งโดยปกติแล้วราคาประเมินของกรมธนารักษ์จะต่ำกว่าราคาตลาดอยู่ประมาณ 25-30% โดยในปัจจุบัน การประเมินราคาที่อยู่อาศัยของกรมธนารักษ์จะคำนวณค่าก่อสร้างต่อตารางเมตร นอกจากนี้ กรมธนารักษ์จะตีกรอบแบบบ้านให้มีจำนวนน้อยลงและง่ายขึ้น เพื่อสะดวกในการประเมินราคาสิ่งปลูกสร้างในอนาคต

สถานการณ์ปัจจุบันของร่าง พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้างในประเทศไทย

ในช่วงเดือนมีนาคมที่ผ่านมา กระทรวงการคลังได้พยายามผลักดันร่าง พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้างเข้าที่ประชุมคณะรัฐมนตรี โดยมีเป้าหมายให้สามารถประกาศใช้เป็นกฎหมายภายใน 1-2 ปีข้างหน้า แต่ทว่า ด้วยสถานการณ์เศรษฐกิจในประเทศที่ชะลอตัวและประชากรรายได้น้อยและปานกลางที่ยังมีภาระหนี้สินจำนวนมาก การออกกฎหมายภาษีฉบับนี้ จึงอาจเป็นการซ้ำเติมภาระของประชาชน โดยนายกรัฐมนตรีได้สั่งในที่ประชุมให้เลื่อนการพิจารณาร่าง พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้างออกไปก่อน และสั่งให้กระทรวงการคลังไปศึกษารายละเอียดเพิ่มเติม เพื่อให้มั่นใจว่าจะไม่ส่งผลกระทบต่อประชาชนผู้มีรายได้น้อยและปานกลาง อย่างไรก็ดี กระทรวงการคลังคาดว่าจะสามารถผลักดันร่าง พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้างได้สำเร็จภายในรัฐบาลชุดนี้ เนื่องจากเป็นสิ่งจำเป็นในการเพิ่มประสิทธิภาพการจัดเก็บรายได้ของ อปท. อีกทั้ง หากรอถึงรัฐบาลเลือกตั้งก็อาจไม่เกิดขึ้นเนื่องจากต้องคำนึงถึงฐานคะแนนทางการเมือง โดยกระทรวงการคลังจะมีการปรับปรุงรายละเอียดร่าง พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง ก่อนที่จะส่งให้นักวิชาการและผู้เกี่ยวข้องแสดงความคิดเห็น แล้วจึงเตรียมเสนอเข้าที่ประชุมคณะรัฐมนตรีต่อไป

ผลกระทบหากมีการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างได้จริงในไทยมีอะไรบ้าง ?

กระทรวงการคลังคาดว่าหากมีการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างได้ 100% จะช่วยให้รายได้ของท้องถิ่นเพิ่มขึ้น 200,000 ล้านบาท ซึ่ง อปท. สามารถนำไปใช้พัฒนาท้องถิ่นต่อไป อีกทั้งยังถือเป็นการกระจายอำนาจรัฐสู่ท้องถิ่น แต่ทั้งนี้ รัฐบาลก็ควรสร้างระบบตรวจสอบการใช้เงินของท้องถิ่นเพื่อให้เกิดประสิทธิภาพ เนื่องจากปัจจุบันมีข้อกล่าวหาเกี่ยวกับการทุจริตในระดับท้องถิ่นอยู่มาก ในขณะเดียวกัน การผลักดันร่าง พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้างของรัฐบาลมีเสียงวิพากษ์วิจารณ์เป็นจำนวนมาก เนื่องจากเป็นการเก็บภาษีที่ครอบคลุมคนในทุกระดับรายได้ ซึ่งถือเป็นการเพิ่มภาระรายจ่ายโดยเฉพาะต่อผู้ที่มีรายได้น้อยและปานกลาง ที่ปัจจุบันได้รับผลกระทบจากเศรษฐกิจชะลอตัว นอกจากนี้ การออกร่าง พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้างในเวลานี้ทำให้ประชาชน โดยเฉพาะในกลุ่มชนชั้นกลางเกิดความวิตกและอาจชะลอการใช้จ่ายออกไป

อย่างไรก็ดี ประเทศไทยคงจำเป็นต้องพิจารณารูปแบบที่เหมาะสมของการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างใหม่ เพื่อให้เกิดการกระจายรายได้ที่เป็นธรรมและเพื่อพัฒนาท้องถิ่นต่อไปในอนาคต