|

![Commoditiy.jpg]()

|

- นับตั้งแต่ปี 2006 เป็นต้นมา ราคาสินค้าโภคภัณฑ์ประเภทต่างๆ มีการเคลื่อนไหวที่สอดคล้องกันอย่างที่ไม่เคยปรากฏมาก่อน อีไอซีมองว่าปัจจัยหลักที่ผลักดันราคาสินค้าสินค้าโภคภัณฑ์โดยรวมได้แก่ 1) อุปสงค์จากตลาดเกิดใหม่ 2) การเปลี่ยนสินค้าโภคภัณฑ์ให้เป็นสินทรัพย์ทางการเงิน (Financialization of commodities) และ 3) มาตรการผ่อนคลายเชิงปริมาณของธนาคารกลางสหรัฐฯ

- สำหรับมุมมองในอนาคต ในสภาวะที่อัตราเงินเฟ้อต่ำ มีแนวโน้มว่าราคาสินค้าโภคภัณฑ์จะอยู่ในระดับต่ำไปอีกระยะหนึ่ง อย่างไรก็ตาม เนื่องจากอุปสงค์การลงทุนจากตลาดการเงินในสินค้าโภคภัณฑ์ได้ลดลงมาแล้ว อีไอซีเชื่อว่าปัจจัยหลักที่ผลักดันราคาสินค้าโภคภัณฑ์จะกลับไปหาอุปทานและอุปสงค์ที่แท้จริงของสินค้าโภคภัณฑ์แต่ละตัว

|

นับตั้งแต่ปี 2006 เป็นต้นมา ได้มีการเพิ่มขึ้นและลดลงของราคาสินค้าโภคภัณฑ์ที่สอดคล้องกันอย่างที่ไม่เคยปรากฏมาก่อน ดัชนีของสินค้าโภคภัณฑ์ด้านอุตสาหกรรม ด้านเกษตรกรรม และด้านพลังงาน ซึ่งรวมถึงน้ำมัน ต่างเพิ่มขึ้นจนถึงระดับสูงสุดในช่วงกลางปี 2008 ก่อนที่จะลดต่ำลงในช่วงที่เกิดวิกฤติการณ์ทางการเงินทั่วโลก และฟื้นตัวขึ้นพร้อม ๆ กันหลังจากนั้น (รูปที่ 1) อีไอซีมองว่าปัจจัยหลักที่ผลักดันให้สินค้าโภคภัณฑ์ประเภทต่างๆ เคลื่อนไหวไปในทิศทางเดียวกันได้แก่ 1) อุปสงค์จากตลาดเกิดใหม่ 2) การเปลี่ยนสินค้าโภคภัณฑ์ให้เป็นสินทรัพย์ทางการเงิน (Financialization of commodities) และ 3) การดำเนินมาตรการผ่อนคลายเชิงปริมาณของธนาคารกลางสหรัฐฯ

1) เป็นที่เข้าใจกันโดยทั่วไปว่าปัจจัยพื้นฐานที่ผลักดันราคาสินค้าโภคภัณฑ์นั้นคืออุปสงค์จากประเทศที่เป็นตลาดเกิดใหม่ ถ้าไม่นับน้ำมันแล้ว ประเทศในกลุ่มตลาดเกิดใหม่ (Emerging markets) โดยเฉพาะอย่างยิ่งจีนนั้น บริโภคสินค้าโภคภัณฑ์มากกว่าประเทศหรือกลุ่มเศรษฐกิจที่พัฒนาแล้วสามอันดับแรกของโลก (สหรัฐอเมริกา ยุโรป และญี่ปุ่น) รวมกันเสียอีก (รูปที่ 2) ในช่วงปี 2006 - 2008 การขยายตัวทางเศรษฐกิจของประเทศที่เป็นตลาดเกิดใหม่นำไปสู่อุปสงค์สินค้าโภคภัณฑ์ที่เพิ่มขึ้น และผลักดันให้ราคาสินค้าเหล่านั้นสูงขึ้น แต่เมื่อประเทศที่เป็นตลาดเกิดใหม่กลับมาเติบโตด้วยอัตราที่ช้าลง โดยเฉพาะอย่างยิ่งนับแต่ปี 2013 เป็นต้นมา ราคาสินค้าโภคภัณฑ์โดยทั่วไปจึงมีแนวโน้มที่ชะลอตัวอย่างชัดเจน

2) การเคลื่อนไหวของราคาสินค้าโภคภัณฑ์โดยรวมนั้นดูเหมือนจะสอดคล้องกับการเคลื่อนไหวของน้ำมัน สิ่งที่จะอธิบายพฤติกรรมนี้ได้ดีคือ "การเปลี่ยนสินค้าโภคภัณฑ์ให้เป็นสินทรัพย์ทางการเงิน" (Financialization of commodities) การเติบโตขึ้นของการลงทุนตามดัชนี (Index fund) ในตลาดสินค้าโภคภัณฑ์ได้นำไปสู่อุปสงค์การลงทุนของสินค้าโภคภัณฑ์รวมจากนักลงทุนในตลาดการเงิน โดยเฉพาะอย่างยิ่ง สินค้าโภคภัณฑ์ที่รวมอยู่ในดัชนีที่เป็นที่รู้จักกันอย่างดี 2 ดัชนี นั่นคือ S&P GSCI และ DJ - UBSCI (รูปที่ 3) เมื่อเป็นดังนี้ สินค้าโภคภัณฑ์ที่ไม่ใช่สินค้าในกลุ่มพลังงานจึงมีค่าสหสัมพันธ์กับราคาน้ำมันและระหว่างกันและกันเพิ่มมากขึ้น (ดังที่ได้แสดงไว้ในรูปที่ 4 ค่าสหสัมพันธ์ระหว่างสินค้าโภคภัณฑ์ทางการเกษตร สินค้าโภคภัณฑ์ด้านอุตสาหกรรม และน้ำมันแต่ละคู่นั้นเคยอยู่ในระดับ -0.2 ถึง 0.2 แต่ได้เพิ่มขึ้นมาอยู่ในระดับประมาณ 0.4 - 0.6 ตั้งแต่ช่วงปลายปี 2006)

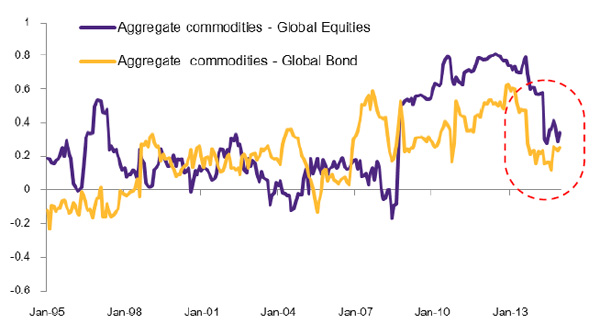

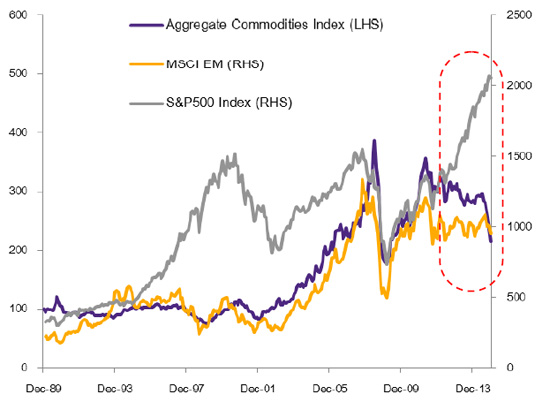

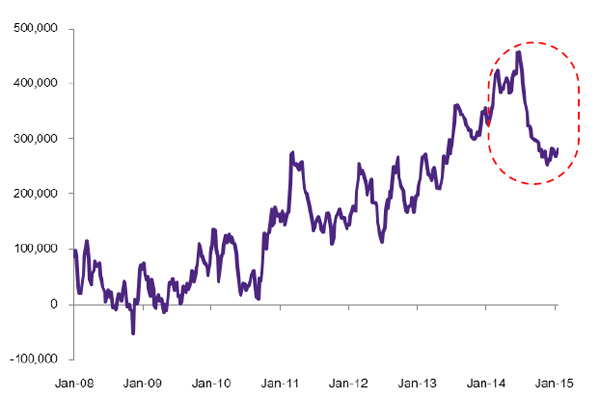

3) ปัจจัยผลักดันอีกประการหนึ่งคือมาตรการผ่อนคลายเชิงปริมาณของธนาคารกลางสหรัฐฯ ซึ่งทำให้นักลงทุนโดยทั่วไปเพิ่มการลงทุนในสินทรัพย์เสี่ยง ซึ่งรวมถึงสินค้าโภคภัณฑ์ด้วย นับตั้งแต่ที่ได้มีการดำเนินมาตรการผ่อนคลายเชิงปริมาณในไตรมาสที่หนึ่งของปี 2009 ราคาสินค้าโภคภัณฑ์ได้รับผลบวกจากการที่ระดับความต้องการความเสี่ยง (Risk appetite) โดยรวมของนักลงทุนทั่วโลกเพิ่มขึ้น โดยก่อนที่จะมีการดำเนินมาตรการผ่อนคลายเชิงปริมาณนั้น ค่าสหสัมพันธ์ระหว่างสินค้าโภคภัณฑ์กับตราสารทุนโลกนั้นอยู่ที่ราว 0.0 - 0.2 ทว่านับตั้งแต่ที่ได้เริ่มดำเนินมาตรการผ่อนคลายเชิงปริมาณ ค่าสหสัมพันธ์ได้ไต่ระดับขึ้นมาอยู่ในช่วงประมาณ 0.4 - 0.8 (รูปที่ 5) เมื่อมาตรการผ่อนคลายเชิงปริมาณใกล้สิ้นสุดลง ตราสารทุนและสินค้าโภคภัณฑ์กลับมาเริ่มให้ผลตอบแทนที่แตกต่างกัน โดยค่าสหสัมพันธ์ระหว่างสินค้าโภคภัณฑ์กับทุนในระดับโลกเริ่มลดลงมาใกล้เคียงกับระดับก่อนที่จะมีการดำเนินมาตรการผ่อนคลายเชิงปริมาณ (รูปที่ 6) และเมื่อเศรษฐกิจของสหรัฐอเมริกาส่งสัญญาณว่ามีการฟื้นตัว นักลงทุนก็ได้โยกเงินลงทุนจากการลงทุนในตราสารทุนของตลาดเกิดใหม่และสินค้าโภคภัณฑ์ไปยังการลงทุนในตราสารทุนของสหรัฐฯ โดยนับตั้งแต่เดือนมกราคมปี 2013 เป็นต้นมา ซึ่งอยู่ในช่วงราว ๆ 6 เดือนก่อนที่จะมีการประกาศสิ้นสุดนโยบายผ่อนคลายเชิงปริมาณ (US Tapering) ตราสารทุนของสหรัฐฯ ได้ให้ผลตอบแทนที่ดีกว่าตราสารทุนและสินค้าโภคภัณฑ์ของตลาดเกิดใหม่อย่างมีนัยสำคัญ (รูปที่ 7)

![Implication.png]() |

![Implication.gif]()

|

- สำหรับมุมมองในอนาคต ในสภาวะที่มีอัตราเงินเฟ้อต่ำ มีแนวโน้มว่าเราจะเห็นราคาสินค้าโภคภัณฑ์ที่อยู่ในระดับต่ำต่อไปอีกระยะหนึ่ง ถ้ามองจากอดีตที่ผ่านมา สินค้าโภคภัณฑ์มีแนวโน้มที่จะให้ผลตอบแทนไม่ดีในช่วงที่อัตราเงินเฟ้อลดลง (รูปที่ 8) อย่างไรก็ตาม จากการที่อุปสงค์การลงทุนทางการเงินในสินค้าโภคภัณฑ์ก็ได้ลดลงบ้างแล้ว ดังที่แสดงให้เห็นโดยจำนวนการถือครองสถานะโดยนักเก็งกำไรที่ลดลงในตลาดน้ำมันล่วงหน้า (รูปที่ 9) อีไอซีจึงเชื่อว่าปัจจัยหลักที่ผลักดันราคาสินค้าโภคภัณฑ์แต่ละอย่างตัวน่าจะกลับไปสู่อุปทานและอุปสงค์ที่แท้จริงมากขึ้น (ภาพรวมปัจจัยพื้นฐานของสินค้าโภคภัณฑ์ประเภทหลักแสดงในรูปที่ 10)

- มาตรการกระตุ้นเศรษฐกิจของธนาคารกลางยุโรป และมาตรการผ่อนคลายเชิงปริมาณและเชิงคุณภาพของธนาคารแห่งญี่ปุ่นน่าจะส่งผลดีต่อสินทรัพย์เสี่ยง(risk assets) โดยรวม แต่สินค้าโภคภัณฑ์อาจไม่ใช่สินทรัพย์ที่ได้รับประโยชน์โดยตรงจากมาตรการเหล่านี้ ในเดือนพฤศจิกายนปี 2014 ธนาคารกลางของญี่ปุ่น (Bank of Japan - BOJ) ได้เพิ่มขนาดมาตรการผ่อนคลายเชิงปริมาณและเชิงคุณภาพ (quantitative and qualitative easing - QQE) เป็น 80 ล้านล้านเยนต่อปี นอกจากนี้ในเดือนมกราคมปี 2015 ธนาคารกลางยุโรป (European Central Bank - ECB) ได้ประกาศดำเนินมาตรการผ่อนคลายเชิงปริมาณเป็นจำนวน 60,000 ล้านยูโรต่อเดือน โดยมูลค่ารวมทั้งหมดอาจเป็นจำนวนถึง 1 ล้านล้านยูโร เพื่อซื้อพันธบัตรรัฐบาล หลักทรัพย์ที่มีสินทรัพย์ค้ำประกัน และตราสารหนี้ประเภท covered bond คำถามที่น่าสนใจประการหนึ่งคือ มาตรการเหล่านี้จะทำให้ราคาสินค้าโภคภัณฑ์เพิ่มขึ้นสูงพร้อมๆ กันเหมือนกับที่มาตรการผ่อนคลายของธนาคารกลางสหรัฐฯ ทำให้เกิดขึ้นมาแล้วหรือไม่ ในมุมมองของอีไอซี การอัดฉีดสภาพคล่องครั้งนี้มีความแตกต่างจากมาตรการของธนาคารกลางสหรัฐฯ กล่าวคือ เมื่อทั้ง BOJ และ ECB ทำการพิมพ์เงินใหม่เพื่อซื้อหลักทรัพย์ ผู้ถือหลักทรัพย์เหล่านี้ ซึ่งส่วนใหญ่แล้วได้แก่นักลงทุนสถาบัน สถาบันทางการเงิน และกองทุนรวม จะขายหลักทรัพย์เหล่านี้ให้แก่ BOJ และ ECB และจากนั้นจะไปลงทุนในสินทรัพย์อื่นๆ โดยนักลงทุนส่วนใหญ่น่าจะมองหาสินทรัพย์ที่จะมาทดแทน ซึ่งให้ผลตอบแทน (Yield) หรือรายได้ (Income) คล้ายกับพันธบัตร ดังนั้น หลักทรัพย์ประเภทตราสารหนี้ และสินทรัพย์ที่ให้ผลตอบแทนอื่น ๆ เช่น ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (Real Estate Investment Trust - REIT) และหุ้นที่มีการจ่ายเงินปันผลจึงน่าที่จะเป็นสินทรัพย์ที่ได้รับประโยชน์โดยตรงจากการอัดฉีดสภาพคล่องครั้งใหม่นี้ หลังจากนั้น เมื่อสินทรัพย์ที่ได้รับประโยชน์โดยตรงเหล่านี้มีราคาสูงขึ้น จากการประเมินมูลค่าสัมพัทธ์ นักลงทุนก็จะมองหากลุ่มสินทรัพย์อื่น ๆ ซึ่งรวมถึงสินค้าโภคภัณฑ์ และโยกย้ายเงินบางส่วนไปลงทุนไว้ในสินทรัพย์เหล่านั้น อย่างไรก็ตาม อีไอซีมองว่าผลโดยอ้อมที่สินค้าโภคภัณฑ์ได้รับ น่าจะไม่มากเหมือนกับในช่วงที่มีการดำเนินมาตรการผ่อนคลายโดยธนาคารกลางสหรัฐฯ ในช่วงปี 2009 - 2013

|

รูปที่ 1: ดัชนีสินค้าโภคภัณฑ์และราคาน้ำมัน

หน่วย: จุดดัชนี, ดอลลาร์สหรัฐฯ/บาร์เรล

![Comm_EN_1.jpg]()

ที่มา: การวิเคราะห์ของอีไอซีโดยพิจารณาจากข้อมูลที่ได้จาก Bloomberg

รูปที่ 2: การบริโภคสินค้าโภคภัณฑ์แยกตามภูมิภาค

| |

จีน |

เอเชีย-แปซิฟิก

ไม่รวมญี่ปุ่น |

สหรัฐฯ, อียู

และญี่ปุ่น |

| น้ำมัน |

12% |

25% |

41% |

| เหล็กกล้า |

43% |

62% |

22% |

| ถ่านหิน |

50% |

69% |

29% |

| ข้าว |

31% |

83% |

3% |

| ยางพารา |

38% |

67% |

23% |

| น้ำตาล |

10% |

39% |

19% |

|

รูปที่ 3: น้ำหนักของสินค้าประเภทต่างๆ ในดัชนี S&P GSCI และ DJ-UBSCI

![Comm_EN_3.jpg]()

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

รูปที่ 4: สหสัมพันธ์ย้อนหลัง 60 เดือน ระหว่างน้ำมันและดัชนีราคาสินค้าโภคภัณฑ์

![Comm_EN_4.jpg]()

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

รูปที่ 5: สหสัมพันธ์ย้อนหลัง 60 เดือน ระหว่างดัชนีราคาสินค้าโภคภัณฑ์และสินทรัพย์อื่น ๆ

![Comm_EN_5.jpg]()

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

รูปที่ 6: สหสัมพันธ์ย้อนหลัง 24 เดือน ระหว่างดัชนีราคาสินค้าโภคภัณฑ์และสินทรัพย์อื่น ๆ

![Comm_EN_6.jpg]()

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

รูปที่ 7: เปรียบเทียบดัชนีสินค้าโภคภัณฑ์ ดัชนี MSCI EM และดัชนี S&P500

หน่วย: จุดดัชนี

![Comm_EN_7.jpg]()

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

รูปที่ 8: ผลตอบแทนของสินทรัพย์แต่ละประเภทในสภาวะที่มีระดับเงินเฟ้อต่าง ๆ กัน

![Comm_EN_8.jpg]()

ที่มา: การวิเคราะห์โดย EIC จากบทความ S&P Dow Jones Indices, "The missing piece of the portfolio puzzle?"

รูปที่ 9: สถานะซื้อสุทธิของผู้ลงทุนประเภท non-commercial ในตลาดซื้อขายน้ำมันล่วงหน้าของ NYMEX

หน่วย: สัญญา

![Comm_EN_9.jpg]()

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg

รูปที่ 10: ภาพรวมราคาสินค้าโภคภัณฑ์ในปี 2015

| สินค้า |

ภาพรวมในปี 2015 |

กราฟแสดงราคาตั้งแต่ปี 2014 ถึงปัจจุบัน |

| น้ำมัน |

ตลาดอยู่ในสภาพมีอุปทานล้นตลาด ในปี 2015 อุปทานน้ำมันโลกได้รับการประมาณว่าจะอยู่ที่ระดับ 93 ล้านบาร์เลลต่อวัน ในขณะที่อุปสงค์มีเพียง 92 ล้านบาร์เลลต่อวัน กลุ่มโอเปกยังยืนยันว่าจะไม่ลดปริมาณการผลิตน้ำมันลง โดยบทบาทของกลุ่มได้เปลี่ยนแปลงจากผู้รักษาความสมดุลของตลาดน้ำมันไปเป็นผู้ปกป้องส่วนแบ่งการตลาด ในปี 2015 ประมาณการณ์ว่าราคาน้ำมันดิบ WTI และราคาน้ำมันดิบ Brent น่าจะอยู่ที่ 53 ดอลลาร์ และ 58 ดอลลาร์/บาร์เรล ตามลำดับ ในระยะกลาง คาดว่าราคาน้ำมันจะเพิ่มขึ้นถึงระดับ 70 - 80 ดอลลาร์/บาร์เรล เนื่องจากมีอุปสงค์น้ำมันในปริมาณมากอันเกิดจากการเติบโตของเศรษฐกิจ ส่วนอุปทานน้ำมันลดลงจากผู้ผลิตต้นทุนสูง เช่น ก๊าซธรรมชาติจากหินน้ำมัน (shale gas) และการขุดเจาะน้ำมันที่ระดับน้ำลึก น่าจะปรับลดงบลงทุนในโครงการใหม่ลง |

หน่วย: ดอลลาร์สหรัฐฯ/บาร์เรล

![Comm_EN_10_1.jpg]()

|

| ถ่านหิน |

สภาวะอุปทานล้นตลาดจะยังคงดำเนินต่อไป ทำให้ราคาถ่านหินในปี 2015 น่าจะลดลงเล็กน้อยไปอยู่ที่ระดับ 67 ดอลลาร์สหรัฐฯ/ตัน ในปี 2015 (-4%YOY) และจะค่อยๆ เพิ่มขึ้นไปอยู่ที่ระดับ 70-80 ดอลลาร์สหรัฐฯ/ตัน ภายในปี 2018 จีนซึ่งเป็นผู้นำเข้ารายใหญ่ที่สุด จะลดอุปสงค์ถ่านหินนำเข้าลง และอินเดียซึ่งเป็นผู้นำเข้ารายใหญ่อันดับสอง จะมีการขยายตัวของการนำเข้าเพียงเล็กน้อย เนื่องจากทั้งสองประเทศต่างกำลังพยายามกระตุ้นการเติบโตของอุตสาหกรรมถ่านหินในประเทศ นอกจากนี้อินโดนีเซียยังอาจลดการผลิตลงเนื่องจากราคาถ่านหินได้ลดลงต่ำสุดในรอบ 8 ปี และผู้ผลิตรายเล็กและผู้ผลิตต้นทุนสูงก็อาจลดการผลิตลงเช่นกัน |

หน่วย: ดอลลาร์สหรัฐฯ/ตัน

![Comm_EN_10_2.jpg]() |

| แร่เหล็ก |

อีไอซีคาดว่าราคาแร่เหล็กจะลดลงในปี 2015 เนื่องจากมีอุปทานล้นตลาดจากธุรกิจเหมืองต้นทุนต่ำรายหลัก ๆ และการมีกำลังการผลิตเหล็กกล้ามากเกินความต้องการในจีน และอุปสงค์เหล็กกล้าในจีนที่ยังคงไม่ฟื้นตัว |

หน่วย: ดอลลาร์สหรัฐฯ/ตัน

![Comm_EN_10_3.jpg]()

|

| ข้าว |

ในปี 2015 คาดว่าราคาข้าวจะลงลดเล็กน้อยในระดับ 1% YOY เนื่องจากรัฐบาลไทยมีแผนจะระบายข้าวที่ค้างอยู่ในคลังจำนวนมากออกสู่ตลาดแม้ว่าจะมีการคาดว่าสมดุลของอุปทาน/อุปสงค์ในระดับโลกจะเข้าสู่ภาวะขาดดุล 5 ล้านตันในปีนี้ อย่างไรก็ตาม ในช่วงสองสามปีข้างหน้า คาดว่าราคาจะค่อนข้างคงที่ อันเป็นผลมาจากการที่อุปสงค์กับอุปทานของข้าวในตลาดมีความสมดุลมากยิ่งขึ้น |

หน่วย: ดอลลาร์สหรัฐฯ/ตัน

![Comm_EN_10_4.jpg]()

|

| ยางพารา |

เป็นที่คาดว่าราคายางพาราจะลดลงเล็กน้อยจากระดับปัจจุบัน (49.3 บาท/กก.) เนื่องจากการสะสมผลผลิตไว้ในคลังทั่วโลกและราคาน้ำมันที่ลดลงจะยังคงกดราคายางพาราให้ต่ำลง คาดกันว่าอุปทานจะเพิ่มขึ้นเล็กน้อยในระดับ 3%YOY นำไปสู่ภาวะอุปทานล้นตลาดเป็นปีที่ 5 ติดต่อกัน (80,000 ตัน) อีไอซีคาดว่าสภาวะที่มีอุปทานล้นตลาดจะยังคงดำเนินต่อไป ดังนั้น ในระยะกลาง ราคายางพาราน่าจะคงจะอยู่ในระดับต่ำต่อไป |

หน่วย: บาท/กก.

![Comm_EN_10_5.jpg]()

|

| น้ำตาล |

อีไอซีคาดว่าราคาน้ำตาลจะเพิ่มขึ้นเล็กน้อยในระดับ 1% YOY เนื่องจากมีการคาดคะเนว่าสมดุลของอุปทาน/อุปสงค์จะเข้าสู่ภาวะขาดดุลเล็กน้อยราว 1 ล้านตันในปี 2015 หลังจากที่มีภาวะเกินดุลมาสี่ปีติดต่อกัน อย่างไรก็ตาม การที่ยังมีสินค้าอยู่ในคลังเป็นจำนวนมาก ค่าเงินเรียลของบราซิลที่ลดลง และราคาน้ำมันที่ต่ำลงจะจำกัดการฟื้นตัวของราคาน้ำตาลในปีนี้ ในช่วง 2-3 ปีข้างหน้า คาดว่าราคาน้ำตาลจะเพิ่มสูงขึ้น โดยได้รับการผลักดันจากอุปสงค์ที่เพิ่มขึ้นเนื่องจากการฟื้นตัวดีขึ้นของเศรษฐกิจทั่วโลก |

หน่วย: เซนต์ (ดอลลาร์สหรัฐฯ) / ปอนด์

![Comm_EN_10_6.jpg]()

|

|

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg |