เปิดเทรนด์การบินเช่าเหมาลำรุกตลาดเส้นทางการบินแบบประจำในม่านฟ้าไทย

อีไอซีคาดธุรกิจสายการบินเช่าเหมาลำ (Chartered flight) เตรียมเปิดเกมรุกเข้าสู่ตลาดการบินแบบเส้นทางประจำ (Scheduled flight) ในขณะที่สายการบินต้นทุนต่ำมีการปรับตัวผ่านค่าโดยสารให้ต่ำลงและเพิ่มความถี่รอบการบินให้มากขึ้นเพื่อแย่งชิงส่วนแบ่งทางการตลาด ซึ่งภาพการแข่งขันข้างต้นส่งผลบวกต่อผู้โดยสารทั้งในแง่ของราคาค่าโดยสารที่จะลดลงและยังมีบริการที่หลากหลายขึ้นด้วย อย่างไรก็ดี การรุกตลาดธุรกิจการบินแบบเส้นทางประจำนั้นไม่ใช่เรื่องง่าย จึงเป็นคำถามที่น่าสนใจสำหรับผู้ประกอบการสายการบินเช้าเหมาลำว่าควรใช้กลยุทธ์ในการเจาะตลาดกลุ่มนี้ให้ประสบความสำเร็จ

ผู้เขียน: ดร.สุปรีย์ ศรีสำราญ และ วิสสุตา แจ้งประจักษ์

|

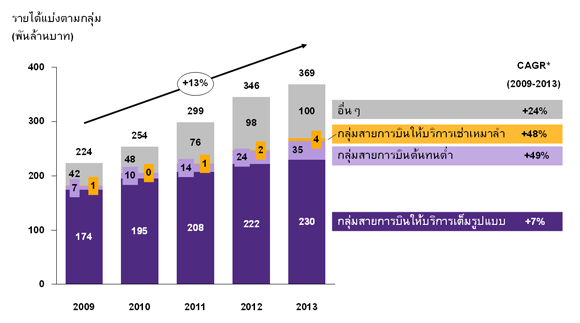

อุตสาหกรรมการบินไทยมีพัฒนาการอย่างรวดเร็ว โดยมีกลุ่มสายการบินต้นทุนต่ำเป็นดาวรุ่ง และมีสายการบินเช่าเหมาลำ (Charter Carrier) ที่ปรากฏตัวในฐานะสายการบินที่มีอนาคตไกลด้วยอัตราการเติบโตถึงราว 50% ตั้งแต่ปี 2009 จนถึงปัจจุบัน ในช่วง 2-3 ปีที่ผ่านมา อุตสาหกรรมการบินไทยเติบโตอย่างรวดเร็วทั้งในแง่ขนาดและการแข่งขันที่รุนแรง โดยการท่องเที่ยวทั้งภายในประเทศและต่างประเทศที่คึกคักเป็นปัจจัยหลักที่ผลักดันรายได้ของอุตสาหรรมการบิน รวมถึงเป็นแรงจูงใจในการเข้ามาทำธุรกิจของผู้เล่นหน้าใหม่ เช่น Air Asia X NokScoot Thai Lion Air และ ThaiVietJet ทั้งนี้ ในปี 2013 รายได้ในอุตสาหกรรมการบินไทยสูงถึง 370,000 ล้านบาท และมีอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ถึง 13% นับจากปี 2009 ถึงปี 2013 ผู้เล่นหลัก 4 รายหลัก ได้แก่ การบินไทย, Bangkok Airways, Nok Air และ Air Asia มีรายได้รวมกันมากกว่า 70% ของตลาดอุตสาหกรรมการบิน ทั้งนี้ การบินไทย และ Bangkok Airways ดำเนินธุรกิจในลักษณะบริการแบบเต็มรูปแบบ (Full Service Carrier, FSC) ในขณะที่ Nok Air และ Air Asia นั้นประกอบธุรกิจการบินต้นทุนต่ำ (Low Cost Carrier, LCC) ถึงแม้ว่า ในระหว่างปี 2009-2013 การประกอบธุรกิจทั้งสองแบบจะเติบไปด้วยกัน แต่ทว่า กลุ่มสายการบินต้นทุนต่ำ (LCC) มีอัตราการเติบโตสูงถึง 49% CAGR ในขณะที่กลุ่มสายการบินให้บริการเต็มรูปแบบ (FSC) กลับเติบโตเพียง 7% CAGR อย่างไรก็ดี กลุ่มสายการบินที่มีการเติบโตไม่แพ้กับกลุ่มสายการบินต้นทุนต่ำ คือ กลุ่มการให้บริการการบินแบบเช่าเหมาลำที่เติบโตถึง 48% CAGR ในช่วงระยะเวลาเดียวกัน

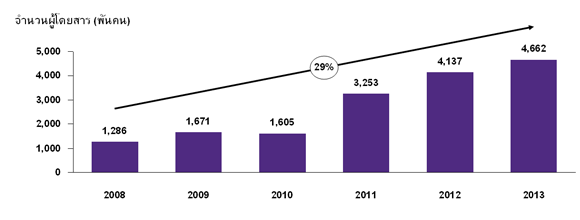

การผูกพันธมิตรกับบริษัททัวร์เพื่อนำเสนอแพ็คเกจทัวร์แบบบริการครบวงจรส่งผลให้กลุ่มธุรกิจสายการบินเช่าเหมาลำมีการเติบโตทั้งในด้านผู้โดยสารและรายได้ที่สูงขึ้น ธุรกิจสายการบินเช่าเหมาลำได้รับความนิยมเพิ่มขึ้นจากการที่ผู้โดยสารต้องการแสวงหาบริการรูปแบบใหม่ โดยในปี 2013 การท่าอากาศยานแห่งประเทศไทย (AOT) ได้มีการบันทึกสถิติผู้โดยสารที่ใช้บริการเครื่องบินเช่าเหมาลำสูงถึง 4.6 ล้านคนหรือเพิ่มขึ้น 3 ล้านคนจากปี 2009 และเพื่อตอบสนองต่อความต้องการในการท่องเที่ยวแบบครบวงจรที่เพิ่มขึ้นนี้ จึงเป็นโอกาสให้บริษัททัวร์ต่างๆ จับมือกับสายการบินแบบเช่าเหมาลำเพื่อนำเสนอแพ็คเกจทัวร์ที่รวมค่าเครื่องบินและห้องพักไว้ด้วยกัน ซึ่งผลจากการสร้างพันธมิตรนี้ ทำให้สายการบินแบบเช่าเหมาลำได้ Load factor ที่สูงขึ้น โดยใช้งบประมาณในการจำหน่ายตั๋วและค่าการตลาดที่น้อยกว่าสายการบินลักษณะอื่นๆ รวมทั้งยังขยายฐานลูกค้าให้กว้างขึ้นด้วย ในขณะที่ผู้โดยสารสายการบินแบบเช่าเหมาลำจะได้รับประโยชน์จากแพ็คเกจที่ประหยัดกว่าการแยกซื้อตั๋วโดยสารและที่พัก นอกจากนี้ยังสามารถจัดสรรเวลาในการเดินทางได้อย่างเต็มที่อีกด้วย

แม้ว่าการบริการสายการบินเช่าเหมาลำจะมีสถิติการเติบโตที่สูง แต่ก็มีผู้ประกอบการบางรายเริ่มพยายามรักษาการเติบโตทางธุรกิจให้ยั่งยืนโดยการขยายบริการเข้าสู่การดำเนินธุรกิจแบบเส้นทางประจำ ในช่วงครึ่งหลังของปี 2014 เราเริ่มเห็นแนวโน้มการปรับกลยุทธ์ของสายการบินเช่าเหมาลำในไทย โดยสายการบินเหล่านี้ได้มีการเพิ่มเส้นทางบินแบบประจำคู่ขนานไปกับการให้บริการแบบเช่าเหมาลำที่ทำอยู่ ปรากฏการณ์ที่เกิดขึ้นนี้คล้ายคลึงกับกรณีสายการบินเช่าเหมาลำในทวีปยุโรป เราพบว่าผู้ประกอบการได้เผชิญกับอุปสรรคจากสภาพแวดล้อมในการดำเนินธุรกิจเช่าเหมาลำที่ท้าทายมากขึ้นจากภาวะ oversupply ในเส้นทางระยะสั้น และการแข่งขันที่รุนแรงจากสายการบินต้นทุนต่ำ ทำให้เราตั้งคำถามถึงข้อได้เปรียบเสียเปรียบของการดำเนินธุรกิจสายการบินแบบเช่าเหมาลำในปัจจุบัน

ธุรกิจการบินแบบเช่าเหมาลำเปรียบเสมือนผู้รับจ้างผลิตสินค้าที่ไม่มียี่ห้อ (OEM) เพราะสายการบินเหล่านี้ไม่ได้มีแบรนด์หรือมีกลุ่มลูกค้าเป็นของตนเอง อีกทั้งบริการของสายการบินแบบเช่าเหมาลำนั้นสามารถถูกทดแทนได้อย่างง่ายดายหากคู่แข่งตั้งราคาตั๋วที่ถูกกว่า เครื่องบินที่ใหม่กว่า หรือแม้กระทั่งสายการบินต้นทุนต่ำที่เพิ่มเส้นทางการบินมาซ้อนทับกับเส้นทางที่สายการบินเช่าเหมาลำบินอยู่ และด้วยเหตุนี้เอง เราอาจเห็นสายการบินแบบเช่าเหมาลำก้าวรุกเข้าสู่ธุรกิจแบบเส้นทางประจำและดำเนินธุรกิจทั้งสองควบคู่กันไปเพื่อลดจุดอ่อนที่กล่าวมาและนำไปสู่ความมั่นคงในรายได้ในอนาคต อย่างไรก็ตาม การก้าวเข้าสู่ธุรกิจแบบเส้นทางประจำย่อมมีค่าใช้จ่ายที่เพิ่มขึ้น ในอดีตที่ผ่านมามีตัวอย่างของสายการบินที่ไม่ประสบความสำเร็จในการดำเนินธุรกิจแบบเส้นทางประจำมาก่อนหน้านี้แล้ว เช่น ในปี 2009 สายการบิน PB Air ซึ่งดำเนินการแบบเส้นทางการบินแบบประจำทั้งภายในและระหว่างประเทศได้ประสบความล้มเหลวจากค่าดำเนินการที่สูง และจำต้องปิดตัวลงในที่สุด

สายการบินแบบเช่าเหมาลำที่มีความต้องการจะก้าวขึ้นสู่สายการบินแบบเส้นทางการบินประจำอาจต้องประสบกับสถานการณ์ที่ต้องเลือกระหว่างอัตรากำไรที่สูงจากการให้บริการแบบเช่าเหมาลำ หรือรายได้ที่สม่ำเสมอจากการให้บริการแบบเส้นทางประจำ ซึ่งนอกเหนือไปจากความเสี่ยงในด้าน Load factor ที่จะลดลงแล้ว การผันตัวมาบินเส้นทางประจำยังต้องมีค่าใช้จ่ายในการดำเนินการที่สูงขึ้นด้วย โดยเฉพาะค่าใช้จ่ายในการจำหน่ายตั๋วและค่าการตลาด การสร้างแบรนด์เพื่อให้เป็นที่รู้จักในตลาดซึ่งต้องใช้งบประมาณอย่างมหาศาล แต่เป็นสิ่งจำเป็นในการก้าวสู่การบินแบบเส้นทางประจำ เพราะเมื่อสายการบินเหล่านี้ได้รับความนิยมหรือติดตลาดแล้วก็จะสามารถรักษารายได้ที่สม่ำเสมอได้ในระยะยาว ด้วยปัจจัยแวดล้อมเหล่านี้เอง อีไอซีจึงมองว่ามีปัจจัยสำคัญอยู่ 5 ปัจจัยที่จะทำให้สายการบินแบบเช่าเหมาลำผันตัวเข้าสู่การให้บริการเส้นทางประจำได้อย่างราบรื่น ซึ่งได้แก่ 1) รูปแบบการบริการที่มีความพิเศษ 2) ประสบการณ์ของผู้โดยสาร 3) แบรนด์ 4) ช่องทางการจำหน่ายตั๋ว และ 5) ความเหมาะสมระหว่างขนาดของฝูงบินและความจุของเครื่องบิน

การเปิดเส้นทางการบินแบบประจำที่มี niche หรือเส้นทางใหม่เป็นรายแรกสามารถทำให้สายการบินกลายเป็นผู้บุกเบิกและจับความต้องการจากลูกค้ากลุ่มใหม่ๆ ได้ สายการบินเช่าเหมาลำสามารถบุกเบิกเส้นทางใหม่ตามความต้องการของลูกค้าโดยที่ไม่ต้องแวะพักเพื่อต่อเครื่องบินที่กรุงเทพฯ ตัวอย่างสายการบินที่เริ่มให้บริการเส้นทางที่มี niche ได้แก่ กานต์ แอร์ ซึ่งดำเนินธุรกิจแบบเช่าเหมาลำและมีฐานบินอยู่ที่จังหวัดเชียงใหม่ ได้ทำการเปิดเส้นทางการบินประจำ เชียงใหม่-หัวหิน และ เชียงใหม่-อุบลราชธานี ซึ่งหากได้รับความนิยมจะทำให้สายการบินสร้างกำไรได้อย่างงดงามจากการแข่งขันที่ยังไม่สูงนัก ทั้งนี้ การขยายบริการของสายการบินแบบเช่าเหมาลำสู่เที่ยวบินประจำนั้นสามารถใช้จุดแข็งด้านบริการที่มีความพิเศษ และการสร้างประสบการณ์เดินทางที่แปลกใหม่เป็นเอกลักษณ์เฉพาะได้อีกด้วย ซึ่งในปัจจุบันนี้ จุดมุ่งหมายของการเดินทางมีหลากหลายรูปแบบ ตั้งแต่จากการสันทนาการ การทำธุรกิจ จนถึงการจาริกแสวงบุญ จุดประสงค์ในการเดินทางที่หลากหลายเหล่านี้เป็นโอกาสในการเปิดเส้นทางใหม่และจัดทริปอีกมากมาย ยกตัวอย่างเช่น สายการบินอาจจะทำการจัดทริปเพื่อการนำผู้โดยสารไปทำสมาธิและแสวงบุญยังประเทศอินเดีย เป็นต้น

การสร้างภาพลักษณ์แบรนด์สินค้าให้เป็นที่รู้จักจะส่งผลให้สายการบินแบบเช่าเหมาลำผันตัวเข้าสู่การให้บริการเส้นทางประจำได้ดียิ่งขึ้น ความท้าทายประการหนึ่งของการดำเนินธุรกิจเที่ยวบินประจำ คือ การสร้างภาพลักษณ์ให้กับแบรนด์สินค้า ในกรณีทั่วไปผู้โดยสารของสายการบินเช่าเหมาลำแทบจะไม่ได้ตระหนักถึงชื่อของสายการบินที่ใช้เดินทาง ผู้โดยสารส่วนหนึ่งทราบเพียงชื่อของสารการบิน ณ จุดซื้อตั๋วโดยสาร ขณะที่อีกส่วนอาจทราบชื่อของสายการบินเมื่อขึ้นเครื่องแล้ว การไม่ตระหนักถึงแบรนด์สายการบิน นอกจากจะทำให้หาลูกค้าได้ยากแล้ว ยังรวมถึงสร้างปัญหาในการสรรหาพนักงานใหม่อีกด้วย รวมไปถึงการหานักบินที่สามารถบินเครื่องบินได้หลายๆ รุ่นจะเป็นไปด้วยความยากลำบาก ทั้งนี้อีไอซีมองว่าการโฆษณาบนสื่อที่มีประสิทธิภาพอย่างต่อเนื่องจะช่วยให้แบรนด์ของสายการบินมีความแข็งแกร่งมากยิ่งขึ้น

เมื่อสายการบินแบบเช่าเหมาลำผันตัวเข้าสู่การให้บริการเส้นทางประจำควรยกระดับความสัมพันธ์กับบริษัททัวร์ให้ดียิ่งขึ้น ขณะเดียวกันก็ควรมองหาช่องทางอื่นๆ ในการขายตั๋วโดยสาร จุดแข็งอย่างหนึ่งของสายการบินแบบเช่าเหมาลำ คือ การเป็นพันธมิตรกับบริษัททัวร์ สายการบินเช่าเหมาลำที่ต้องการรุกสู่สายการบินเส้นทางประจำควรรักษาความสัมพันธ์นี้ไว้เพื่อรักษา load factor ในขณะเดียวกัน ก็ควรมองหาโอกาสติดต่อกับ Global Distribution System (GDS) หรือ บริษัทจองตั๋วเครื่องบินออนไลน์เพื่อเพิ่มช่องทางให้ผู้โดยสารได้ซื้อตั๋วเครื่องบินได้ง่ายขึ้น

การมีฝูงบินที่มีขนาดและความจุที่เหมาะสมจะช่วยให้สายการบินเช่าเหมาลำผันตัวสู่การให้บริการแบบเส้นทางประจำได้ราบรื่น การมีฝูงบินที่เหมาะสมทั้งขนาดและความจุจะทำให้สายการบินสามารถใช้ประโยชน์ได้สูงสุดผ่านการให้บริการทั้งแบบเช่าเหมาลำและเส้นทางการบินประจำ ซึ่งเป็นการลดค่าใช้จ่ายรวมไปถึงช่วยให้การดำเนินธุรกิจเช่าเหมาลำควบคู่กับธุรกิจการบินเส้นทางประจำมีประสิทธิภาพมากยิ่งขึ้น โดยผู้ประกอบการต้องประเมินถึงข้อดีข้อด้อยของขนาดเครื่องบินให้ครอบคลุมเพราะจะมีผลโดยตรงต่อ Load factor และรายได้โดยรวม

อีไอซีเชื่อว่าการมีองค์ประกอบทั้งห้าอย่างที่กล่าวมาจะทำให้สายการบินเช่าเหมาลำที่ต้องการรุกเข้าสู่สายการบินแบบเส้นทางประจำสามารถสร้างเอกลักษณ์ของตนเองและขยายสู่ธุรกิจใหม่ได้อย่างราบรื่น โดยมีผู้โดยสารอีกจำนวนมากที่ยินดีจะจ่ายเงินเพิ่มเพื่อแลกกับบริการที่มีเอกลักษณ์เฉพาะ อย่างไรก็ตาม การเพิ่มราคาค่าโดยสารที่สูงเกินไปก็อาจทำให้ความต้องการใช้บริการลดลงเช่นกัน

รูปที่ 1: รายได้ของกลุ่มสายการบินให้บริการแบบเช่าเหมาลำมีการเติบโตแบบก้าวกระโดดไม่แพ้กับกลุ่มสายการบินต้นทุนต่ำ

หมายเหตุ: *CAGR: อัตราการเติบโตเฉลี่ยต่อปี | การคำนวณมูลค่าการตลาดไม่ได้รวมกับรายได้ของการท่าอากาศยานแห่งประเทศไทย (AOT) l ผู้เล่นใน กลุ่มอื่นๆได้แก่ ผู้จำหน่ายตั๋วเครื่องบินและตัวแทนจำหน่ายตั๋วของสายการบินต่างชาติ

รูปที่ 2: จำนวนผู้โดยสารที่ใช้บริการการบินแบบเช่าเหมาลำเติบโตสูงถึง 29% จากปี 2008

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ การท่าอากาศยานแห่งประเทศไทย

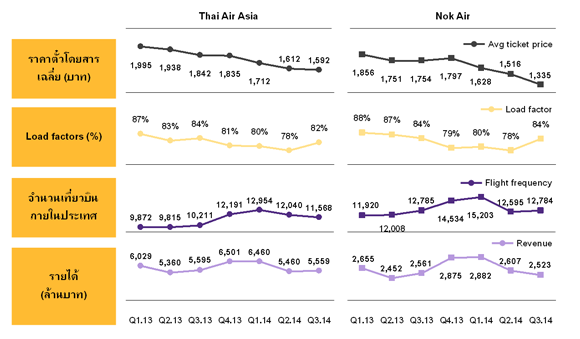

รูปที่ 3: ผู้เล่นในธุรกิจการบินมีการเพิ่มความถี่ในการบินเพื่อชดเชยราคาตั๋วที่ลดลงและรักษาการเติบโตของรายได้

ที่มา การวิเคราะห์โดย EIC จากข้อมูลบทวิเคราะห์และข้อมูลของบริษัท

|

|||||||