PPP ทางเลือกช่วยยกระดับการลงทุนไทย

ไทยยังมีโอกาสปลดล็อกข้อจำกัดยกระดับการลงทุนของประเทศได้อีกมาก ผ่านแผนการลงทุนโครงการ PPP ในระยะยาว ภาครัฐและภาคเอกชนมองเห็นประโยชน์และทำงานร่วมกัน

ประเทศไทยต้องยกระดับการลงทุน เพิ่มเสน่ห์ดึงดูดเงินลงทุนต่างชาติ หากต้องการเติบโตสูงขึ้นอย่างยั่งยืน

การลงทุนของไทยต่ำมากเป็นปัญหาเชิงโครงสร้างที่เกิดขึ้นมานาน เป็นหนึ่งในหลายสาเหตุที่ทำให้เศรษฐกิจไทยในช่วงทศวรรษที่ผ่านมาเติบโตต่ำลงเหลือไม่ถึง 4% ต่อปี และมีแนวโน้มจะเติบโตต่ำลงต่อเนื่อง หากเศรษฐกิจไทยยังเผชิญปัญหาเชิงโครงสร้างการลงทุนในประเทศต่ำอย่างที่เป็นมา เป็นอยู่ และเป็นต่อไปเช่นนี้

แล้วประเทศไทยจะเดินหน้ายกระดับการลงทุน สร้างแรงจูงใจเพิ่มการลงทุนของภาครัฐและภาคเอกชน รวมถึงการลงทุนโดยตรงจากต่างชาติให้มากขึ้น พร้อม ๆ กันได้อย่างไร? การร่วมทุนระหว่างภาครัฐและภาคเอกชน (Public-Private Partnership : PPP) เป็นทางเลือกหนึ่งที่น่าสนใจ

ไทยพึ่งต่างประเทศสูง เน้นบริโภค ลงทุนน้อย

ในช่วง 2 ทศวรรษที่ผ่านมาแรงขับเคลื่อนหลักของเศรษฐกิจไทยมาจากการส่งออกและการบริโภค เครื่องยนต์การส่งออก (สินค้าและท่องเที่ยวบริการ) มีบทบาทสูงเกือบ 73% ของ GDP รองมาเป็นเครื่องยนต์การบริโภคภาคเอกชนที่มีบทบาทราว 54% แต่ก็มาพร้อมปัญหาหนี้ครัวเรือนไทยที่สูงเกิน 90% ของ GDP ติดอันดับต้น ๆ ของกลุ่มประเทศกำลังพัฒนาไปแล้ว ขณะที่เครื่องยนต์การลงทุนกลับมีบทบาทช่วยสร้างการเจริญเติบโตให้ประเทศได้ไม่ถึง 1 ใน 4 จะเห็นได้ว่าอัตราการขยายตัวของการลงทุนภาครัฐและภาคเอกชนเฉลี่ยโตแค่ 2-3% ต่อปีเท่านั้น นอกจากนี้ เม็ดเงินลงทุนโดยตรงจากต่างชาติก็เข้ามาลงทุนในไทยไม่มากนักเทียบกับประเทศในภูมิภาค เช่น สิงคโปร์ เวียดนาม และอินโดนีเซีย

การลงทุนของไทยมีสัดส่วนเกือบ 25% ของขนาดเศรษฐกิจ ถือว่าประเทศไทยลงทุนน้อย ถ้าหากเทียบกับประเทศไทยในอดีตเองจะพบว่า สัดส่วนการลงทุนของไทยตอนนี้ต่ำกว่าช่วงก่อนวิกฤตต้มยำกุ้งที่เคยสูงเกือบครึ่งหนึ่งของ GDP อยู่มาก แต่การเปรียบเทียบกับตัวเองในช่วงนั้นก็อาจไม่ใช่มาตรฐานที่ดีนัก เพราะตอนนั้นไทยลงทุนส่วนเกินสูงในบางกิจกรรมเศรษฐกิจ เช่น ภาคอสังหาริมทรัพย์ จนทำให้เกิดฟองสบู่อสังหาฯ แต่หากลองเทียบกับชาติอื่นดูก็จะพบว่า สัดส่วนการลงทุนของไทยต่ำกว่าค่าเฉลี่ยของกลุ่มประเทศอาเซียนที่ 27.5% ของ GDP ในภูมิภาคนี้ในช่วง 2 ทศวรรษที่ผ่านมา แต่สัดส่วนการลงทุนของไทยลดลงมาอยู่ใกล้เคียงกับกลุ่มประเทศกำลังพัฒนาทั่วโลก ที่สำคัญทิศทางการลงทุนของไทยทรงตัวในระดับต่ำเช่นนี้มานานแล้ว แตกต่างจากหลายประเทศในภูมิภาคอาเซียนที่มีแนวโน้มการลงทุนเพิ่มขึ้นอย่างชัดเจน เช่น เวียดนาม และอินโดนีเซีย

ภาคธุรกิจไทยลงทุนในประเทศไม่มากนัก สะท้อนจากข้อมูลช่องว่างการออมและการลงทุน (S-I gap) ที่เป็นบวกสูงถึง 8.8% ของ GDP (ข้อมูลปี 2019 และบวกมากขึ้นเป็น 9.2% ในปี 2021) ธุรกิจมีเงินเหลือจากความต้องการลงทุนในประเทศ และจัดสรรไปลงทุนนอกประเทศเพิ่มมากขึ้นอย่างต่อเนื่อง ส่วนหนึ่งเพราะเห็นโอกาสทางธุรกิจที่ดีกว่าตลาดในประเทศ ขณะที่ภาครัฐกลับมี S-I gap ติดลบ -6.4% ของ GDP (ข้อมูลปี 2019 และติดลบมากขึ้นเป็น -6.7% ในปี 2021) การลงทุนเพิ่มทำได้ไม่มาก เพราะงบลงทุนมีจำกัดบนรายได้ภาครัฐที่จัดเก็บได้ลดลงต่อเนื่องและกู้ยืมได้ไม่มาก รัฐบาลมีกำลังจัดสรรงบลงทุนเพิ่มแค่ราว 20% ของวงเงินงบประมาณประจำปี ด้านการลงทุนรัฐวิสาหกิจก็เติบโตไม่สูงนัก เพราะงบลงทุนและศักยภาพในการลงทุนเพิ่มทำได้จำกัดในแต่ละปี

ภาครัฐเริ่มสนับสนุนให้มีการร่วมทุนระหว่างภาครัฐและภาคเอกชนมากขึ้น โดยมีวัตถุประสงค์หลักเพื่อให้ภาคเอกชนร่วมลงทุนในกิจการของรัฐมากขึ้น ลดข้อจำกัดเงินลงทุนของภาครัฐ ลดข้อจำกัดในการกู้เงินเพื่อลงทุนโครงสร้างพื้นฐาน และลดผลกระทบต่อหนี้สาธารณะ นอกจากนี้ ภาครัฐสามารถถ่ายโอนความเสี่ยงให้ภาคเอกชนซึ่งมีประสิทธิภาพในการบริหารจัดการความเสี่ยง มีประสิทธิภาพในการลงทุนที่ดีกว่า และเข้าถึงนวัตกรรมเทคโนโลยีใหม่ได้ดีกว่า ช่วยให้ประชาชนได้รับบริการโครงสร้างพื้นฐานของรัฐที่มีศักยภาพสูงกว่ารัฐดำเนินการเองทั้งหมด

ทั้งนี้ภาครัฐสามารถแบ่งผลประโยชน์กับภาคธุรกิจ แล้วแต่ตกลงกันได้ในหลายรูปแบบ ได้แก่ รูปแบบให้เอกชนลงทุนพัฒนาและดำเนินโครงการรับความเสี่ยงจากผลประกอบการและต้องส่งมอบกรรมสิทธิ์ทรัพย์สินของโครงการให้ภาครัฐ (Build-Operate-Transfer : BOT หรือ Build-Transfer-Operate : BTO) รูปแบบที่รัฐให้สัมปทานแก่เอกชนในการจัดหาแหล่งเงินทุน ออกแบบ ก่อสร้าง ดำเนินการให้บริการในช่วงเวลาที่กำหนด และต้องส่งมอบกรรมสิทธิ์ทรัพย์สินของโครงการให้ภาครัฐ (Build-Own-Operate-Transfer : BOOT) รูปแบบให้เอกชนออกแบบ หาแหล่งเงินทุน สร้างบนพื้นที่เช่าจากภาครัฐ และดำเนินงานตามช่วงเวลาเช่า และโอนกรรมสิทธิ์ทรัพย์สินของโครงการให้ภาครัฐ (Build-Lease–Operate Transfer : BLOT) รูปแบบให้เอกชนเป็นผู้ดำเนินการเช่าสินทรัพย์จากภาครัฐ หลังจากที่โอนทรัพย์สินให้ภาครัฐแล้ว (Build-Rent-Own-Transfer : BROT)

PPP ทางเลือกยกระดับการลงทุนไทย

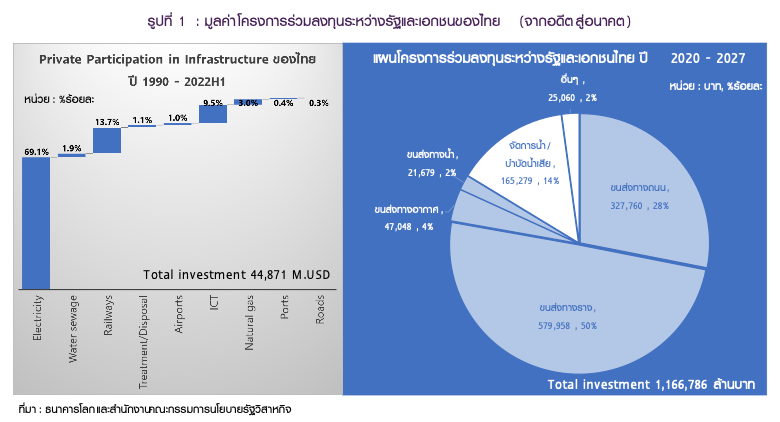

น่าสังเกตว่า แม้ภาคเอกชนมีส่วนร่วมในโครงการลงทุนภาครัฐมากขึ้นในช่วงที่ผ่านมา แต่สัดส่วนการลงทุนในประเทศยังคงอยู่ในระดับต่ำ ส่วนหนึ่งเป็นเพราะขอบเขตของโครงการ PPP ยังค่อนข้างจำกัดอยู่ในแผนโครงการลงทุนพลังงานไฟฟ้าและการขนส่งเป็นหลัก หากดูข้อมูลการดำเนินโครงการ PPP จากอดีตถึงปัจจุบัน และแผนดำเนินงานโครงการ PPP ในระยะข้างหน้า พบข้อเท็จจริงตามรูป 1 ดังนี้

1) ข้อมูลจากธนาคารโลก ณ ครึ่งแรกของปี 2022 พบว่า โครงการร่วมลงทุนของภาคเอกชนในโครงสร้างพื้นฐาน (Private Participation in Infrastructure) ของไทยตลอด 30 ปีที่ผ่านมาเน้นการลงทุนด้านพลังงานไฟฟ้าเกือบ 70% โครงการ PPP ของไทยตั้งแต่ปี 1990 มีทั้งสิ้น 185 โครงการ รวมมูลค่า 44.871 พันล้านดอลลาร์สหรัฐ หรือราว 1.5-1.6 ล้านล้านบาท ส่วนใหญ่เน้นการลงทุนสร้างความมั่นคงด้านพลังงานไฟฟ้า (คิดเป็นมูลค่า 30.99 พันล้านดอลลาร์สหรัฐ หรือราว 69% ภายใต้ 138 โครงการ) นอกนั้นเป็นการลงทุนด้านโทรคมนาคม และการขนส่ง

2) แผนการจัดทำโครงการร่วมลงทุนรัฐและเอกชน ปี 2020-2027 (ข้อมูล ณ 19 ก.ค. 2023) มีมูลค่ารวม 1.17 ล้านล้านบาท เน้นการลงทุนด้านโลจิสติกส์สูงถึง 84% โดยเฉพาะระบบขนส่งทางรางและถนน รองมาเป็นการบริหารจัดการน้ำและบำบัดน้ำเสีย 14% และอื่น ๆ 2% ซึ่งส่วนหนึ่งมีแผนการลงทุนโครงการเชิงสังคมอื่นที่เพิ่มเข้ามา เช่น โครงการที่อยู่อาศัยผู้สูงวัยและผู้มีรายได้น้อย แต่มีสัดส่วนเพียง 0.1% ทั้งนี้ส่วนหนึ่งของแผนระยะปานกลางนี้เป็นการดำเนินโครงการต่อเนื่องจากแผนยุทธศาสตร์การให้เอกชนร่วมลงทุนในกิจการของรัฐ ปี 2015–2019 มูลค่าเงินลงทุนตามแผน 1.58 ล้านล้านบาท

จะเห็นได้ว่าแผนการลงทุนโครงสร้างพื้นฐานของไทยระหว่างรัฐ-เอกชนในระยะข้างหน้ายังเน้นระบบโลจิสติกส์เป็นหลัก แผนการร่วมลงทุนด้านอื่น ๆ ที่จำเป็นต่อประเทศเช่นกันยังมีน้อย โดยเฉพาะโครงการลงทุนเพื่อเร่งเปลี่ยนผ่านประเทศไทยสู่เศรษฐกิจสีเขียว มุ่งสู่ความเป็นกลางทางคาร์บอน (Carbon neutrality) ให้ได้ภายในปี 2050 และบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net zero emission) ให้ได้ภายในปี 2065 ตามที่รัฐบาลไทยได้ประกาศไว้

ประเทศไทยยังมีโอกาสปลดล็อกข้อจำกัดยกระดับการลงทุนของประเทศได้อีกมาก ผ่านแผนการลงทุนโครงการ PPP ในระยะยาว ภาครัฐและภาคเอกชนมองเห็นประโยชน์และทำงานร่วมกัน เริ่มจากบทบาทภาครัฐที่ตั้งเป้าเดินหน้ายกระดับให้ประเทศไทยเป็นศูนย์กลางการลงทุนในยุทธศาสตร์สำคัญของห่วงโซ่การผลิตโลกในระยะยาว วางแผนกำหนดทิศทางการลงทุนของประเทศให้ชัด มีแผนการลงทุนโครงสร้างพื้นฐานด้านต่าง ๆ ที่มีขอบเขตกว้างสอดคล้องกับเมกะเทรนด์ในโลกที่เปลี่ยนไปอย่างรวดเร็ว และลดอุปสรรคการเข้าร่วมลงทุน PPP ของเอกชนที่ยังติดปัญหาหลายด้าน เช่น ด้านกฎหมาย ด้านนโยบาย ด้านคุณภาพบริการ และศักยภาพหน่วยงานเจ้าของโครงการ เพื่อเอื้อให้เอกชนที่มีกำลังความพร้อมและกำลังมองหาโอกาสเติบโตเข้ามาช่วยภาครัฐลงทุนในประเทศมากขึ้น

การทำงานร่วมกันระหว่างรัฐและเอกชนจะช่วยให้ประเทศไทยมีความสามารถในการแข่งขันสูงขึ้นได้ การร่วมกันยกระดับการลงทุนให้ประเทศมีโครงสร้างพื้นฐานใหม่ ๆ พร้อมรองรับการเปลี่ยนผ่านสู่เศรษฐกิจสีเขียวและเทคโนโลยีสีเขียว มีระบบการบริหารจัดการน้ำพร้อมรับมือสภาพอากาศเปลี่ยนแปลง กลยุทธ์ยกระดับบทบาทการลงทุนในประเทศจะช่วยให้ประเทศไทยเติบโตสูงขึ้นได้อย่างยั่งยืนในระยะยาว และกลับมามีเสน่ห์ดึงดูดเม็ดเงินลงทุนต่างชาติได้มากอีกครั้ง ช่วยให้ประเทศไทยมีที่ยืนบนห่วงโซ่อุปทานโลกที่กำลังเปลี่ยนแปลงท่ามกลางกระแสโลกแบ่งขั้วกันอยู่ได้ค่ะ

** บทความนี้เป็นความคิดเห็นส่วนบุคคล จึงไม่จำเป็นต้องสอดคล้องกับความเห็นของหน่วยงานที่ผู้เขียนสังกัด **

อ้างอิง

สำนักงบประมาณของรัฐสภา (2559) “การวิเคราะห์การร่วมทุนระหว่างภาครัฐและภาคเอกชน (Public Private Partnership: PPP)”, รายงานวิชาการสำนักงบประมาณของรัฐสภา ฉบับที่ 3/2559, สำนักเลขาธิการสภาผู้แทนราษฎร, มกราคม 2559.

________

เผยแพร่ในคอลัมน์ “แจงสี่เบี้ย” นสพ. กรุงเทพธุรกิจ ฉบับวันที่ 17 ตุลาคม 2023