JPY Weakening Pressure : ปัญหาเงินเยนอ่อนค่า เมื่อญี่ปุ่นเดินสวนกระแสโลก

ณ วันที่ 21 ก.ค. ค่าเงินเยนอยู่ที่ 137.46 เยนต่อดอลลาร์สหรัฐ อ่อนค่ามากที่สุดในรอบ 2 ทศวรรษ โดย EIC ประเมินว่า เงินเยนยังคงอ่อนค่าต่อไปอีกในระยะนี้

"When you talk about inflation, it’s kind of like cholesterol – there’s good cholesterol and bad cholesterol – what we’re experiencing now in Japan is bad inflation.” Ernest M. Higa, ผู้บริหารสูงสุดกลุ่มอุตสาหกรรมฮิงะ (พฤษภาคม 2022)

การดำเนินนโยบายการเงินแบบตึงตัวของธนาคารกลางหลักของโลก โดยเฉพาะธนาคารกลางสหรัฐฯ (Fed) ทำให้เกิดความผันผวนในตลาดแลกเปลี่ยนเงินตราต่างประเทศอย่างมาก โดยการขึ้นดอกเบี้ยนโยบายของสหรัฐฯ เพื่อควบคุมอัตราเงินเฟ้อที่สูงที่สุดในรอบ 40 ปี ส่งผลให้เงินทุนมีแนวโน้มไหลเข้าสหรัฐฯ มากขึ้น และทำให้สกุลเงินอื่น ๆ ในเศรษฐกิจที่อัตราดอกเบี้ยนโยบายต่ำกว่ามีแนวโน้มอ่อนค่า กระทบต่อเนื่องต่อต้นทุนการผลิตจากการนำเข้าวัตถุดิบที่มาจากต่างประเทศ ซึ่งมักใช้เงินดอลลาร์สหรัฐเป็นสกุลเงินมาตรฐานในการซื้อขายสินค้าโภคภัณฑ์ส่วนใหญ่ เช่น น้ำมันดิบและวัตถุดิบต่างๆ ทั้งนี้เงินเยนญี่ปุ่นเป็นหนึ่งในสกุลเงินที่ได้รับผลกระทบหนักที่สุด

สถานการณ์ของเงินเยนในปัจจุบันเป็นอย่างไร?

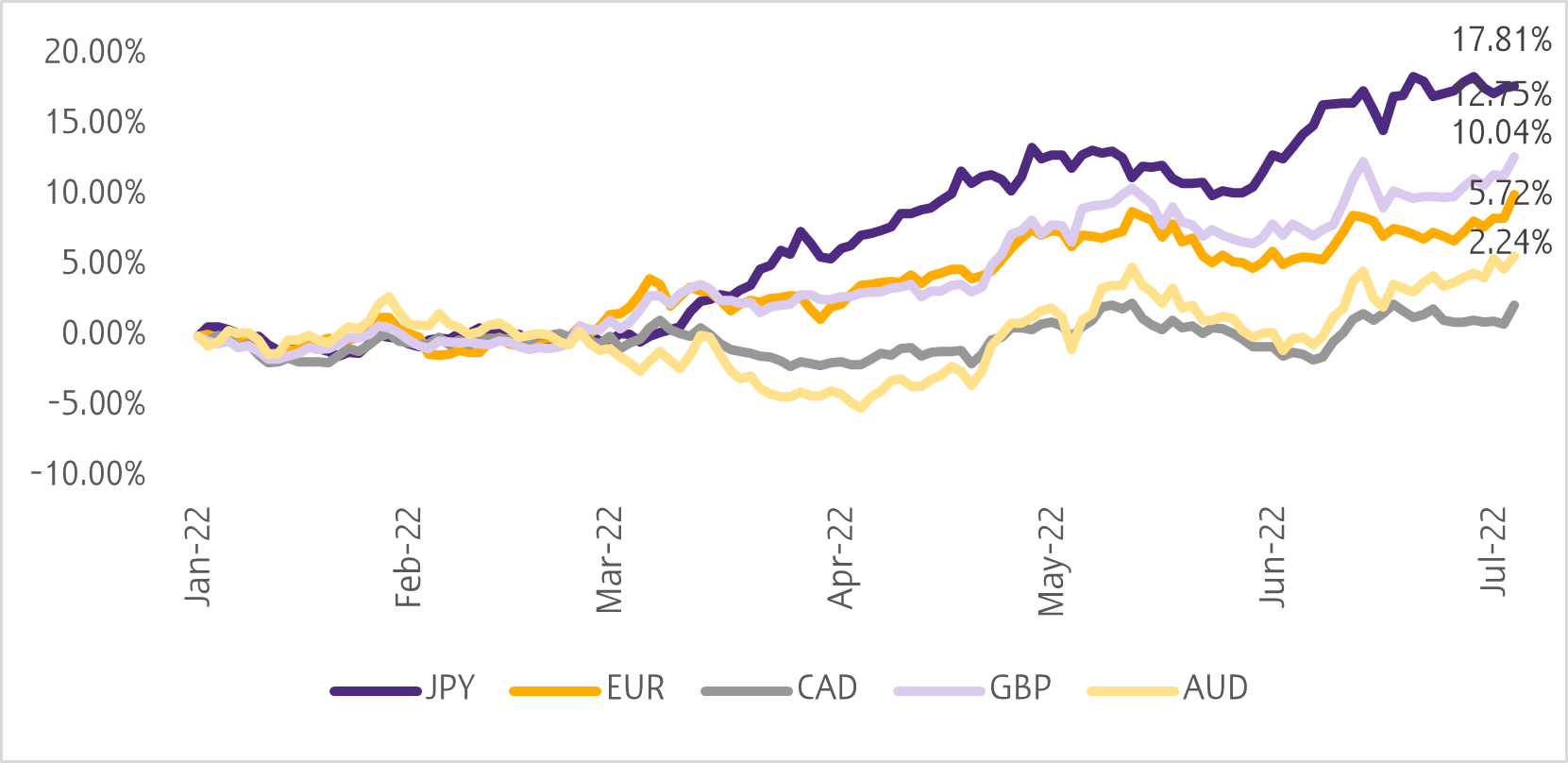

ณ วันที่ 21 กรกฎาคม ค่าเงินเยนอยู่ที่ 137.46 เยนต่อดอลลาร์สหรัฐ อ่อนค่ามากที่สุดในรอบ 2 ทศวรรษ โดยอ่อนค่าลงเกือบ 20% นับตั้งแต่ต้นปี (Year-To-Date) สาเหตุสำคัญมาจากส่วนต่างอัตราดอกเบี้ยของญี่ปุ่นและสหรัฐฯ ที่มีแนวโน้มว่าจะสูงขึ้นเรื่อย ๆ โดย ณ สิ้นปี 2022 ตลาดคาดว่าอัตราดอกเบี้ยนโยบายของสหรัฐฯ อยู่ที่ 3.25-3.5% ในขณะที่ญี่ปุ่นแสดงท่าทีอย่างชัดเจนว่าจะไม่ลดการผ่อนคลายนโยบายการเงินเร็ว ๆ นี้ ส่งผลให้ทิศทางของเงินเยนยังมีแนวโน้มอ่อนค่าต่อเนื่อง นอกจากนี้ การขาดดุลการค้าของญี่ปุ่นก็เป็นอีกปัจจัยที่กดดันการอ่อนค่าของเงินเยนเช่นกัน

รูปที่ 1 : ความเปลี่ยนแปลงสะสมตั้งแต่ต้นปีของเงินดอลลาร์เทียบกับสกุลเงินหลัก

ที่มา : Wall Street Journal

และเมื่อเทียบกับเงินสกุลหลักอื่น ๆ จะเห็นว่า เงินเยนญี่ปุ่นอ่อนค่าลงมากที่สุด เหตุผลส่วนหนึ่งมาจากการที่ธนาคารกลางทั่วโลกส่วนใหญ่ได้ส่งสัญญาณการดำเนินนโยบายแบบตึงตัว (Tightening monetary policy) แล้ว ขณะที่ธนาคารกลางญี่ปุ่น (Bank Of Japan : BOJ) เป็นธนาคารกลางหลักไม่กี่แห่งที่ยังคงดำเนินนโยบายแบบผ่อนคลาย (Easing monetary policy) อยู่

ทำไมญี่ปุ่นถึงขึ้นดอกเบี้ยตามสหรัฐฯ ไม่ได้?

ในช่วง 30 ปีที่ผ่านมา เงินเฟ้อเฉลี่ยต่อปีของญี่ปุ่นอยู่ที่ 0.35% เท่านั้น ทำให้ญี่ปุ่นเป็นประเทศที่แทบไม่มีเงินเฟ้อเลย โดยเป็นผลจากพฤติกรรมของผู้บริโภคและโครงสร้างประชากรที่เป็นสังคมผู้สูงวัย ถึงแม้ว่าในเดือนพฤษภาคม เงินเฟ้อของญี่ปุ่นจะอยู่ที่ 2.5% ซึ่งเกินเป้าหมายเงินเฟ้อที่ 2% แต่ปัจจัยหลักมาจากต้นทุนที่สูงขึ้น (Cost-push inflation) ไม่ได้มาจากอุปสงค์ (Demand-pull inflation) ภายในประเทศแบบที่ BOJ หวังไว้ เงินเฟ้อของญี่ปุ่นในตอนนี้จึงเป็นผลพวงจากราคาสินค้าโภคภัณฑ์ที่สูงขึ้น แต่เงินในกระเป๋าของผู้บริโภคไม่ได้มากขึ้นตามไปด้วย

ด้วยเหตุนี้ ญี่ปุ่นจึงยังคงต้องพยายามกระตุ้นเศรษฐกิจต่อไป เพื่อดูแลอุปสงค์ในประเทศที่ยังฟื้นตัวไม่แข็งแกร่งนัก ตั้งแต่ปี 2016 ธนาคารกลางญี่ปุ่น หรือ BOJ คงดอกเบี้ยนโยบายไว้อยู่ที่ -0.1% พร้อมกับมีนโยบายควบคุมเส้นผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี (Yield Curve Control: YCC) ไว้ที่ไม่เกิน 0.25% ซึ่ง BOJ จำเป็นต้องรับซื้อพันธบัตรรัฐบาลญี่ปุ่นจำนวนมหาศาลเพื่อรักษาระดับของผลตอบแทนเอาไว้ ทำให้ในตอนนี้ BOJ เป็นเจ้าหนี้รายใหญ่ที่สุดของรัฐบาลญี่ปุ่นแล้ว โดยถือครองพันธบัตรรัฐบาลญี่ปุ่น 50.4% และมีแนวโน้มจะมากขึ้นเรื่อย ๆ ปัญหาที่อาจตามมาคือ ผลกระทบต่อความน่าเชื่อถือของรัฐบาลญี่ปุ่นจากการที่หนี้ส่วนใหญ่เป็นเงินที่พิมพ์ขึ้นมาจาก BOJ

นอกจากนี้ ภาระดอกเบี้ยยังเป็นอีกปัญหาของการขึ้นดอกเบี้ยนโยบาย ในปี 2022 รัฐบาลญี่ปุ่นวางแผนจะออกพันธบัตรรัฐบาลจำนวน 215 ล้านล้านเยน ในขณะที่รายได้รวมของรัฐบาลญี่ปุ่นในปี 2021 อยู่ที่ 65 ล้านล้านเยนเท่านั้น หนี้ก้อนใหม่จึงคิดเป็นราว 3 เท่าของรายได้ ซึ่งหากอัตราดอกเบี้ยนโยบายสูงขึ้น 1% จะทำให้รายจ่ายดอกเบี้ยจากการออกพันธบัตรต่อรายได้รวมของรัฐบาลญี่ปุ่นเพิ่มขึ้นถึง 9 เท่าเลยทีเดียว ดังนั้น นอกจากจะต้องกังวลเรื่องสภาพเศรษฐกิจที่อาจโตช้าลงแล้ว ภาระหนี้ที่เพิ่มขึ้นก็เป็นอีกหนึ่งแรงกดดันที่ทำให้ธนาคารกลางญี่ปุ่นไม่อยากขึ้นดอกเบี้ยนโยบายในตอนนี้

สถานการณ์ตอนนี้ส่งผลต่อเศรษฐกิจญี่ปุ่นอย่างไร?

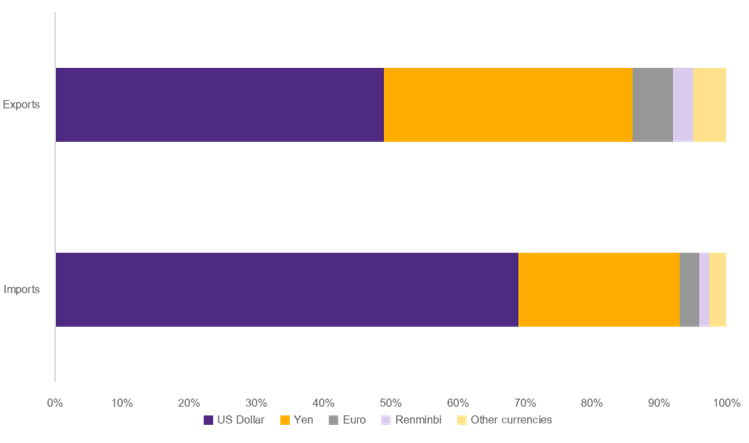

หากพูดถึงการอ่อนค่าของสกุลเงิน ส่วนที่ได้รับผลกระทบโดยตรงที่สุดคงจะเป็นภาคการส่งออกและนำเข้า ในส่วนนี้การอ่อนค่าของเงินเยนจะส่งผลดีหรือแย่ต่อเศรษฐกิจขึ้นอยู่กับ 2 ปัจจัย คือ ผลกระทบต่อราคาและปริมาณการส่งออกนำเข้า โดยการอ่อนค่าของสกุลเงินภายในประเทศจะเอื้อประโยชน์ให้ภาคการส่งออก เนื่องจากราคาสินค้าจะถูกลงเมื่อเทียบกับสินค้าของต่างประเทศ จึงทำให้แข่งขันด้านราคาได้ดีขึ้น อีกทั้ง รายได้จากการส่งออกในรูปเงินเยนเพิ่มสูงขึ้น ในกรณีของญี่ปุ่น สัญญาซื้อขายของภาคการส่งออกมีสัดส่วนถึง 49% ที่ทำในสกุลดอลลาร์สหรัฐ ทำให้ในระยะสั้น ภาคการส่งออกอาจไม่ได้รับผลประโยชน์ในแง่ของปริมาณการส่งออกมากนัก แต่จะได้ผลประโยชน์ในแง่ของราคาสินค้าในรูปเงินเยนที่เพิ่มขึ้นแทน

รูปที่ 2 : สัดส่วนของสกุลเงินที่ใช้ทำสัญญานำเข้าและส่งออก

ที่มา : กระทรวงการคลังญี่ปุ่น

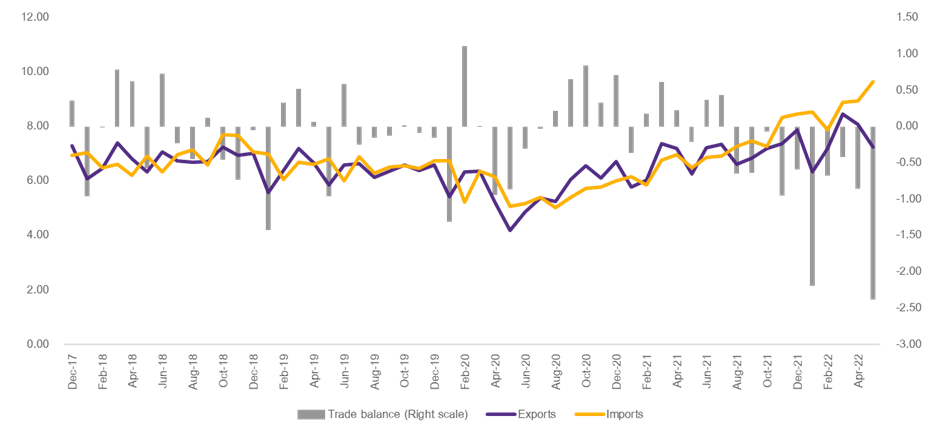

สำหรับภาคการนำเข้า 69% ของสัญญาซื้อขายเป็นสกุลดอลลาร์สหรัฐ ส่งผลให้ต้นทุนการนำเข้าสูงขึ้น โดยเฉพาะในประเทศญี่ปุ่นที่มีปัญหาอุปสงค์ภายในประเทศที่อ่อนแออยู่แล้วนั้น ทำให้การส่งผ่านต้นทุนสินค้าที่สูงขึ้นทำได้ยาก ปริมาณการนำเข้าจึงมีแนวโน้มลดลง นอกจากนี้ เศรษฐกิจญี่ปุ่นจะได้รับผลลบในแง่ของต้นทุนการนำเข้าที่สูงขึ้นจากเงินเยนที่อ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐ โดยในช่วงที่ผ่านมา ญี่ปุ่นเป็นประเทศนำเข้าสุทธิ เพราะฉะนั้น ผลกระทบต่อเศรษฐกิจโดยรวมน่าจะเป็นผลเสียมากกว่าผลดี

รูปที่ 3 : ดุลการค้าของประเทศญี่ปุ่น

หน่วย : พันล้านเยน

ที่มา : ธนาคารกลางประเทศญี่ปุ่น

ผลกระทบที่สำคัญอีกข้อคือภาคบริการ เมื่อเงินเยนอ่อนค่าลง นักท่องเที่ยวก็มีแนวโน้มที่เข้ามามากขึ้น ซึ่งถูกจำแนกเป็นการเพิ่มขึ้นของภาคการส่งออกตามระบบบัญชีประชาชาติของญี่ปุ่น แต่เนื่องจากมาตรการป้องกันโควิด-19 ทำให้ญี่ปุ่นยังไม่ได้รับผลประโยชน์ในส่วนนี้ หากมาตรการเหล่านี้ยังไม่ได้รับการผ่อนคลายลง

โดยสรุป ถึงแม้ว่าสถานการณ์ของเงินเยนในตอนนี้จะส่งผลเสียต่อดุลการค้ามากกว่า แต่ธนาคารกลางญี่ปุ่นก็ยังมีข้อจำกัดในการเปลี่ยนแปลงนโยบายการเงินของตัวเอง ทำให้เราอาจจะเห็นเงินเยนอ่อนค่าต่อไปอีกในระยะนี้ จนกว่าเศรษฐกิจญี่ปุ่นจะฟื้นตัวไปสู่ระดับที่ธนาคารกลางญี่ปุ่นพอใจ

รายการอ้างอิง

Nikkei. (2022). Bank of Japan's government bond holdings exceed 50% of total. จากเว็บไซต์: https://asia.nikkei.com/Economy/Inflation/Bank-of-Japan-s-government-bond-holdings-exceed-50-of-total

Jun SAITO. (2022). What Does the Depreciation of the Yen Mean to the Economy?. จากเว็บไซต์: https://www.jcer.or.jp/english/what-does-the-depreciation-of-the-yen-mean-to-the-economy

Jun SAITO. (2022). The Consequences of the Price Hike in Japan. จากเว็บไซต์: https://www.jcer.or.jp/english/the-consequences-of-the-price-hike-in-japan

Debt to GDP Ratio by Country 2022. จากเว็บไซต์: https://worldpopulationreview.com/countries/countries-by-national-debt

Economic Intelligence Center (EIC). (2022). Outlook ไตรมาส 2/2022 จากเว็บไซต์: https://www.scbeic.com/th/detail/product/8321_Outlook

________________

เผยแพร่ในการเงินธนาคาร คอลัมน์ เกร็ดการเงิน วันที่ 25 สิงหาคม 2022