Into fiscal constraint : แผนการคลังระยะปานกลางใหม่ พระเอกปี 2025 มาพร้อมภาระอนาคต

การจัดทำแผนปฏิรูปการคลังผ่านการจัดสรรงบประมาณให้คุ้มค่า รวมถึงการเสริมสร้างความสามารถทางเศรษฐกิจเพื่อเพิ่มรายได้ภาครัฐคือประเด็นสำคัญ

“Global public debt is elevated and will rise over the medium term. Much larger fiscal adjustments than currently planned are required to stabilize (or reduce) debt with high probability. Now is an opportune time for rebuilding fiscal buffers and delaying is costly. Rebuilding fiscal buffers in a growth-friendly manner and strengthening fiscal governance is essential to ensure sustainable public finances and financial stability.”

International Monetary Fund Fiscal Monitor: (October 2024)

ภาพรวมการคลังของไทย

สถานะทางการคลังของไทยมีทิศทางแย่ลงมากนับตั้งแต่วิกฤติโควิด สะท้อนจากหนี้สาธารณะที่เพิ่มขึ้นอย่างรวดเร็วจาก 41.1% ณ สิ้นปีงบประมาณ 2019 เป็น 60.5% ของ GDP ณ สิ้นปีงบประมาณ 2022 ทั้งจากการขาดดุลงบประมาณปกติและการออก พ.ร.ก. กู้เงินพิเศษเพื่อประคองเศรษฐกิจและช่วยเหลือประชาชน นอกจากนี้ สถานะทางการคลังยังคงแย่ลงต่อเนื่องแม้วิกฤติคลี่คลายลง ผลจากการขาดดุลการคลังที่ยังสูงและเศรษฐกิจที่ขยายตัวต่ำลง ส่งผลให้หนี้สาธารณะเพิ่มขึ้นเป็น 64.4% ของ GDP ณ สิ้นเดือน พ.ย. 2024

บทบาทภาคการคลังท่ามกลางหนี้สาธารณะที่เพิ่มขึ้น

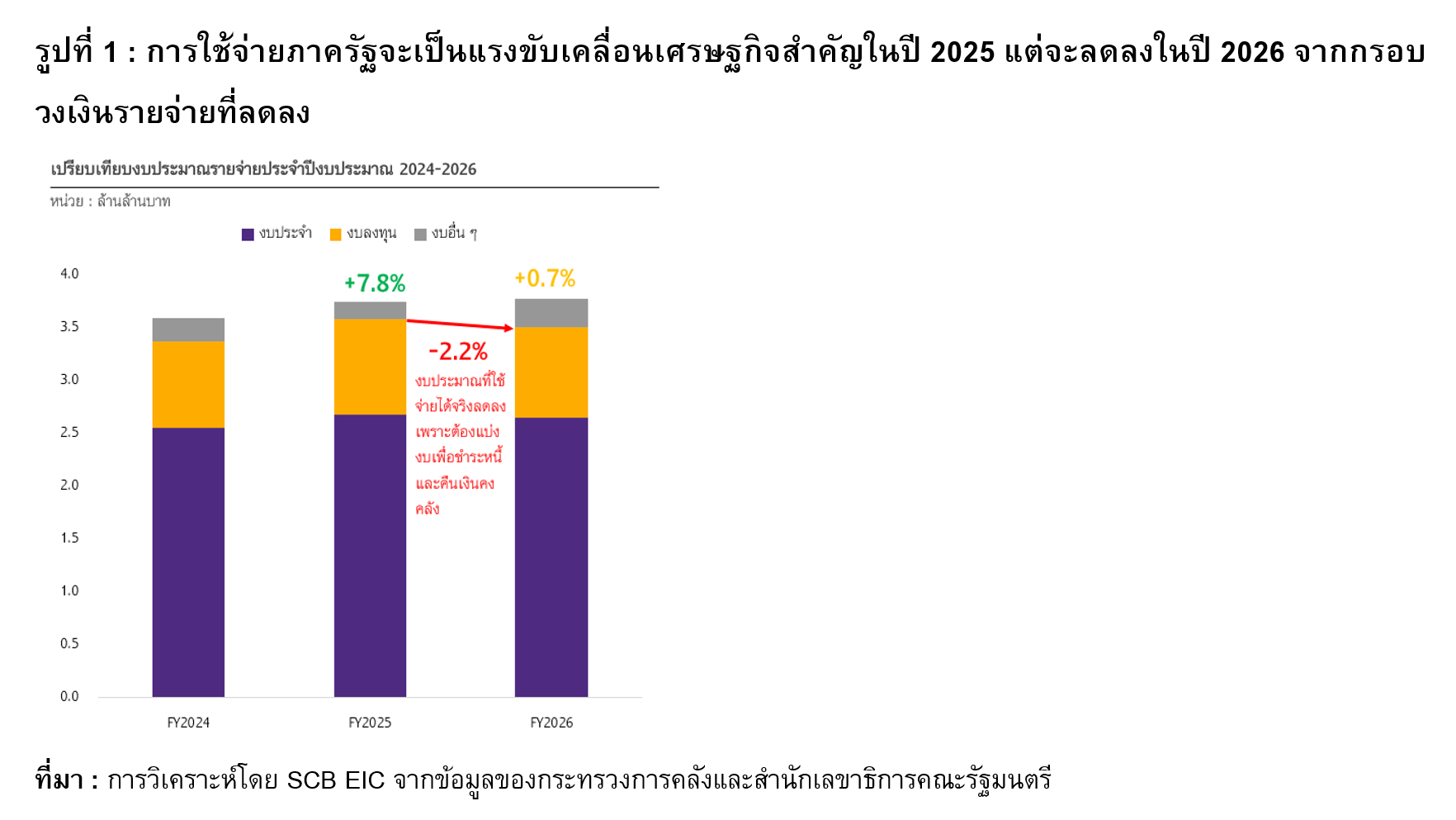

หนี้สาธารณะยังมีแนวโน้มเพิ่มขึ้นเนื่องจากเศรษฐกิจไทยต้องการแรงกระตุ้นจากภาครัฐในปี 2025 เศรษฐกิจไทยในปี 2025 จะต้องเผชิญมรสุมจากภายในและภายนอกหลายด้าน ทั้งภาคครัวเรือนที่เผชิญปัญหาหนี้และปัญหารายได้ไม่พอรายจ่าย และภาคการส่งออกที่อาจจะได้รับผลกระทบจากมาตรการกีดกันการค้าและการลงทุนในโลก ภายใต้มรสุมเหล่านี้ภาคการคลังจะมีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจ โดยรัฐบาลตั้งวงเงินงบประมาณรายจ่ายประจำปีงบประมาณ 2025 ไว้ที่ 3.75 ล้านล้านบาท เพิ่มขึ้นจากปีก่อนที่ 3.5 ล้านล้านบาทมากถึง 7.8% (รูปที่ 1) โดยขนาดการขาดดุลงบประมาณปีนี้สูงเป็นประวัติการณ์ (หากไม่รวมการใช้จ่ายจากเงินกู้พิเศษเช่นในช่วงวิกฤติโควิด) ที่ -8.7 แสนล้านบาท หรือคิดเป็น -4.5% ของ GDP

งบประมาณขาดดุลก้อนใหญ่ในปีงบประมาณ 2025 ดังกล่าวนี้จะช่วยผลักดันให้การบริโภคภาครัฐและการลงทุนภาครัฐปี 2025 ขยายตัวได้ถึง 3.7% และ 5% ตามลำดับ โดยจะช่วยพยุงเศรษฐกิจในภาพรวมที่จะขยายตัวชะลอลงจากปีก่อนอยู่ที่เพียง 2.4% และอาจมีแรงส่งเพิ่มเติมจากโครงการกระเป๋าเงินดิจิทัลและนโยบายกระตุ้นการใช้จ่ายอื่น แต่ในทางกลับกัน งบประมาณปี 2025 ที่ขาดดุลสูงนี้จะคาดว่าจะทำให้หนี้สาธารณะเพิ่มขึ้นไปสู่ระดับ 65.6% ของ GDP ณ สิ้นปีงบประมาณ 2025 ตามแผนการคลังฯ ใหม่ ปีงบประมาณ 2026 - 2029 ที่ ครม.เพิ่งอนุมัติเมื่อวันที่ 24 ธ.ค. 2024

อย่างไรก็ดี แรงส่งภาคการคลังจะแผ่วลงในปีงบประมาณ 2026 เพราะรัฐบาลวางแผนตั้งกรอบงบประมาณรายจ่ายไว้ที่ 3.78 ล้านล้านบาท เพิ่มขึ้นจากปีก่อนเล็กน้อยที่ 0.7% นอกจากนี้ รัฐบาลยังจำเป็นต้องจัดสรรงบประมาณมากถึง 1.2 แสนล้านบาท (คิดเป็น 3.3% ของวงเงินงบประมาณ) เพื่อชดใช้คืนเงินคงคลังจากการนำเงินมาใช้ดำเนินโครงการต่าง ๆ ในช่วงก่อนหน้า ส่งผลให้เม็ดเงินการใช้จ่ายภาครัฐลดลง โดยเฉพาะวงเงินงบลงทุนที่จะลดลงมากถึง -5.3% เหลือเพียง 8.6 แสนล้านบาท (จาก 9.1 แสนล้านบาทในปีก่อน) ขณะที่วงเงินงบประจำจะลดลง -2.2% เหลือ 2.6 ล้านล้านบาท จาก 2.7 ล้านล้านบาทในปีก่อนหน้า (รูปที่ 1)

นอกจากนี้ แผนการคลังชุดใหม่ยังสะท้อนข้อจำกัดทางการคลังในหลายมิติ ดังนี้

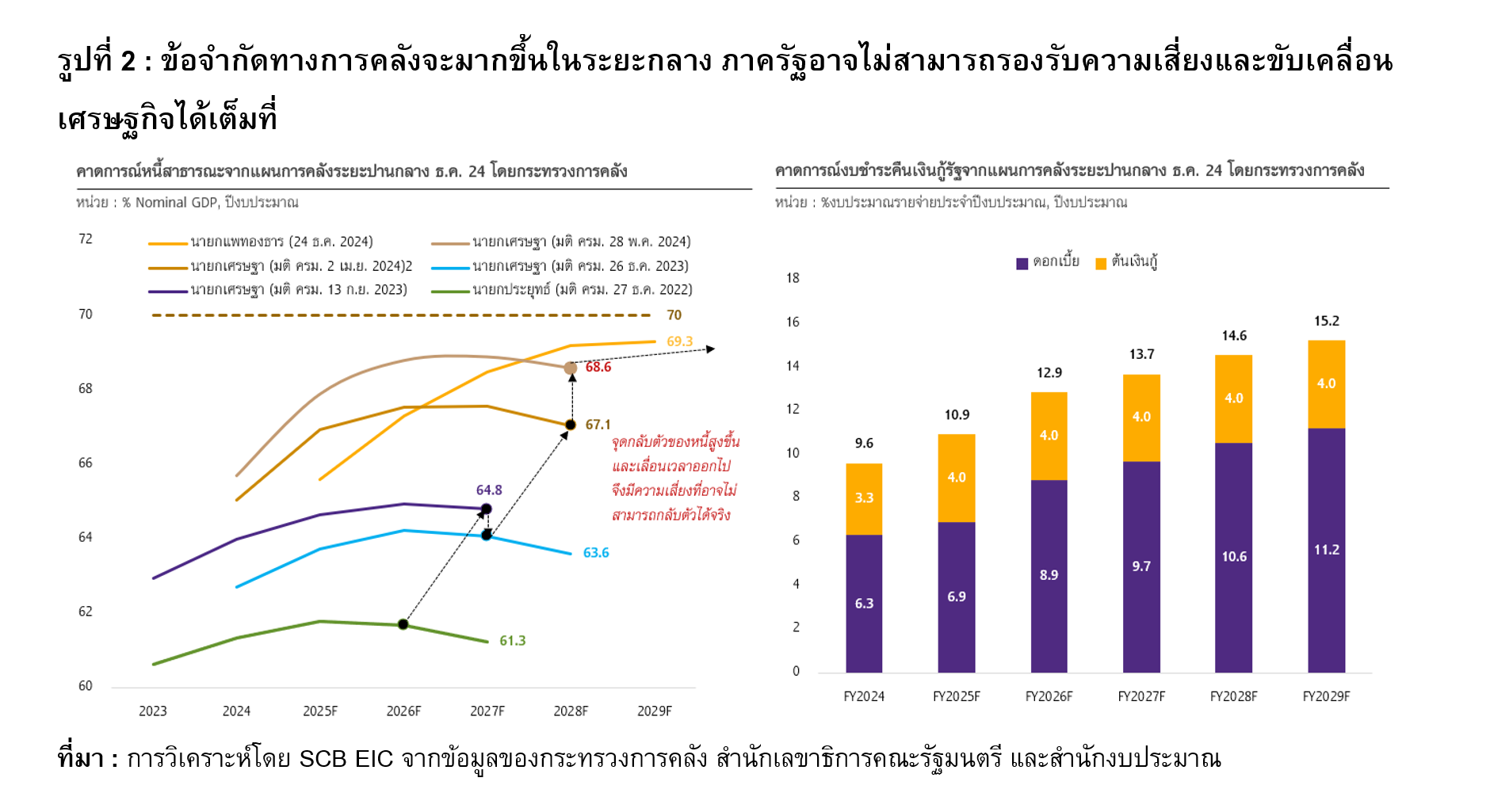

(1) หนี้สาธารณะยังมีแนวโน้มเพิ่มขึ้นต่อเนื่อง แม้แผนการคลังฯ ชุดใหม่นี้สะท้อนว่าไทยจะมีแนวโน้มขาดดุลการคลังลดลงตามรายได้ภาครัฐที่เพิ่มขึ้นมากกว่ารายจ่าย แต่สัดส่วนขาดดุลการคลังต่อ GDP ยังสูงกว่าแผนการคลังฯ ฉบับก่อน อีกทั้ง สัดส่วนหนี้สาธารณะต่อ GDP ยังมีแนวโน้มเพิ่มขึ้นทำจุดสูงสุดใหม่ที่ 69.3% ของ GDP ในปี 2029 ผลจากเศรษฐกิจที่ประเมินว่าจะขยายตัวต่ำลงกว่าเดิมและอัตราเงินเฟ้อไทยที่ยังอยู่ในระดับต่ำ ซึ่งสะท้อนว่าหนี้สาธารณะจะเพิ่มขึ้นมากกว่ารายได้ของประเทศ (รูปที่ 2 ซ้าย)

(2) ความยั่งยืนของหนี้สาธารณะในระยะปานกลางลดลง หากพิจารณาแผนการคลังระยะปานกลางของไทย 6 ฉบับย้อนหลังในช่วง 2 ปีที่ผ่านมา พบว่าภาครัฐจะกำหนดให้สัดส่วนหนี้สาธารณะมีแนวโน้มเพิ่มขึ้นในระยะสั้น แต่อัตราการเพิ่มขึ้นจะทยอยลดลง จนทำให้สัดส่วนหนี้สาธารณะกลับตัวลดลงได้เสมอในช่วงท้ายของแผนระยะปานกลาง อย่างไรก็ดี SCB EIC ตั้งข้อสังเกตว่าจุดกลับตัวดังกล่าวถูกเลื่อนออกไปเกือบทุกฉบับ จนไม่ปรากฏว่ามีจุดกลับตัวในแผนการคลังระยะปานกลางฉบับล่าสุด ซึ่งสะท้อนความยั่งยืนของหนี้สาธารณะที่ลดลง (รูปที่ 2 ซ้าย)

(3) รายจ่ายเพื่อชำระหนี้เพิ่มขึ้น เมื่อทิศทางหนี้สาธารณะเพิ่มขึ้น ภาคการคลังไทยจึงมีแนวโน้มภาระชำระคืนหนี้มากขึ้นจาก 9.6% ของงบประมาณรายจ่ายประจำปีในปีงบประมาณ 2024 เป็นถึง 15.2% ในปีงบประมาณ 2029 ซึ่งงบชำระหนี้ก้อนนี้ส่วนมากเป็นการชำระดอกเบี้ย หรือคิดเป็น 11.2% ของงบประมาณรายจ่ายประจำปี ขณะที่มีสัดส่วนการชำระคืนต้นเงินกู้เพียง 4% ของงบประมาณรายจ่ายประจำปี 2029 เท่านั้น (รูปที่ 2 ขวา)

(4) เงินลงทุนภาครัฐทั้งหมดเป็นเงินกู้ งบลงทุนทั้งหมดในปีงบประมาณ 2026 มีวงเงิน 8.6 แสนล้านบาท จึงเป็นที่น่าสนใจว่าวงเงินดังกล่าวมีมูลค่าเท่ากับวงเงินการขาดดุลงบประมาณและการกู้เงินเพื่อชดเชยการขาดดุลงบประมาณในปีนั้น ๆ ที่ 8.6 แสนล้านบาท สะท้อนว่าภาครัฐไทยมีรายได้เพียงพอแค่สำหรับการใช้จ่ายทั่วไป เช่น รายจ่ายเงินเดือนข้าราชการ การซื้อครุภัณฑ์ หรือรายจ่ายสำรองจ่ายเพื่อกรณีฉุกเฉินและจำเป็น แต่รายได้รัฐบาลไม่เพียงพอสำหรับงบลงทุนเพื่อพัฒนาประเทศ และต้องกู้เงิน

(5) การจัดสรรงบบางรายการสำคัญเข้าใกล้หรือแตะเกณฑ์การคลังที่กำหนดไว้ใน พ.ร.บ. วินัยการเงินการคลังของรัฐ พ.ศ. 2561 หรือเกณฑ์ภายในของกระทรวงการคลัง โดย 1) สัดส่วนหนี้สาธารณะมีแนวโน้มเพิ่มขึ้นสู่ระดับ 69.3% ของ GDP ในปีงบประมาณ 2029 ใกล้ชนเพดานหนี้ที่ 70% (รูปที่ 2 ซ้าย) 2) สัดส่วนภาระหนี้ของรัฐบาลต่อประมาณการรายได้ปีงบประมาณ 2024 อยู่ที่ 35.1% สูงกว่าเกณฑ์ที่ 35% ส่วนหนึ่งเป็นผลจากที่มีหนี้ครบกำหนดอายุในช่วงเวลาดังกล่าวมากหลังทำการปรับโครงสร้างหนี้จากช่วงวิกฤติโควิด 3) เกณฑ์สัดส่วนงบประมาณเพื่อชำระคืนต้นเงินกู้ของภาครัฐต่องบประมาณรายจ่ายประจำปีมีแนวโน้มปรับเพิ่มขึ้นสู่ระดับ 4% ในปีงบประมาณ 2025 เท่ากับเกณฑ์ที่กำหนด (รูปที่ 2 ขวา) และ 4) สัดส่วนภาระดอกเบี้ยจ่ายของรัฐบาลต่อประมาณการรายได้ประจำปีงบประมาณ 2024 อยู่ที่ 9.6% แต่มีแนวโน้มปรับเพิ่มขึ้นเป็น 15.2% ในปี 2029 เกินเกณฑ์ที่ 10% (รูปที่ 2 ขวา)

ข้อจำกัดทางการคลัง : ความท้าทายต่อเสถียรภาพเศรษฐกิจไทยในอนาคต

ข้อจำกัดทางการคลังในหลายมิติที่เห็นจะส่งผลกระทบต่อเศรษฐกิจไทยผ่านหลายช่องทางในอนาคต ไทยอาจจะต้องจัดสรรเงินงบประมาณในแต่ละปีมาชำระดอกเบี้ยมากขึ้นเรื่อย ๆ และเบียดเบียนวงเงินงบลงทุนเพื่อสนับสนุนเศรษฐกิจและพัฒนาประเทศ นอกจากนี้ ไทยจะมีพื้นที่การคลังน้อยลงเพราะขาดดุลการคลังสูงขึ้นในอนาคต ส่งผลให้ภาคการคลังไทยมีความสามารถในการเตรียมรับมือกับวิกฤติที่อาจเกิดขึ้นได้อีก หรือเตรียมความพร้อมประเทศไทยจากโจทย์การเปลี่ยนแปลงเชิงโครงสร้างของโลกได้น้อยลง ทั้งในเรื่องภูมิรัฐศาสตร์ การกีดกันการค้าและการลงทุน การเปลี่ยนแปลงสภาพภูมิอากาศ และกระแสการพัฒนาปัญญาประดิษฐ์ เป็นต้น ซึ่งในที่สุดแล้วเราทุกคนจะเป็นผู้ที่จะได้รับผลกระทบจากความพยายามของภาครัฐในอนาคตเพื่อลดข้อจำกัดทางการคลังของประเทศ เช่น การปฏิรูปภาษีเพิ่มรายได้รัฐ หรือการปฏิรูปลดรายจ่ายภาครัฐ ดังนั้น การจัดทำแผนปฏิรูปการคลังผ่านการจัดสรรงบประมาณให้คุ้มค่า รวมถึงการเสริมสร้างความสามารถทางเศรษฐกิจเพื่อเพิ่มรายได้ภาครัฐเป็นประเด็นสำคัญในการดูแลหนี้สาธารณะไม่ให้เพิ่มขึ้นจนแตะเพดานหนี้ 70% สร้างความเชื่อมั่นในเศรษฐกิจไทยและสร้างพื้นที่สำหรับรองรับวิกฤติและการเปลี่ยนแปลงต่าง ๆ ที่อาจเกิดขึ้นในอนาคต

________

เผยแพร่ในวารสารการเงินธนาคารคอลัมน์เกร็ดการเงินประจำเดือนกุมภาพันธ์ 2025