Digital Payment Transformation: แนวโน้มการเปลี่ยนแปลงของอุตสาหกรรมการชำระเงินสู่ระบบดิจิทัล

“There is no alternative to digital transformation. Visionary companies will carve out new strategic options for themselves ...

“There is no alternative to digital transformation. Visionary companies will carve out new strategic options for themselves – those that don’t adapt, will fail.”

Jeff Bezos, CEO of Amazon (2020)

ท่ามกลางวิกฤต COVID-19 เราได้เห็นการเร่งตัวอย่างรวดเร็วของการเปลี่ยนแปลงทางเศรษฐกิจจากรูปแบบทางกายภาพไปสู่รูปแบบดิจิทัล และไม่มีตัวอย่างใดที่จะชัดเจนไปกว่าบริการทางการเงิน สะท้อนจากมูลค่าการใช้เงินสดที่ลดลงอย่างเห็นได้ชัด กอปรกับวิธีการจับจ่ายใช้สอยทั่วโลกเปลี่ยนแปลงไปสู่ระบบอิเล็กทรอนิสก์แบบก้าวกระโดด อีกทั้ง นอกจากผลของวิกฤต COVID-19 การเปลี่ยนแปลงดังกล่าวยังได้รับแรงหนุนจากการปรับโครงสร้างห่วงโซ่อุปทานและการค้าข้ามพรมแดน เพื่อก้าวเข้าสู่การค้าพาณิชย์อิเล็กทรอนิกส์ (e-commerce) ประกอบกับการเกิดเทคโนโลยีทางการเงินใหม่ ๆ เพื่อเพิ่มประสิทธิภาพการให้บริการที่เทคโนโลยีในรูปแบบเดิมไม่สามารถตอบสนองต่อความต้องการที่เปลี่ยนแปลงไปได้ โดยในบทความนี้จะกล่าวถึงการเปลี่ยนแปลงของวิธีการชำระเงินของโลกในปัจจุบัน แนวโน้มการชำระเงินในอนาคต การวิเคราะห์ถึงบริบทของอุตสาหกรรมการชำระเงินของไทยและแนวโน้มการเปลี่ยนแปลงในอนาคต

วิธีการชำระเงินของโลกในปัจจุบันเปลี่ยนแปลงไปอย่างไรบ้าง?

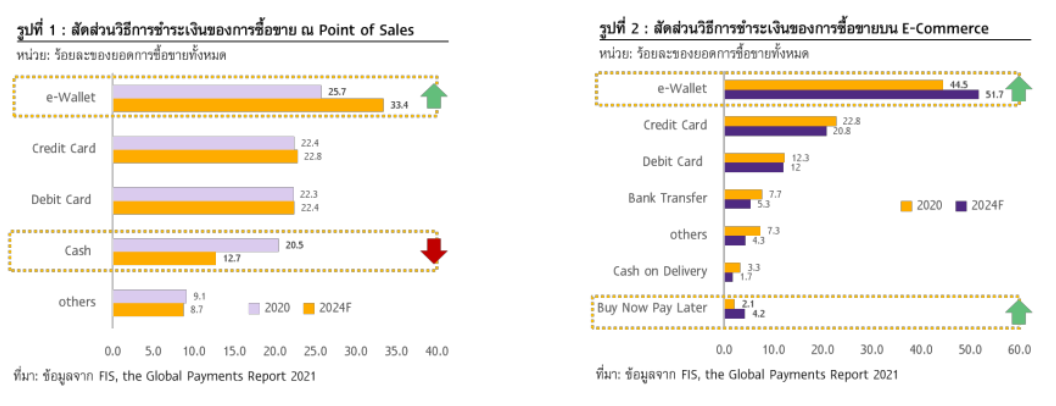

จากรายงานของ FIS1 ปี 2021 พบว่า วิธีการชำระเงินที่นิยมกันทั่วโลกทั้งสำหรับการซื้อขายบน e-commerce และ ณ จุดขายที่มีลักษณะทางกายภาพ (Physical Point-of-Sale (POS) Merchants) 3 อันดับแรกในปี 2020 ได้แก่ e-Wallet, credit card และ debit card ตามลำดับ สำหรับเงินสดยังคงมีความสำคัญสำหรับการซื้อขายแบบ POS โดยเป็นวิธีการชำระเงินที่เป็นที่นิยมอันดับที่ 4 มีส่วนแบ่งในตลาดการชำระเงินที่ 20.5% ของมูลค่าการชำระเงิน ณ POS ทั้งหมด อย่างไรก็ดี มูลค่าดังกล่าวหดตัวลงประมาณ 1 ใน 3 เมื่อเทียบกับสัดส่วนในปี 2019 ที่ 32.1% สะท้อนให้เห็นถึงการเปลี่ยนแปลงพฤติกรรมของผู้บริโภคที่ปรับตัวเข้าสู่ระบบสังคมไร้เงินสดมากยิ่งขึ้น

แนวโน้มการชำระเงินในอนาคต

1. การใช้เงินสด ณ จุดขาย POS มีแนวโน้มลดลงต่อเนื่อง และคาดว่าจะลดลงเกือบครึ่งหนึ่งของปัจจุบันภายใน 3 ปีข้างหน้า โดยการเปลี่ยนแปลงวิถีชีวิตประจำวันที่คนย้ายการใช้จ่ายไปอยู่บนระบบออนไลน์ รวมถึงมีความระมัดระวังในการสัมผัสระหว่างมนุษย์ และสิ่งของ เช่น เงินสด ส่งผลให้การชำระสินค้าด้วยเงินสดมีแนวโน้มลดลงไปด้วย โดย FIS1 ประเมินว่าผลจาก COVID-19 ได้เร่งให้การใช้เงินสดในปี 2020 ลดลงเร็วกว่าที่คาดการณ์ไว้ 3 ปี และคาดว่าในปี 2024 มูลค่าการชำระเงินด้วยเงินสด ณ POS จะลดลงเหลือเพียง 12.7% (จากประมาณ 20.5% ในปี 2020) (รูปที่ 1)

2. การชำระเงินแบบไร้สัมผัส (Contactless Payment) จะเข้ามามีบทบาทสำคัญในการใช้จ่ายแบบ POS เนื่องจากเป็นวิธีการที่ไวรัสมีโอกาสการแพร่กระจายน้อยลง ปัจจุบัน Contactless payment ที่เป็นที่นิยม ณ POS เช่น Near-field Communication (NFCs) ที่ผู้ใช้งานสามารถชำระเงินผ่านการแตะบัตรหรือสมาร์ตโฟนกับอุปกรณ์อ่านข้อมูลหรือตัวรับสัญญาณ และ Quick Response (QR) Code ที่ผู้ใช้งานสามารถชำระเงินผ่านการใช้แอปพลิเคชันบนสมาร์ตโฟนในการสแกน QR Code ของร้านค้าได้ ซึ่งทั้งสองวิธีไม่ต้องมีการสัมผัสกับเครื่องหรือผู้ค้าโดยตรง

จากข้อมูลของบริษัทบัตรเครดิตมาสเตอร์การ์ด2พบว่า ในไตรมาสแรกของปี 2020 การทำธุรกรรมแบบ Contactless payment บนบัตรมาสเตอร์การ์ดทั่วโลกเติบโตมากกว่า 40%YOY และกว่า 80% ของยอดการใช้จ่ายมีมูลค่าน้อยกว่า 25 ดอลลาร์สหรัฐ ซึ่งโดยปกติแล้วเป็นจำนวนที่มักถูกชำระด้วยเงินสด ดังนั้น คาดว่าการเปลี่ยนแปลงพฤติกรรมจากการแพร่ระบาดของ COVID-19 จะขับเคลื่อนการเติบโตของ Contactless payment ให้ขยายตัวอย่างต่อเนื่อง

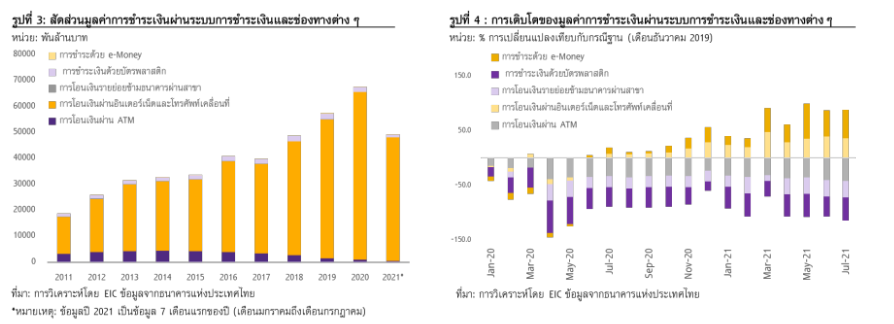

3. e-Wallet จะยังคงเป็นวิธีการชำระเงินหลักบน e-commerce และมีแนวโน้มเป็นวิธีการชำระเงินที่มีสัดส่วนเกินครึ่งของมูลค่าทั้งหมด โดยถึงแม้เศรษฐกิจโลกจะเผชิญภาวะถดถอยจากวิกฤติ COVID-19 อย่างไรก็ดี ธุรกิจ e-commerce เติบโตอย่างต่อเนื่องในช่วงที่ผ่านมา และจากรายงานของ FIS พบว่า e-Wallet ถือเป็นวิธีการหลักในการชำระเงินบน e-commerce คิดเป็น 44.5% ของมูลค่าการชำระเงินทั้งหมด และคาดว่า ในปี 2024 มูลค่าการชำระเงินผ่าน e-Wallet จะมีสัดส่วนเพิ่มขึ้นเป็น 51.7% จาก e-commerce ที่คาดว่าจะเติบโตต่อเนื่อง ประกอบกับการใช้จ่ายด้วยวิธีอื่นที่คาดว่าจะลดลง เช่น การโอนเงินผ่านบัญชีธนาคาร บัตรเครดิต และเงินสด เป็นต้น (รูปที่ 2)

4. Cryptocurrency เติบโตได้ดี และคาดว่าจะเติบโตอย่างต่อเนื่องทั้งใน real และ digital economy แม้ว่า Digital currency จะเป็นตัวกลางการชำระเงินและสินทรัพย์รูปแบบใหม่ อย่างไรก็ดี ในช่วงที่ผ่านมาได้รับความสนใจจากนักลงทุนเป็นอย่างมาก สะท้อนจากการที่ธนาคารยักษ์ใหญ่เริ่มมีการเข้าลงทุนใน Crypto เช่น Standard Charter (380 ล้านดอลลาร์สหรัฐ) Citibank (279 ล้านดอลลาร์สหรัฐ) เป็นต้น นอกจากนี้ เอลซัลวาดอร์ได้ประกาศให้ Bitcoin เป็นเงินที่ใช้ได้ตามกฎหมาย ซึ่งถือเป็นประเทศแรกของโลกที่ดำเนินการดังกล่าว โดยจากงานศึกษาของสถาบันวิจัย Markets and Markets3ประเมินว่า ขนาดของ Crypto จะเติบโตเป็น 2.2 พันล้านดอลลาร์สหรัฐ ภายในปี 2026 จาก 1.6 พันล้านดอลลาร์สหรัฐ ในปี 2021 (ข้อมูล ณ วันที่ 8 ตุลาคม 2021)

5. ความนิยมของบริการทางการเงินรูปแบบใหม่ ได้แก่ Buy-Now-Pay-Later (BNPL) มีแนวโน้มเพิ่มขึ้น เนื่องจากสามารถตอบสนองต่ออุปสงค์ภายใต้ความสามารถในการใช้จ่ายที่มีอยู่อย่างจำกัดได้ โดย BNPL อนุญาตให้ผู้ค้าสามารถให้บริการสินค้าหรือบริการแก่ผู้บริโภคก่อน และผู้บริโภคสามารถทยอยผ่อนชำระหนี้แบบปลอดดอกเบี้ย หรือชำระหนี้ทั้งหมดหลังจากระยะเวลาที่กำหนดได้ ซึ่งวิธีการดังกล่าวเป็นที่นิยมอย่างมากในกลุ่มผู้บริโภคที่อายุต่ำว่า 30 ปี (Millennials) และมีการเติบโตอย่างต่อเนื่อง โดยจากข้อมูลของ Statista พบว่า ในปี 2020 BNPL มีส่วนแบ่งในตลาด e-commerce 2.1% เพิ่มขึ้นจาก 0.4% ในปี 2016 ซึ่งถือว่ามีขนาดใหญ่กว่าวิธีการชำระเงินแบบดั้งเดิม ได้แก่ Direct debit และ pre-paid card นอกจากนี้ FIS4คาดว่า ขนาดของ BNPL จะเพิ่มขึ้นเท่าตัวไปอยู่ที่ 4.2% ในปี 2024 โดยปัจจุบัน Fintech ยักษ์ใหญ่ได้ออกมาประกาศแผนดำเนินโครงการ BNPL แล้ว เช่น Mastercard (Mastercard Installments) และ Apple และ Goldman Sachs (Apple Pay Later)

อุตสาหกรรมการชำระเงินของไทยเป็นอย่างไรในปัจจุบัน?

สำหรับประเทศไทย เงินสดยังเป็นวิธีการชำระเงินหลัก ณ POS (62%4) ขณะที่การชำระเงินส่วนใหญ่บน e-commerce อยู่ในรูปแบบของ bank transfer (31%4) โดยการชำระเงินแบบอิเล็กทรอนิกส์เติบโตมากขึ้นในช่วง 4–5 ปีที่ผ่านมา โดยเฉพาะอย่างยิ่งการทำธุรกรรม internet and mobile banking (รูปที่ 3) จากพัฒนาการทางเทคโนโลยีที่ดีขึ้น รวมถึงการมีนโยบายสนับสนุนจากภาครัฐ ได้แก่ โครงการพร้อมเพย์ และ e-Wallet ของภาครัฐ (แอปเป๋าตัง) กอปรกับมาตรการเว้นระยะห่างจากวิกฤต COVID-19 ส่งผลให้ e-payment เข้ามามีบทบาทในการชำระเงินของไทยมากขึ้น สะท้อนจากมูลค่าการทำธุรกรรม internet and mobile banking และ e-money ที่มีการเติบโตต่อเนื่องเมื่อเทียบกับช่วงปลายปี 2019 ขณะที่การทำธุรกรรมรูปแบบดั้งเดิมปรับหดตัวลง (รูปที่ 4)

แนวโน้มอุตสาหกรรมการชำระเงินของไทยในอนาคต

อุตสาหกรรมการชำระเงินของไทยในอนาคตมีแนวโน้มเปลี่ยนแปลงสอดคล้องกับโลก กล่าวคือ การชำระเงินแบบดั้งเดิมมีแนวโน้มปรับตัวลดลง และจะถูกแทนที่ด้วย e-payment โดยเป็นผลจาก

1. การพัฒนาโครงสร้างพื้นฐานของเทคโนโลยีทางการเงินที่แข็งแกร่งอย่างต่อเนื่อง โดยจากรายงานของ ACI World Wide5พบว่า ไทยมีมูลค่าการชำระเงินผ่าน e-payment แบบ Real-Time สูงที่สุดเป็นอันดับที่ 4 ของโลก คิดเป็น 5.2 พันล้านดอลลาร์สหรัฐ มีมูลค่ารองจากอินเดีย (2.55 หมื่นล้านดอลลาร์สหรัฐ) จีน (1.57 หมื่นล้านดอลลาร์สหรัฐ) และเกาหลีใต้ (6 พันล้านดอลลาร์สหรัฐ) และสูงกว่าอันดับที่ 5 คือ UK (2.8 พันล้านดอลลาร์สหรัฐ) เกือบเท่าตัว

2. การดำเนินนโยบายสนับสนุนจากภาครัฐ ซึ่งปัจจุบันกระทรวงการคลัง โดยธนาคารแห่งประเทศไทยได้มีการออก พ.ร.บ. ระบบการชําระเงิน พ.ศ. 2560 ที่เอื้อต่อการเกิดนวัตกรรมของระบบการชำระเงินใหม่ ๆ ครอบคลุม e-payment และสกุลเงินดิจิทัล รวมทั้งจะช่วยยกระดับระบบการชำระเงินของประเทศให้สอดคล้องกับมาตรฐานสากล

3. ผู้ประกอบการมีความกระตือรือร้นต่อการให้บริการทางการเงินรูปแบบใหม่ โดยบางบริษัทได้มีการเปิดให้ลูกค้าสามารถใช้สกุลเงินดิจิทัลเพื่อชำระสินค้าได้แล้ว เช่น บริษัท แสนสิริ จำกัด, Major Cineplex และรองเท้านันยาง

1The Global Payment Reports. (2021). The FIS Worldpay

2Mastercard Data Warehouse. (2020). Mastercard

3Cryptocurrency Market Size, Share and Trends forecast to 2026. (2021). Markets and Markets

4The Global Payment Reports. (2021). The FIS Worldpay

5Global Real-Time Payments Transactions Surge by 41 Percent in 2020 as COVID-19 Pandemic Accelerates Shift to Digital Payments - New ACI Worldwide Research Reveals. (2021, March 29). ACI Worldwide

เผยแพร่ในการเงินธนาคาร คอลัมน์ เกร็ดการเงิน วันที่ 11 พฤศจิกายน 2021