ECONOMIC OUTLOOK / SCB EIC MONTHLY

15 กันยายน 2021

Outlook ไตรมาส 3/2021

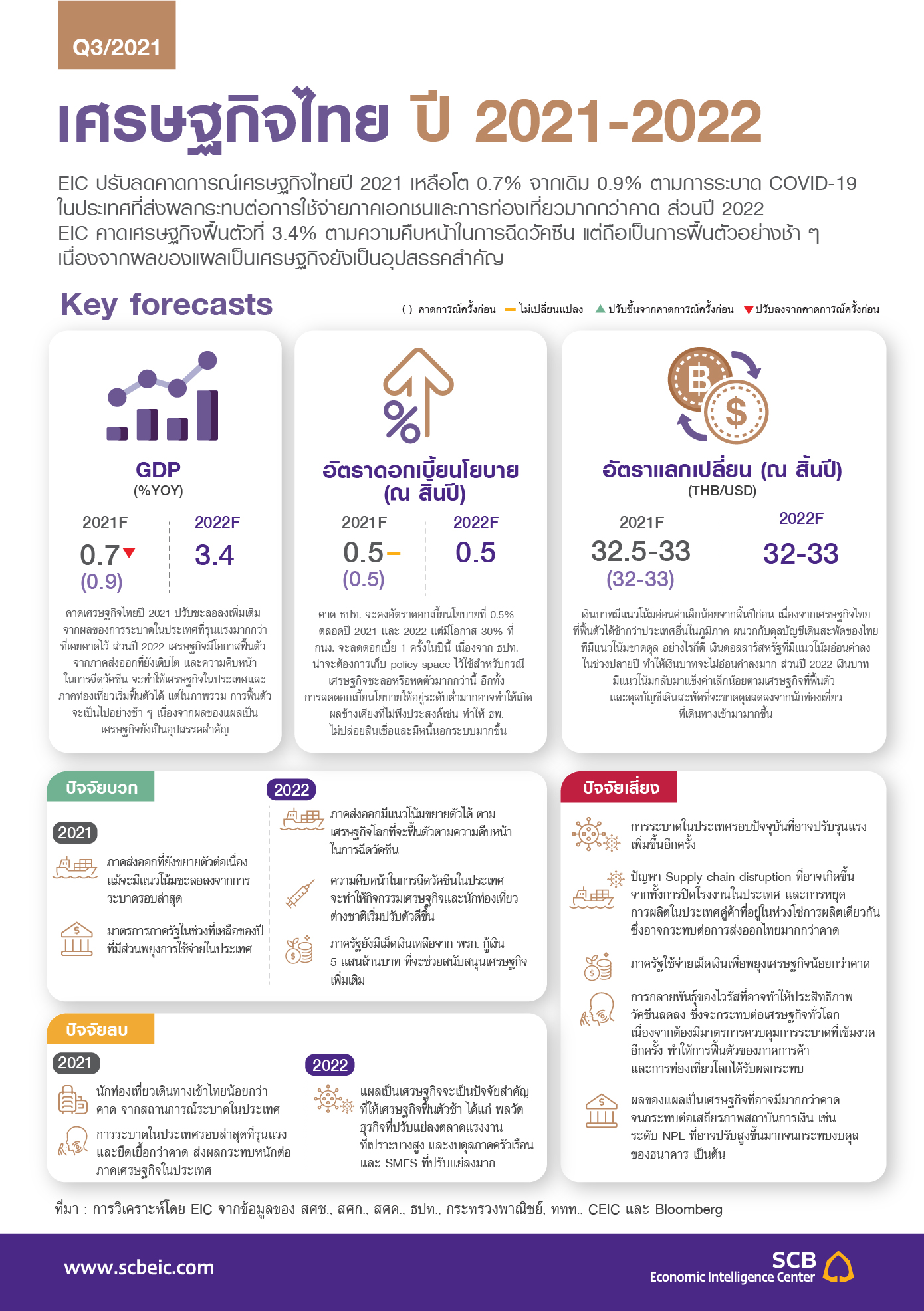

EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2021 ลงเหลือ 0.7% จากเดิมคาดไว้ที่ 0.9% ตามการระบาดในประเทศระลอกที่สามที่รุนแรงและยืดเยื้อ

![LINE_sharebutton[1]-(1)-(1).JPG](https://www.scbeic.com/stocks/product/o0x0/lf/21/g20ilf211y/LINE_sharebutton%5B1%5D-%281%29-%281%29.JPG)

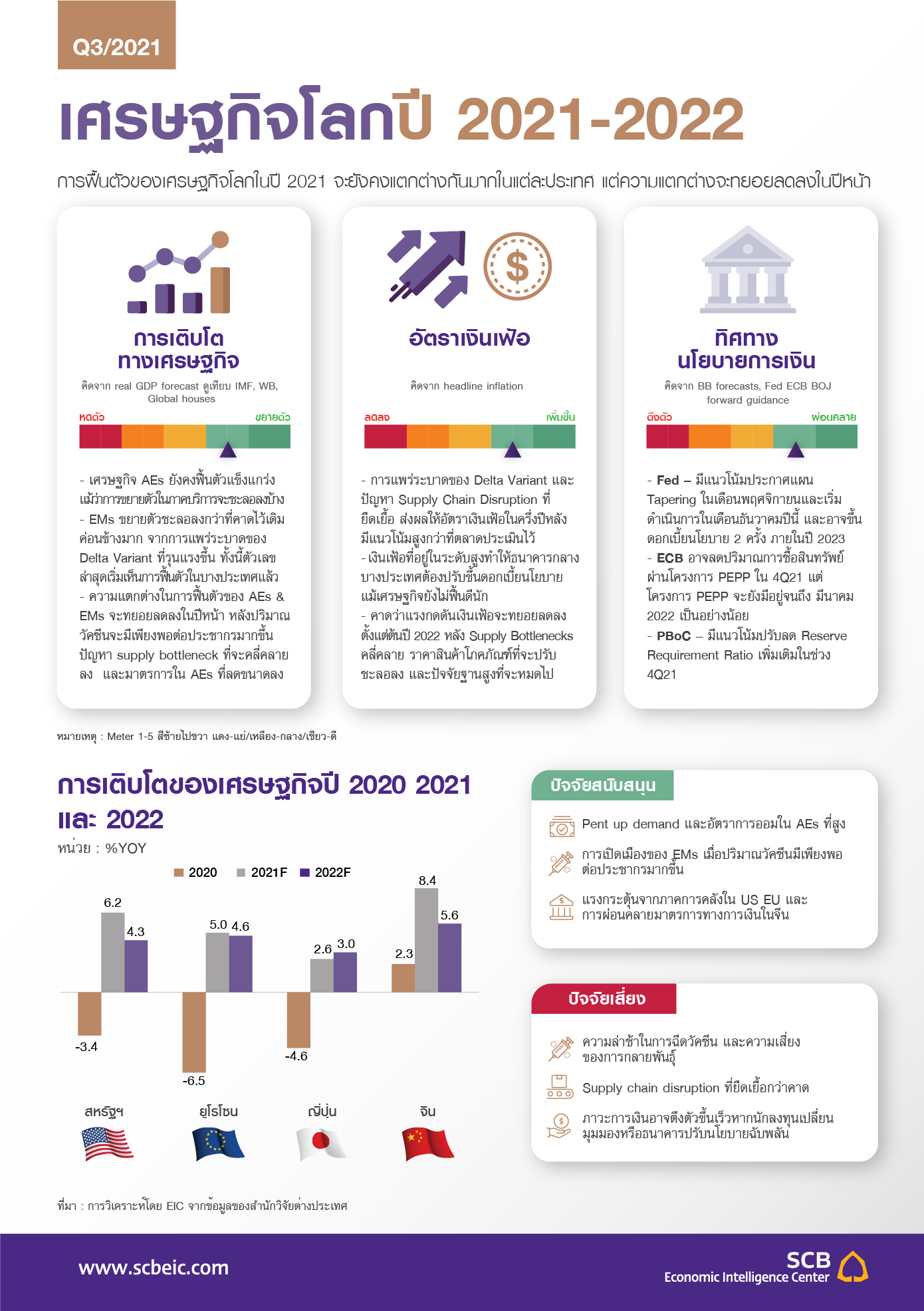

- EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2021 ลงเหลือ 0.7% จากเดิมคาดไว้ที่ 0.9% ตามการระบาดในประเทศระลอกที่สามที่รุนแรงและยืดเยื้อ ส่งผลให้การบริโภคภาคเอกชนได้รับผลกระทบค่อนข้างมาก รวมถึงจำนวนนักท่องเที่ยวต่างชาติน้อยกว่าคาดจากความกังวลของสถานการณ์ระบาดในประเทศ ทั้งนี้คาดว่าสถานการณ์จะทยอยปรับดีขึ้นในช่วงต้นไตรมาส 4 ปีนี้ จากอัตราการฉีดวัคซีนครบโดสของประชากรที่เพิ่มขึ้นอย่างมีนัยสำคัญ ซึ่งจะส่งผลดีต่อความเชื่อมั่นและการฟื้นตัวของกิจกรรมเศรษฐกิจในประเทศ ขณะที่การส่งออกสินค้ายังขยายตัวได้ต่อเนื่อง แต่คาดว่าในช่วงที่เหลือของปี จะมีทิศทางชะลอลงบ้างทั้งจากฐานที่ปรับสูงขึ้น และผลกระทบของการระบาดสายพันธุ์เดลตาทั่วโลกที่ทำให้เศรษฐกิจโลกชะลอตัวและเกิด Supply disruption ในหลายห่วงโซ่การผลิตของภาคอุตสาหกรรมของไทยและกลุ่มประเทศกำลังพัฒนาในอาเซียน ในส่วนของภาครัฐ ยังมีการอัดฉีดเม็ดเงินเข้าเศรษฐกิจต่อเนื่องทั้งจากการใช้จ่ายอุปโภคบริโภคและการลงทุนภาครัฐ รวมถึงมาตรการพยุงเศรษฐกิจหลายประเภท อย่างไรก็ตาม มาตรการที่ออกมาล่าสุดยังไม่เพียงพอทั้งในมิติเชิงพื้นที่ ระยะเวลา และจำนวนเงิน โดย EIC คาดว่าภาครัฐจะออกมาตรการพยุงเศรษฐกิจเพิ่มเติมในปีนี้ โดยจะเป็นการใช้เม็ดเงินในส่วนที่เหลือจาก พรก. กู้เงิน 1 ล้านล้านบาท และเพิ่มเติมอีก 2 แสนล้านบาท จาก พรก. กู้เงิน 5 แสนล้านบาท

- สำหรับปี 2022 EIC คาดเศรษฐกิจไทยมีแนวโน้มเติบโตที่ 3.4% โดยจะเป็นการฟื้นตัวจากทั้งอุปสงค์ภายในและนอกประเทศ เริ่มจากการส่งออกสินค้ายังมีแนวโน้มขยายตัวแม้ในอัตราที่ชะลอลงตามทิศทางเศรษฐกิจโลก ขณะที่อัตราการฉีดวัคซีนของไทยและประเทศต่าง ๆ ในเอเชียที่จะเพิ่มขึ้นในระดับที่สามารถเอื้อให้เกิดการเดินทางระหว่างประเทศได้สะดวกขึ้น จะส่งผลดีต่อการฟื้นตัวของภาคท่องเที่ยว โดยคาดว่าจะมีนักท่องเที่ยวต่างชาติเดินทางเข้าไทยราว 6.3 ล้านคน นอกจากนี้ การใช้จ่ายในประเทศก็จะฟื้นตัวเช่นกันจากกิจกรรมเศรษฐกิจที่จะกลับมาดำเนินการได้ใกล้เคียงกับภาวะปกติอีกครั้ง อย่างไรก็ดี การฟื้นตัวจะเป็นไปอย่างช้า ๆ จากระดับนักท่องเที่ยวที่ยังต่ำกว่าช่วงปกติมาก และผลของแผลเป็นเศรษฐกิจที่ลึกจากผลกระทบในช่วงสองปีที่ผ่านมาทั้งในด้านพลวัตการเปิดปิดกิจการที่ปรับแย่ลง ตลาดแรงงานที่เปราะบาง และภาระหนี้ที่อยู่ในระดับสูง ในส่วนของภาครัฐ แม้ด้านการลงทุนโครงการภาครัฐจะยังขยายตัวได้ต่อเนื่องจากการลงทุนของรัฐวิสาหกิจและการร่วมลงทุนระหว่างภาครัฐและภาคเอกชน (PPP) แต่แรงส่งจากภาครัฐในภาพรวมจะลดลงจากปีก่อนหน้าตามการใช้จ่ายอุปโภคบริโภคของภาครัฐภายใต้กรอบงบประมาณที่ลดลง รวมถึงเม็ดเงินราว 3 แสนล้านบาทที่จะเหลือจาก พรก. กู้เงิน 5 แสนล้านบาท ก็ถือว่ายังน้อยกว่าเม็ดเงินที่ภาครัฐใช้ทำมาตรการเพิ่มเติมในปี 2021

- ทั้งนี้แม้ว่าเศรษฐกิจจะฟื้นตัวได้ในปีหน้า แต่ก็ยังเป็นการฟื้นตัวอย่างช้า ๆ และยังต่ำกว่าระดับศักยภาพค่อนข้างมาก ทำให้มีความสูญเสียทางเศรษฐกิจ (output loss) ในระดับสูงและอาจกระทบต่อศักยภาพการขยายตัวของเศรษฐกิจไทยในอนาคต โดยกว่าเศรษฐกิจไทยจะกลับไปอยู่ในระดับปี 2019 จะต้องรอถึงช่วงกลางปี 2023 ดังนั้น ภาครัฐจึงควรพิจารณากู้เงินเพิ่มเติมเพื่อสนับสนุนการฟื้นฟูและการปรับโครงสร้างเศรษฐกิจไทย โดยแม้ระดับหนี้สาธารณะจะปรับสูงขึ้นกว่าเพดานหนี้ที่ 60% ต่อ GDP แต่ยังอยู่ในวิสัยที่ภาครัฐจะสามารถบริหารจัดการได้ในภาวะดอกเบี้ยต่ำและสภาพคล่องในประเทศที่อยู่ในระดับสูง โดยภาครัฐต้องสื่อสารถึงแผนการลดระดับหนี้ในระยะปานกลางที่น่าเชื่อถือ เพื่อสร้างความเชื่อมั่นต่อเสถียรภาพการคลัง

- ด้านนโยบายการเงิน คาดว่า คณะกรรมการนโยบายการเงินจะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ตลอดปี 2021 และ 2022 เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ โดยธนาคารแห่งประเทศไทยจะให้น้ำหนักกับการเพิ่มประสิทธิภาพการส่งผ่านนโยบายการเงินผ่านมาตรการทางการเงินต่าง ๆ เพื่อกระจายสภาพคล่องไปยังภาคครัวเรือนและภาคธุรกิจ SME ให้มากขึ้น ควบคู่กับการสนับสนุนการปรับโครงสร้างหนี้ของสถาบันการเงินให้สอดคล้องกับปัญหาของลูกหนี้แต่ละกลุ่มมากยิ่งขึ้น รวมทั้งพิจารณาเข้าดูแลอัตราดอกเบี้ยในตลาดการเงินหากเกิดความผันผวนตามภาวะการเงินโลกที่อาจตึงตัวขึ้น

- ทั้งนี้เศรษฐกิจไทยยังมีความเสี่ยงด้านต่ำที่สำคัญจาก 1) การระบาด COVID-19 ทั้งในไทยและต่างประเทศที่อาจกลับมารุนแรงอีกครั้ง โดยเฉพาะหากมีการกลายพันธุ์ของไวรัสที่ลดประสิทธิภาพวัคซีนลง 2) ปัญหาด้าน Supply chain disruption ที่อาจเกิดขึ้นจากทั้งการปิดโรงงานในประเทศ และการหยุดการผลิตในประเทศคู่ค้าที่อยู่ในห่วงโซ่การผลิตเดียวกัน และ 3) ผลของแผลเป็นเศรษฐกิจที่อาจมีมากกว่าคาด จนกระทบต่อความสามารถในการชำระหนี้ของภาคครัวเรือนและภาคธุรกิจในวงกว้าง

คลิกดาวน์โหลดเอกสารประกอบการบรรยาย (ฉบับสื่อมวลชน) ได้ที่นี่

คลิกรับชมผ่าน youtube