Bitcoin: ตัวกลางชำระเงิน หรือสินทรัพย์ลงทุนทางเลือกใหม่ ความท้าทายที่ต้องจับตา

“2021 is the year of institutional investment in cryptocurrency” Michael Saylor, MicroStrategy Inc.'s chief executive officer (9 กุมภาพันธ์ 2021)

Bitcoin จากเป้าหมายทางเลือกของการชำระเงินสู่สินทรัพย์ลงทุนทางเลือก ในปี 2021 Bitcoin เพิ่งผ่านการครบรอบอายุ 12 ปี เมื่อวันที่ 3 มกราคมที่ผ่านมา จนถึงปัจจุบัน Bitcoin ยังไม่สามารถบรรลุเป้าหมายที่ต้องการเป็นตัวกลางการในชำระเงินรูปแบบใหม่ได้ แม้ Bitcoin จะมีจุดเด่นที่ดีกว่าตัวกลางการชำระเงินรูปแบบเดิม ทั้งมีการกระจายอำนาจออกจากศูนย์กลาง ทำให้ไม่จำเป็นต้องมีธนาคารกลางหรือตัวกลางอื่น ๆ มาคอยควบคุม มีความโปร่งใสของธุรกรรม และมีความปลอดภัยสูง แต่ที่ผ่านมา Bitcoin กลับมีความผันผวนด้านราคาสูงจึงไม่เหมาะสำหรับการเป็นตัวกลางการชำระเงิน รวมถึงรัฐบาลในหลายประเทศยังไม่ยอมรับ Bitcoin ในการเป็นตัวกลางการชำระเงิน อย่างไรก็ดี Bitcoin กลับได้รับความนิยมในแง่ของสินทรัพย์ลงทุนทางเลือก สะท้อนจากเงิน Bitcoin ได้แข็งค่าขึ้นมาอย่างต่อเนื่อง โดยในรอบล่าสุดราคา Bitcoin ได้ทำสถิติสูงที่สุดในประวัติศาสตร์ หากนับตั้งแต่ต้นปี 2020 จนถึงเดือนกุมภาพันธ์ 2021 ราคาของ Bitcoin ได้เพิ่มสูงขึ้นมากกว่า 500% ในบทความนี้จะวิเคราะห์สาเหตุที่ราคา Bitcoin สูงขึ้นในวัฏจักรล่าสุด ซึ่งเหมือนหรือต่างจากวัฏจักรปี 2017 อย่างไร รวมถึงความท้าทายของ Bitcoin ในอนาคตที่จะเป็นตัวกลางการชำระเงินหรือสินทรัพย์ลงทุนทางเลือกจะประกอบด้วยอะไรบ้าง

อะไรเป็นปัจจัยที่ทำให้ราคา Bitcoin สูงขึ้นในวัฏจักรขาขึ้นล่าสุด?

เนื่องจาก Bitcoin มีจำนวนเหรียญคงที่ ทำให้ราคาของ Bitcoin สะท้อนจากความต้องการเป็นหลัก โดยผู้สร้าง Bitcoin ได้จำกัดจำนวนเหรียญในระบบทั้งหมด 21 ล้านเหรียญ ซึ่งในปัจจุบันมีจำนวนเหรียญที่หมุนเวียนในระบบแล้วทั้งสิ้น 18.6 ล้านเหรียญ (คิดเป็น 89% ของจำนวนเหรียญทั้งหมด) ทำให้เคลื่อนไหวของราคา Bitcoin เกิดจากความต้องการ Bitcoin ที่เพิ่มขึ้นหรือลดลงเป็นหลัก ซึ่งในรอบนี้เราสามารถแบ่งกลุ่มผู้ที่ต้องการ Bitcoin ออกเป็น 2 กลุ่ม ดังนี้

1. นักลงทุนรายย่อย

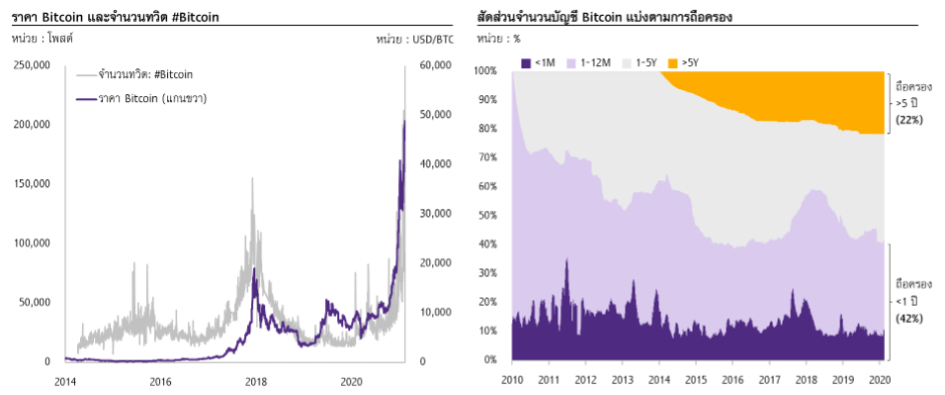

นักลงทุนรายย่อยมีบทบาทสำคัญต่อราคา Bitcoin อย่างมีนัยสำคัญ ที่ผ่านมาราคา Bitcoin เทียบกับดอลลาร์สหรัฐจะสอดคล้องกับยอดค้นหาใน Google หรือจำนวนทวิตใน Twitter ที่เกี่ยวข้องกับ Bitcoin มาโดยตลอด (รูปที่ 1 ซ้าย) และในปี 2021 มีจำนวนทวิตต่อวันใน #Bitcoin สูงสุดถึง 2.1 แสนโพสต์ เทียบกับในปี 2017 ที่มีจำนวนทวิตสูงสุด 1.6 แสนโพสต์ สะท้อนว่าในวัฏจักรรอบนี้ผู้คนสนใจ Bitcoin มากกว่ารอบก่อนหน้าอย่างเห็นได้ชัด และสอดคล้องกับจำนวนบัญชี Bitcoin ที่เพิ่มขึ้น โดยนับตั้งแต่ต้นปี 2021 จนถึงวันที่ 16 กุมภาพันธ์ มีจำนวนบัญชี Bitcoin เพิ่มขึ้นเฉลี่ยวันละ 5.5 แสนบัญชีต่อวัน เทียบกับปี 2017 ที่มีจำนวนบัญชีเพิ่มขึ้นเฉลี่ยเพียง 3.9 แสนบัญชีต่อวัน ทำให้ในปัจจุบันมีจำนวนบัญชี Bitcoin ที่มีมูลค่าน้อยกว่า 1 BTC (เทียบเท่ากับ 48,585 ดอลลาร์สหรัฐ ณ วันที่ 16 กุมภาพันธ์ 2021) สูงถึง 95% ของจำนวนบัญชีทั้งหมด สาเหตุหนึ่งที่นักลงทุนรายย่อยเพิ่มขึ้นมากกว่าปี 2017 เกิดจากการมีศูนย์ซื้อขายสินทรัพย์ดิจิทัลที่มากขึ้นในหลายประเทศ ทำให้นักลงทุนรายย่อยสามารถทำธุรกรรมที่สะดวกขึ้น นอกจากนี้ ความนิยมของนักลงทุนรายย่อยที่เพิ่มขึ้นส่วนหนึ่งอาจมาจากการเข้ามาลงทุน Bitcoin ของบริษัทรายใหญ่และนักลงทุนสถาบัน ซึ่งยิ่งสร้างความมั่นใจให้แก่นักลงทุนรายย่อยในการลงทุนมากขึ้น

2. บริษัทขนาดใหญ่และนักลงทุนสถาบัน

ในช่วงวัฏจักรขาขึ้นในปี 2017 บริษัทและนักลงทุนสถาบันยังไม่มีบทบาทใน Bitcoin มากนัก แต่สำหรับปี 2021 บริษัทและนักลงทุนสถาบันหลายแห่งเริ่มให้ความสนใจ Bitcoin และสินทรัพย์ดิจิทัลอื่น ๆ เพิ่มขึ้น โดยมีสาเหตุหลักอยู่ 2 ประการ ดังนี้

- บริษัทขนาดใหญ่และนักลงทุนสถาบันมอง Bitcoin เป็นสินทรัพย์ลงทุนทางเลือก ในภาวะที่ธนาคารหลักทั่วโลกผ่อนคลายนโยบายการเงินอย่างมาก นับตั้งแต่ปี 2020 ธนาคารกลางหลักทั่วโลกปรับลดอัตราดอกเบี้ย และออกมาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing: QE) จำนวนมาก เพื่อบรรเทาผลกระทบจากการแพร่ระบาดของ COVID-19 ทำให้ผลตอบแทนจากการลงทุนในพันธบัตรรัฐบาลอยู่ในระดับต่ำและค่าเงินดอลลาร์สหรัฐมีแนวโน้มอ่อนค่า บริษัทขนาดใหญ่และนักลงทุนสถาบันจึงมองหาสินทรัพย์ลงทุนทางเลือกอื่น ๆ ที่ไม่ถูกด้อยค่า (Devalue) โดยนโยบายการเงินของธนาคารกลาง ที่ผ่านมาสินทรัพย์ที่มีลักษณะดังกล่าวและได้รับความนิยมสูง คือ ทองคำ ซึ่งมีคุณสมบัติเก็บมูลค่าได้ มีจำนวนจำกัด และราคาสอดคล้องอัตราเงินเฟ้อ แต่การลงทุนในทองคำเป็นการลงทุนในสินทรัพย์ที่จับต้องได้ ซึ่งจะต้องมีค่าใช้จ่ายในการดูแลและค่าขนส่ง จึงมีอีกทางเลือกหนึ่งซึ่งมีคุณสมบัติคล้ายกับทองคำ คือ Bitcoin ซึ่งมีข้อได้เปรียบเรื่องการเป็นสินทรัพย์ดิจิทัลจึงแทบไม่มีค่าใช้จ่ายในการดูแลรักษา ขณะเดียวกันราคา Bitcoin ก็มีความสัมพันธ์อัตราเงินเฟ้อคาดการณ์ในทิศทางบวกเช่นกัน ทำให้บริษัทขนาดใหญ่และนักลงทุนสถาบัน ที่มีสภาพคล่องทางการเงินสูงและไม่ต้องการให้เงินสดถูกด้อยค่า ให้ความสนใจลงทุนใน Bitcoin และสินทรัพย์ดิจิทัลอื่น ๆ เพิ่มขึ้น ตัวอย่างบริษัทที่เริ่มลงทุนใน Bitcoin เช่น บริษัท MicroStrategy ซึ่งเป็นบริษัทวิเคราะห์ข้อมูลทางธุรกิจได้ถือ Bitcoin ไว้ราว 7 หมื่น BTC โดยเป็นเงินทุนสำรองของบริษัทเพื่อป้องกันความเสี่ยงต่อเงินเฟ้อของสกุลเงินดอลลาร์สหรัฐ และบริษัท Tesla ผู้ผลิตรถยนต์ไฟฟ้า รายงานว่าบริษัทวางแผนลงทุนซื้อ Bitcoin ด้วยเม็ดเงินมูลค่ากว่า 1,500 ล้านดอลลาร์สหรัฐ เป็นต้น

- บริษัทถือ Bitcoin เพื่อเป็นทางเลือกในการชำระเงินรูปแบบใหม่ เพื่อรองรับการใช้จ่ายในรูปของสินทรัพย์ดิจิทัล แม้ว่าปัจจุบันความต้องการ Bitcoin สำหรับการชำระเงินยังไม่แพร่หลายเป็นวงกว้าง แต่หลายบริษัทเริ่มขยับตัวเพื่อรองรับการชำระเงินด้วย Bitcoin และสินทรัพย์ดิจิทัลอื่น ๆ ไว้ล่วงหน้า เช่น ในเดือนตุลาคม 2020 PayPal ผู้ให้บริการการชำระเงินรายใหญ่ เปิดให้ผู้ใช้ซื้อสินค้าจากร้านค้าในเครือข่ายด้วยสกุลเงินคริปโท (Cryptocurrency) ได้

ในปัจจุบันสัดส่วน Bitcoin ของบริษัทขนาดใหญ่ และนักลงทุนสถาบันยังมีไม่มาก โดยกองทุน Bridgewater ประเมินว่าบริษัทและนักลงทุนสถาบัน ณ เดือนธันวาคม 2020 ถือครองมูลค่า Bitcoin อยู่ราว 10% ของมูลค่า Bitcoin ทั้งหมดในตลาด แต่บทบาทของบริษัทและนักลงทุนสถาบันในตลาด Bitcoin ยังถือว่าเพิ่งเริ่มต้นขึ้น ซึ่งแนวโน้มในอนาคตยังต้องขึ้นอยู่กับความท้าทายของ Bitcoin ในระยะข้างหน้าด้วย

ความท้าทายสำหรับ Bitcoin และสินทรัพย์ดิจิทัลอื่น ๆ ในอนาคต

อนาคตของ Bitcoin และสินทรัพย์ดิจิทัลอื่น ๆ ยังมีความท้าทายอีกหลายประเด็นให้ต้องจับตามอง ทั้งสำหรับเป้าหมายที่จะเป็นตัวกลางการชำระเงินหรือสินทรัพย์ลงทุนทางเลือก โดยความท้าทายหลักที่ส่งผลต่อกำลังซื้อของนักลงทุนรายย่อยและนักลงทุนสถาบันอย่างหลีกเลี่ยงไม่ได้ ประกอบด้วย

1. Bitcoin เป็นสินทรัพย์ที่มีความผันผวนสูงเมื่อเทียบกับสินทรัพย์ที่เป็นตัวแทนการชำระเงินอื่น ๆ

จนถึงปัจจุบัน Bitcoin ยังคงเป็นสินทรัพย์ที่มีความผันผวนสูง และกำลังซื้อในอนาคตส่วนใหญ่ยังคงมีเป้าหมายเพื่อการเก็งกำไรอยู่ เมื่อเปรียบเทียบความผันผวนของสินทรัพย์ทางการเงินอื่น ๆ เช่น ทองคำ หุ้น หรือพันธบัตรรัฐบาล Bitcoin มีความผันผวน (Volatility) ที่สูงกว่าดัชนีหุ้น S&P500 ทองคำ และพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีอยู่ที่ 2, 4 และ 14 เท่า เป็นสาเหตุให้นักลงทุนสนใจลงทุนเพราะมีโอกาสทำกำไรได้สูงกว่าสินทรัพย์ประเภทอื่น (แต่ก็มีโอกาสขาดทุนสูงกว่าเช่นกัน) เมื่อวิเคราะห์พฤติกรรมการถือครอง Bitcoin ในแต่ละบัญชีพบว่า ส่วนใหญ่ยังเป็นการถือครองระยะสั้นไม่เกิน 1 ปี โดยในปี 2020 จำนวนบัญชีที่ถือครอง Bitcoin มากกว่า 5 ปีมีเพียง 22% ของจำนวนบัญชีทั้งหมด ขณะที่จำนวนบัญชีที่ถือครอง Bitcoin น้อยกว่า 1 ปีมีถึง 42% ของจำนวนบัญชีทั้งหมด สะท้อนว่านักลงทุนส่วนใหญ่ยังมอง Bitcoin เป็นการเก็งกำไรระยะสั้นมากกว่าการถือครองเพื่อสะสมความมั่งคั่งในระยะยาว (รูปที่ 1 ขวา) ขณะเดียวกันก็ทำให้ Bitcoin ยังไม่เป็นที่ไว้วางใจสำหรับการเป็นตัวแทนการชำระเงินหรือการสะสมความมั่งคั่งในระยะยาว และเป็นข้อจำกัดของการเข้ามาของบริษัทขนาดใหญ่และนักลงทุนสถาบันเป็นวงกว้าง อย่างไรก็ดี ในอนาคตเมื่อมีผู้เล่นในตลาด Bitcoin เพิ่มขึ้นและมีสภาพคล่องที่มากขึ้นก็อาจมีความเป็นไปได้ที่ความผันผวนดังกล่าวจะลดลงในอนาคต

รูปที่ 1 : นักลงทุนส่วนใหญ่ยังเข้ามาเก็งกำไรระยะสั้นมากกว่าถือครองเพื่อสะสมความมั่งคั่งในระยะยาว

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Bloomberg, Twitter และ Glassnode (ข้อมูล ณ วันที่ 16 กุมภาพันธ์ 2021)

2. ความไม่แน่นอนในการกำกับดูแลจากภาครัฐ

อนาคตของ Bitcoin ขึ้นอยู่กับการยอมรับ Bitcoin และสินทรัพย์ดิจิทัลของภาครัฐในแต่ละประเทศทั่วโลก กำหนดนโยบายของแต่ละประเทศต่างต้องการให้ Bitcoin อยู่ภายใต้การกำกับของรัฐมากขึ้น ซึ่งทางเลือกนโยบายที่เป็นไปได้ สามารถแบ่งได้เป็น 3 ทางเลือก ได้แก่ 1) ภาครัฐสร้างสภาพแวดล้อมการกำกับดูแลที่ก่อให้เกิดความไว้วางใจในสินทรัพย์ดิจิทัลมากขึ้น 2) ภาครัฐไม่ไว้วางใจ Bitcoin และสินทรัพย์ดิจิทัลอื่น ๆ จนนำไปสู่มาตรการขัดขวางการใช้สินทรัพย์ดังกล่าว หรือ 3) ภาครัฐสร้างสกุลเงินดิจิทัลของตัวเอง เพื่อเป็นตัวกลางการชำระเงินรูปแบบใหม่

ภาครัฐเริ่มยอมรับ Bitcoin ในแง่สินทรัพย์ลงทุนทางเลือก แต่ยังไม่ไว้วางใจให้ Bitcoin เป็นตัวกลางการชำระเงิน ในปัจจุบันภาครัฐมีมุมมองต่อ Bitcoin ออกเป็น 2 รูปแบบตามวัตถุประสงค์ของการถือครอง ได้แก่ สินทรัพย์ลงทุนทางเลือก กับตัวกลางการชำระเงิน ซึ่งภาครัฐมีนโยบายการกำกับทั้งสองรูปแบบที่แตกต่างกัน นั้นคือ สำหรับด้านสินทรัพย์ลงทุนทางเลือก หลายประเทศเลือกใช้นโยบายทางเลือกที่ 1 ที่ต้องการสร้างสภาพแวดล้อมการกำกับดูแล เพื่อให้ Bitcoin และสินทรัพย์ดิจิทัลเป็นสินทรัพย์ลงทุนทางเลือกภายใต้การกำกับดูแลของรัฐ เช่น สหรัฐฯ ยุโรป และไทย เป็นต้น ในทางกลับกัน รัฐบาลส่วนใหญ่ยังไม่ยอมรับ Bitcoin สำหรับการเป็นตัวกลางการชำระเงิน เนื่องจาก Bitcoin ไม่ได้อยู่ภายใต้การกำกับของรัฐบาลประเทศใดประเทศหนึ่ง จึงอาจเป็นช่องโหว่ในการฟอกเงินหรือการทำธุรกรรมที่ผิดกฎหมายได้ และการยอมรับ Bitcoin อาจหมายถึงการสูญเสียอำนาจในการกำหนดนโยบายการเงินในอนาคตได้ ซึ่งอาจทำให้รัฐบาลเลือกใช้นโยบายทางเลือกที่ 2 คือ ออกมาตรการขัดขวางการใช้ Bitcoin สำหรับการชำระเงิน หรือนโยบายทางเลือกที่ 3 คือ รัฐบาลแต่ละประเทศออกสกุลเงินดิจิทัลขึ้นมาเอง เพื่อรวมข้อดีของเทคโนโลยี Blockchain ของ Bitcoin และเสถียรภาพด้านราคาของสกุลเงินดั้งเดิมเข้าด้วยกัน โดยไม่สูญเสียอำนาจในการกำหนดนโยบายการเงินอีกด้วย เช่น ธนาคารกลางจีนได้ออกเงินหยวนดิจิทัล ซึ่งผูกไว้กับเงินหยวนในอัตรา 1:1 เพื่อนำมาใช้แทนที่การใช้เงินในรูปแบบเงินสด เป็นต้น

การกำกับดูแลจากภาครัฐที่เข้มงวดขึ้นอาจส่งผลดีในระยะยาวในแง่สินทรัพย์ลงทุนทางเลือก แต่การขัดขวางหรือการทำสกุลเงินดิจิทัลของรัฐบาลอาจส่งผลให้บทบาทของ Bitcoin ในแง่ของการตัวกลางการชำระเงินลดลง ที่ผ่านมาราคา Bitcoin มีความอ่อนไหวกับมาตรการภาครัฐในทางลบค่อนข้างสูง เนื่องจากผู้ถือครอง Bitcoin รายใหญ่ในปัจจุบันให้ความสำคัญกับความเป็นอิสระจากการกำกับของภาครัฐค่อนข้างมาก หากภาครัฐเข้ามากำกับดูแลมากขึ้น อาจทำให้ผู้ถือครองรายใหญ่เทขาย Bitcoin ออกมาจำนวนมาก ซึ่งสร้างความผันผวนแก่ตลาดในระยะสั้น แต่กฎระเบียบย่อมเป็นผลดีในระยะยาวต่อการยอมรับของบริษัทและนักลงทุนสถาบันในวงกว้างมากขึ้น ในทางกลับกันมาตรการขัดขวางการใช้ Bitcoin และการทำสกุลเงินดิจิทัลของรัฐบาลอาจส่งผลให้บทบาทของ Bitcoin ในแง่ของการเป็นตัวกลางการชำระเงินในระยะยาวลดลง จนทำให้กำลังซื้อ Bitcoin เพื่อใช้ในการชำระเงินลดลงในอนาคต

Bitcoin ยังมีอายุไม่มากนัก ซึ่งยังต้องใช้เวลาพิสูจน์ตัวเองอีกมากในการบรรลุเป้าหมายทั้งในแง่ของการเป็นสินทรัพย์ลงทุนทางเลือกหรือตัวกลางการชำระเงิน โดยการเข้ามาของบริษัทและนักลงทุนสถาบันในรอบนี้จะช่วยเร่งกระแสความนิยมของ Bitcoin และสินทรัพย์ดิจิทัลอื่น ๆ ซึ่งอาจทำให้สภาพคล่องในตลาดสินทรัพย์ดิจิทัลสูงขึ้นจนสร้างเสถียรภาพราคาในตลาดได้ และนำไปสู่เป้าหมายของการเป็นสินทรัพย์ลงทุนทางเลือกหรือแม้กระทั่งตัวกลางการชำระเงินในอนาคตได้ แต่ระหว่างทางยังคงต้องเผชิญกับความท้าทายทั้งจากกฎระเบียบของภาครัฐแต่ละประเทศและการแข่งขันจากสกุลเงินดิจิทัลโดยรัฐบาลเอง

เผยแพร่ในการเงินธนาคาร คอลัมน์ เกร็ดการเงิน วันที่ 17 มี.ค. 2021