ผู้เขียน: วชิรวัฒน์ บานชื่น

![Analysis.png]() |

![keypoint.jpg]()

|

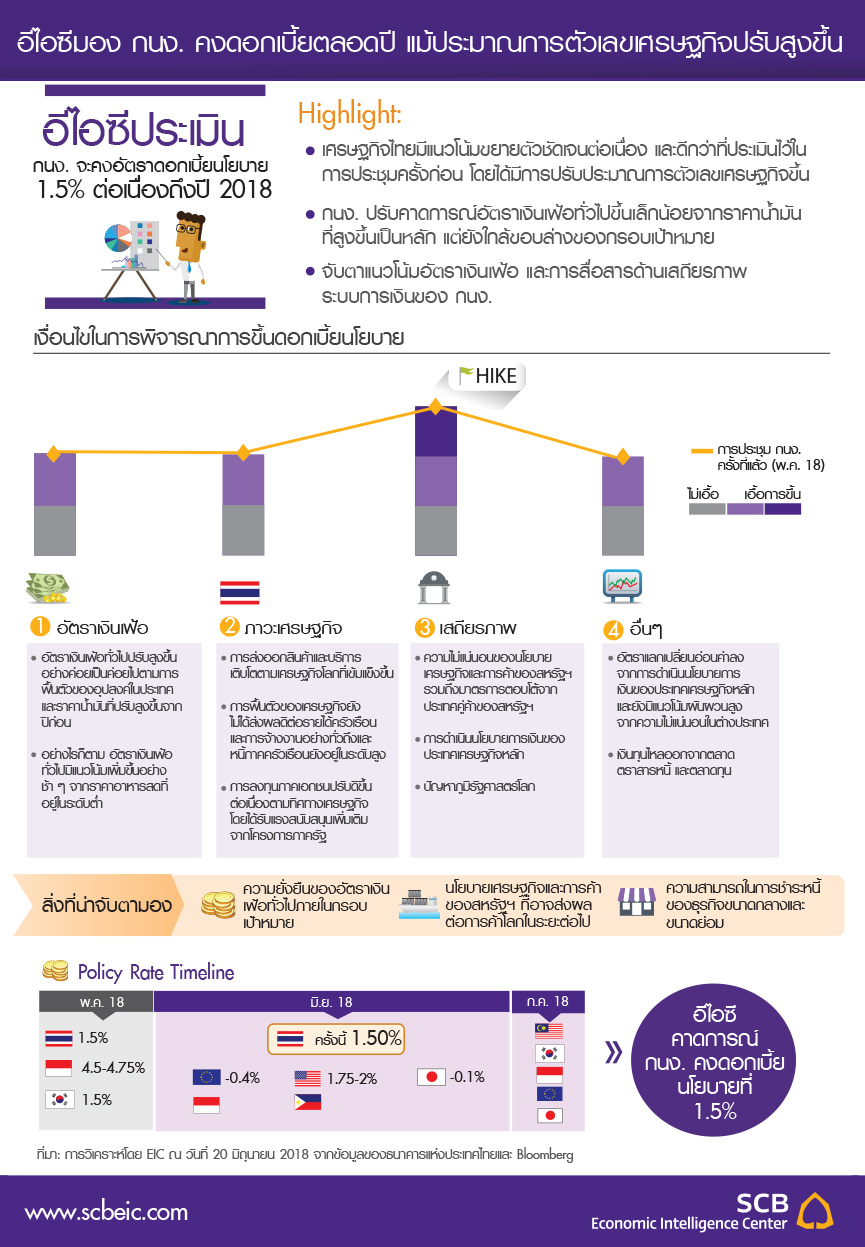

- ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ณ ธนาคารแห่งประเทศไทย วันที่ 20 มิถุนายน 2018 คณะกรรมการมีมติให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1.50% ต่อปี โดยในการประชุมครั้งนี้ คณะกรรมการฯ ส่วนใหญ่ (5 ท่าน) มองว่าการคงอัตราดอกเบี้ยมีส่วนช่วยสนับสนุนการขยายตัวของเศรษฐกิจ และช่วยให้อัตราเงินเฟ้อทั่วไปกลับเข้าสู่กรอบเป้าหมายได้อย่างยั่งยืน ขณะที่กรรมการ 1 ท่านออกเสียงให้ขึ้นอัตราดอกเบี้ยนโยบาย 0.25% จาก 1.50% เป็น 1.75% จากความกังวลด้านเสถียรภาพระบบการเงินเป็นสำคัญ โดยมีกรรมการ 1 ท่านลาประชุม

-

กนง. ประเมินว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวชัดเจนต่อเนื่อง และดีกว่าที่ประเมินไว้ในการประชุมครั้งก่อน กล่าวคือ การส่งออกและท่องเที่ยวที่ขยายตัวตามเศรษฐกิจโลกยังคงเป็นปัจจัยสำคัญ พร้อมทั้งอุปสงค์ในประเทศที่ปรับดีขึ้นกว่าที่ประเมินไว้เดิม โดย กนง. ได้ปรับคาดการณ์การขยายตัวของเศรษฐกิจไทยปี 2018 จาก 4.1% มาอยู่ที่ 4.4% และปรับคาดการณ์การขยายตัวของเศรษฐกิจปี 2019 จาก 4.1% มาอยู่ที่ 4.2% นอกจากนี้ กนง. ได้ปรับคาดการณ์ทั้งการบริโภคและการลงทุนภาคเอกชนขึ้น โดยปรับการบริโภคปี 2018 และ 2019 จาก 3.3% ทั้งสองปี มาอยู่ที่ 3.7% และ 3.6% ตามลำดับ และปรับการลงทุนภาคเอกชนปี 2018 และ 2019 จาก 3.0% และ 3.6% มาอยู่ที่ 3.7% และ 4.4%

อย่างไรก็ตาม กนง. ประเมินว่า ความเสี่ยงต่อการขยายตัวเศรษฐกิจยังโน้มไปด้านต่ำจากความไม่แน่นอนของผลกระทบจากสงครามการค้าโลก รวมทั้งยังแสดงความกังวลต่อกำลังซื้อของภาคครัวเรือนที่ยังคงฟื้นตัวอย่างค่อยเป็นค่อยไป จากหนี้ภาคครัวเรือนที่อยู่ในระดับสูง ตลอดจนรายได้และการจ้างงานที่ยังไม่กระจายตัวทั่วถึง

-

กนง. ปรับประมาณการอัตราเงินเฟ้อทั่วไปขึ้นเล็กน้อย แต่ยังอยู่ใกล้ขอบล่างของกรอบเป้าหมาย โดย กนง. ได้ระบุว่าการขยายตัวของอุปสงค์ในประเทศและราคาน้ำมันที่สูงขึ้นทำให้อัตราเงินเฟ้อทั่วไปเพิ่มขึ้น แต่แรงกดดันเงินเฟ้อด้านอุปสงค์ยังคงปรับสูงขึ้นอย่างค่อยเป็นค่อยไป ทำให้อัตราเงินเฟ้อพื้นฐานมีแนวโน้มเพิ่มขึ้นเพียงเล็กน้อย นอกจากนี้ กนง. ยังคงระบุว่าอัตราเงินเฟ้อที่ต่ำส่วนหนึ่งมาจากปัจจัยเชิงโครงสร้าง อาทิ ธุรกิจ e-Commerce และการแข่งขันด้านราคา โดย กนง.ได้ปรับเพิ่มคาดการณ์อัตราเงินเฟ้อทั่วไปปี 2018 มาอยู่ที่ 1.1% จากเดิมที่ 1.0% และคงประมาณการสำหรับปี 2019 ไว้เท่าเดิมที่ 1.2% ส่วนคาดการณ์อัตราเงินเฟ้อพื้นฐานนั้น มีการปรับเพิ่มประมาณการของปี 2019 ขึ้น จาก 0.8% มาอยู่ที่ 0.9%

-

กนง. ประเมินว่าภาวะตลาดการเงินโดยรวมยังคงผ่อนคลาย ขณะที่อัตราแลกเปลี่ยนอ่อนค่าลงในรอบการประชุมนี้ โดยระบุว่า เงินบาทเทียบดอลลาร์สหรัฐฯ ปรับอ่อนค่าลง ซึ่งเป็นผลจากปัจจัยต่างประเทศเป็นสำคัญ และในระยะข้างหน้าอัตราแลกเปลี่ยนยังมีแนวโน้มผันผวนต่อเนื่อง สำหรับภาวการณ์เงินด้านอื่นๆ กนง. ยังคงการสื่อสารที่คล้ายเดิม กล่าวคือ สภาพคล่องในระบบยังอยู่ในระดับสูง อัตราดอกเบี้ยที่แท้จริงยังอยู่ในระดับต่ำ สินเชื่อขยายตัวเพิ่มขึ้น และระบบการเงินโดยรวมยังคงมีเสถียรภาพ แต่มีความเสี่ยงจากพฤติกรรมแสวงหาผลตอบแทนที่สูงขึ้นที่ต้องติดตามใกล้ชิด

|

![Implication.png]() |

![886_20100622103105.gif]()

|

|

อีไอซีคาด กนง. คงดอกเบี้ยต่อเนื่องในปี 2018

-

อีไอซีคาดว่า กนง.จะยังคงอัตราดอกเบี้ยนโยบายที่ 1.5% ต่อเนื่องในปี 2018 เพื่อสนับสนุนให้เศรษฐกิจขยายตัวได้เข้มแข็งมากขึ้นและช่วยให้อัตราเงินเฟ้อกลับเข้าสู่กรอบเป้าหมายได้อย่างยั่งยืน แม้ กนง. จะปรับเพิ่มคาดการณ์ตัวเลขเศรษฐกิจในการประชุมรอบนี้ แต่ได้สื่อสารถึงความเสี่ยงต่อประมาณการที่ยังคงโน้มไปด้านต่ำ โดยเฉพาะจากประเด็นการกีดกันทางการค้าที่ทวีความรุนแรงขึ้นในช่วงที่ผ่านมา โดยแม้ว่าผลกระทบโดยตรงต่อไทยอาจมีจำกัดเพราะสินค้าที่จะได้รับผลกระทบจากห่วงโซ่อุปทานนี้มีสัดส่วนมูลค่าน้อยเมื่อเทียบกับการส่งออกรวมของไทย แต่การกีดกันทางการค้าจะส่งผลโดยตรงต่อภาวะการค้าโลกที่อาจซบเซาลงมากกว่าที่คาดไว้เดิม ซึ่งจะมีผลต่อการขยายตัวเศรษฐกิจคู่ค้าของไทยและการส่งออกของไทยในช่วงต่อไปได้

นอกจากนี้ อีไอซีมองว่า ประมาณการอัตราเงินเฟ้อทั่วไปที่ปรับสูงขึ้นเล็กน้อยนั้น ยังคงอยู่ใกล้ระดับล่างของกรอบเป้าหมาย อีกทั้งความเสี่ยงต่อประมาณการก็ยังคงโน้มไปด้านต่ำ จึงน่าจะยังไม่เห็นสัญญาณการฟื้นตัวของอัตราเงินเฟ้อ “อย่างยั่งยืน” ภายในปีนี้ กนง. จึงยังไม่มีความจำเป็นต้องรีบปรับขึ้นอัตราดอกเบี้ยนโยบายในปีนี้

-

จับตาแนวโน้มอัตราเงินเฟ้อ และการสื่อสารด้านเสถียรภาพระบบการเงิน ของ กนง. ซึ่งจะเป็น 2 ปัจจัยหลักที่สะท้อนถึงจังหวะของการปรับขึ้นอัตราดอกเบี้ยนโยบายในช่วงข้างหน้า การประเมินของ กนง. นั้นสะท้อนได้ว่าการเพิ่มขึ้นของราคาน้ำมันโลก (ปรับเพิ่มประมาณการราคาในปีนี้จาก 62.4 เป็น 69.2 ดอลลาร์สหรัฐฯ ต่อบาร์เรล) จะยังไม่ส่งผลต่ออัตราเงินเฟ้อในปีนี้อย่างมีนัยสำคัญนัก อย่างไรก็ตาม หากราคาน้ำมันปรับสูงขึ้นมาก หรือแรงกดดันด้านอุปสงค์เร่งตัวขึ้นมาก ก็อาจทำให้อัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับสูงขึ้นต่อเนื่องและมีความยั่งยืน ซึ่งเป็นเงื่อนไขหลักข้อหนึ่งของการปรับขึ้นดอกเบี้ยที่ กนง. สื่อสารไว้

นอกจากนี้ ต้องจับตาการสื่อสารของ กนง. ถึงความเสี่ยงด้านเสถียรภาพระบบการเงินที่อาจเพิ่มสูงขึ้นอย่างชัดเจนภายใต้ภาวะดอกเบี้ยต่ำต่อเนื่องยาวนาน โดยเฉพาะหากเป็นปัญหาในวงกว้างที่ไม่สามารถแก้ไขได้ด้วยมาตรการกำกับดูแลความเสี่ยง (macroprudential policy) ที่ดูแลความเสี่ยงได้เฉพาะจุด ก็อาจทำให้ กนง. ตัดสินใจปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อลดความเสี่ยงดังกล่าวได้เช่นกัน

-

การดำเนินนโยบายการเงินของประเทศเศรษฐกิจหลักและความกังวลเรื่องสงครามการค้าโลกส่งผลต่อเงินทุนเคลื่อนย้ายและค่าเงินบาทในระยะสั้น แต่ไม่กระทบต่อเสถียรภาพเศรษฐกิจโดยรวมจากปัจจัยพื้นฐานของเศรษฐกิจไทยที่เข้มแข็ง โดย กนง. ได้กล่าวถึงการดำเนินนโยบายการเงินของประเทศเศรษฐกิจหลักและผลกระทบจากสงครามการค้าโลกได้ทำให้เงินบาทอ่อนค่าลงในช่วงที่ผ่านมาและจะมีแนวโน้มผันผวนต่อเนื่อง ซึ่งแนวโน้มการปรับขึ้นดอกเบี้ยนโยบายในปีนี้ของสหรัฐฯ และการปรับ guidance ต่อการปรับขึ้นดอกเบี้ยนโยบายครั้งแรกของกลุ่มยูโรโซนที่ผ่านมานั้น ส่งผลต่อความเชื่อมั่นของนักลงทุนและแนวโน้มเงินทุนเคลื่อนย้ายระหว่างประเทศ โดยอีไอซีพบว่า ในระยะสั้น นักลงทุนได้นำเม็ดเงินลงทุนออกจากประเทศเศรษฐกิจเกิดใหม่จากความไม่แน่นอนที่ปรับสูงขึ้น อย่างไรก็ตาม อีไอซีมองว่าผลกระทบต่อการขยายตัวและเสถียรภาพเศรษฐกิจของไทยจะไม่รุนแรงนัก เนื่องจากไทยมีฐานการส่งออกที่กระจายตัว การลงทุนภาครัฐที่ช่วยเสริมอุปสงค์ในประเทศ และฐานะการเงินด้านต่างประเทศที่เข้มแข็ง สามารถเป็นกันชนรองรับความผันผวนที่มากขึ้นได้ สำหรับในระยะต่อไป เงินทุนเคลื่อนย้ายมีโอกาสที่จะไหลกลับเข้าสู่ภูมิภาคเอเชียได้ เนื่องจากเป็นภูมิภาคที่มีแนวโน้มการขยายตัวในเกณฑ์สูง และมีเสถียรภาพเศรษฐกิจที่ค่อนข้างเข้มแข็ง เมื่อเทียบกับประเทศในกลุ่มลาตินอเมริกา ซึ่งน่าจะเป็นเหตุผลให้นักลงทุนจะสามารถเลือกลงทุนตามความเข้มแข็งทางเศรษฐกิจของประเทศนั้น ๆ ได้ ซึ่งสะท้อนได้จากผลกระทบต่อค่าเงินของกลุ่มประเทศเศรษฐกิจเกิดใหม่ในช่วงปีนี้เทียบกับช่วง Taper Tantrum ในปี 2013 (รูปที่ 1)

-

อีไอซีมองว่า วัฎจักรการขึ้นดอกเบี้ยนโยบายในรอบนี้จะเริ่มต้นในปีหน้าและจะเป็นการปรับขึ้นอย่างค่อยเป็นค่อยไป โดยในการพิจารณาปรับขึ้นอัตราดอกเบี้ยนโยบายนั้น กนง. จะระมัดระวังเพื่อไม่ให้การขึ้นดอกเบี้ยนโยบายส่งผลต่อแนวโน้มการฟื้นตัวทางเศรษฐกิจ และความเชื่อมั่นของผู้ร่วมตลาด โดยเฉพาะในภาวะที่หนี้ครัวเรือนอยู่ในระดับสูงและเศรษฐกิจไทยยังอยู่ในช่วงเปลี่ยนแปลงเชิงโครงสร้างที่สำคัญในหลายมิติ

|

ตารางสรุปคำแถลงการณ์ของ ธปท. เทียบกับการประชุมครั้งก่อน

|

หัวข้อ

|

การประชุมครั้งก่อน

(16 พ.ค. 2018)

|

การประชุมครั้งนี้

(20 มิ.ย. 2018)

|

|

เศรษฐกิจไทย

|

เศรษฐกิจไทยในภาพรวมมีแนวโน้มขยายตัวได้ต่อเนื่อง โดยได้รับแรงส่งจากการส่งออกสินค้าและการท่องเที่ยวที่ปรับดีขึ้นต่อเนื่องตามเศรษฐกิจโลกที่ แม้ว่าการจ้างงานมีสัญญาณปรับดีขึ้นแต่การบริโภคภาคเอกชนขยายตัวได้อย่างค่อยเป็นค่อยไป ส่วนหนึ่งเนื่องจากการฟื้นตัวของเศรษฐกิจยังไม่ได้ส่งผลดีต่อรายได้ครัวเรือนและการจ้างงานอย่างทั่วถึง อีกทั้งหนี้ภาคครัวเรือนยังอยู่ในระดับสูง ส่วนการลงทุนภาคเอกชนปรับดีขึ้นต่อเนื่องโดยได้รับแรงสนับสนุนเพิ่มเติมจากโครงการภาครัฐ ขณะที่การใช้จ่ายภาครัฐจะเป็นแรงขับเคลื่อนเศรษฐกิจ แต่ยังมีความเสี่ยงจากการเบิกจ่ายที่อาจล่าช้ากว่าที่ประเมินไว้ ความเสี่ยงภายนอกที่ต้องติดตามอย่างต่อเนื่อง อาทิ ผลกระทบจากความไม่แน่นอนของนโยบายเศรษฐกิจและการค้าของสหรัฐฯมาตรการตอบโต้จากประเทศคู่ค้าของสหรัฐฯ รวมถึงความเสี่ยงด้านภูมิรัฐศาสตร์

|

เศรษฐกิจไทยในภาพรวมมีแนวโน้มขยายตัวชัดเจนต่อเนื่อง โดยมีแรงขับเคลื่อนจากการส่งออกสินค้าและการท่องเที่ยวที่ปรับดีขึ้นต่อเนื่องตามเศรษฐกิจโลกที่ขยายตัว และอุปสงค์ในประเทศที่มีแรงส่งเพิ่มขึ้น โดยเฉพาะการบริโภคภาคเอกชนที่ขยายตัวต่อเนื่อง อย่างไรก็ตาม หนี้ภาคครัวเรือนยังอยู่ในระดับสูงและการขยายตัวของเศรษฐกิจยังไม่ได้ส่งผลดีต่อรายได้ครัวเรือนและการจ้างงานอย่างทั่วถึง จึงทำให้กำลังซื้อ

ยังคงฟื้นตัวอย่างค่อยเป็นค่อยไป การลงทุนภาคเอกชนมีแนวโน้มขยายตัวต่อเนื่อง ด้านการใช้จ่ายภาครัฐจะยังเป็นแรงขับเคลื่อนเศรษฐกิจ แต่มีความเสี่ยงจากการเบิกจ่ายที่อาจล่าช้ากว่าที่ประเมินไว้ ทั้งนี้ เศรษฐกิจไทยยังเผชิญกับความเสี่ยงภายนอกที่ต้องติดตามอย่างต่อเนื่อง โดยเฉพาะนโยบาย

การค้าของสหรัฐฯ และมาตรการตอบโต้จากประเทศคู่ค้าของสหรัฐฯ รวมถึงความเสี่ยงด้านภูมิรัฐศาสตร์

|

|

สถานการณ์เงินเฟ้อ

|

อัตราเงินเฟ้อทั่วไปปรับสูงขึ้นอย่างค่อยเป็นค่อยไปตามที่ประเมินไว้ โดยเป็นผลจากการขยายตัวของอุปสงค์ในประเทศและราคาน้ำมันที่ปรับสูงขึ้น แต่มีแนวโน้มเพิ่มขึ้นอย่างช้า ๆ จากราคาอาหารสดที่อยู่ในระดับต่ำ แรงกดดันเงินเฟ้อด้านอุปสงค์ยังอยู่ในระดับต่ำ รวมทั้งยังต้องเผชิญกับการเปลี่ยนแปลงเชิงโครงสร้าง คาดการณ์เงินเฟ้อของสาธารณชนโดยรวมปรับสูงขึ้น

|

อัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับสูงขึ้นกว่าที่ประเมินไว้เดิมเล็กน้อยและเข้าสู่กรอบเป้าหมายโดยหลักเป็นผลของราคาน้ำมันที่เร่งขึ้น ในขณะที่อัตราเงินเฟ้อพื้นฐานมีแนวโน้มเพิ่มขึ้นเล็กน้อยตามแรงกดดันเงินเฟ้อด้านอุปสงค์ที่ปรับสูงขึ้นอย่างค่อยเป็นค่อยไป คณะกรรมการฯ จะติดตามการเปลี่ยนแปลงเชิงโครงสร้างที่อาจส่งผลให้อัตราเงินเฟ้อเพิ่มขึ้นได้ช้ากว่าในอดีต คาดการณ์เงินเฟ้อของสาธารณชนโดยรวมทรงตัว

|

|

ความเสี่ยงที่ กนง. ติดตาม

|

1. นโยบายทางเศรษฐกิจและการค้าของสหรัฐฯ รวมถึงมาตรการตอบโต้จากประเทศคู่ค้าของสหรัฐฯ

2. ความเสี่ยงด้านภูมิรัฐศาสตร์

3. ความสามารถชำระหนี้ของธุรกิจขนาดกลางขนาดย่อม

4. พฤติกรรมแสวงหาผลตอบแทนที่สูงขึ้น (search for yield)

5. การดำเนินนโยบายการเงินของประเทศเศรษฐกิจหลัก

|

1. นโยบายทางเศรษฐกิจและการค้าของสหรัฐฯ รวมถึงมาตรการตอบโต้จากประเทศคู่ค้าของสหรัฐฯ

2. ความเสี่ยงด้านภูมิรัฐศาสตร์

3. ความสามารถชำระหนี้ของธุรกิจขนาดกลางขนาดย่อม

4. พฤติกรรมแสวงหาผลตอบแทนที่สูงขึ้น (search for yield)

5. การดำเนินนโยบายการเงินของประเทศเศรษฐกิจหลัก

|

|

อัตราดอกเบี้ยนโยบาย

|

มติเอกฉันท์ให้คงอัตราดอกเบี้ยไว้ที่ 1.50%

(กรรมการ 1 ท่านลาประชุม)

|

มติ 5 ต่อ 1 เสียงให้คงอัตราดอกเบี้ยไว้ที่ 1.50%

(กรรมการ 1 ท่านลาประชุม)

|

|

เหตุผลของกนง.

|

การขยายตัวของเศรษฐกิจไทยในภาพรวมมีแนวโน้มชัดเจนมากขึ้น โดยเฉพาะจากปัจจัยด้านต่างประเทศ แต่ยังต้องติดตามความเข้มแข็งของการฟื้นตัวของอุปสงค์ในประเทศและพัฒนาการเงินเฟ้อที่ต้องเข้าสู่กรอบเป้าหมายอย่างยั่งยืน นโยบายการเงินจึงควรอยู่ในระดับผ่อนปรนต่อไปเพื่อสนับสนุนเศรษฐกิจให้ขยายตัวต่อเนื่อง

|

เศรษฐกิจไทยมีแนวโน้มขยายตัวได้ต่อเนื่องและสูงกว่าที่ประเมินไว้เดิมตามอุปสงค์ทั้งในและต่างประเทศที่มีแรงส่งเพิ่มขึ้น อัตราเงินเฟ้อทั่วไปปรับสูงขึ้นกว่าที่ประเมินไว้เล็กน้อย ขณะที่อัตราเงินเฟ้อพื้นฐานมีแนวโน้มเพิ่มขึ้นอย่างช้าๆ นโยบายการเงินที่ผ่อนคลายในระดับปัจจุบันมีส่วนช่วยสนับสนุนการขยายตัวของเศรษฐกิจและเอื้อให้อัตราเงินเฟ้อทั่วไปกลับเข้าสู่กรอบเป้าหมายได้อย่างยั่งยืน

|

![eic_infographic_policy_20180620 (1).jpg]()