การบริโภคภาคเอกชน: ธุรกิจเตรียมแข่งขันในสภาวะกำลังซื้อโตช้าหลังครัวเรือนไทยชะลอก่อหนี้

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2017 คลิกอ่านฉบับเต็ม

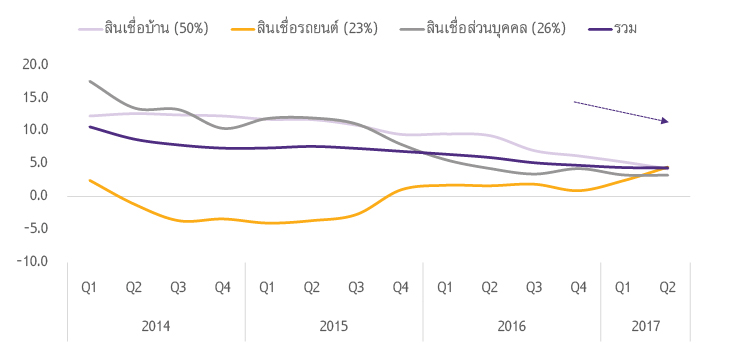

ครัวเรือนไทยชะลอการสร้างหนี้สินลงตลอดช่วง 3 ปีที่ผ่านมา ตั้งแต่ช่วงหลังวิกฤตเศรษฐกิจปี 2008 ครัวเรือนไทยมีการสะสมหนี้เพิ่มขึ้นมาอย่างรวดเร็ว จากการเพิ่มขึ้นของการกู้ยืมเพื่อซื้อที่อยู่อาศัยตามกระแสความนิยมคอนโดมิเนียมที่เติบโตตามการขยายตัวของโครงสร้างพื้นฐานรถไฟฟ้าในเขตกรุงเทพฯ โดยได้รับแรงหนุนจากอัตราดอกเบี้ยที่ลดลงมาอยู่ในระดับต่ำกว่าช่วงก่อนวิกฤติฯ นอกจากนี้ ภาระหนี้ครัวเรือนยังถูกเร่งจากการกู้ซื้อรถยนต์จำนวนมากตามมาตรการรถยนต์คันแรก และการขยายตัวของการกู้ยืมผ่านบัตรเครดิตและสินเชื่อส่วนบุคคลอย่างรวดเร็วอีกด้วย ภาระหนี้ที่สะสมเพิ่มขึ้นมาอยู่ในระดับสูงเริ่มเป็นอุปสรรคต่อการจับจ่ายใช้สอยและการก่อหนี้ใหม่ เป็นสาเหตุให้ครัวเรือนมีการชะลอการก่อหนี้ลงมาเป็นเวลา 3 ปีตั้งแต่ปี 2014 เป็นต้นมา (รูปที่ 2) โดยหนี้ครัวเรือนในปี 2016 มีการขยายตัวเพียง 3.1% ซึ่งถือเป็นการขยายตัวที่ช้าที่สุดในรอบมากกว่า 13 ปี ส่งผลให้สัดส่วนหนี้ครัวเรือนต่อ GDP ลดลงจากระดับสูงสุดที่ 81.2% ในปี 2015 มาอยู่ที่ 78.6% ในไตรมาส 4 ปี 2016

การกู้ยืมของครัวเรือนเพื่อซื้อบ้านและใช้จ่ายเพื่อการบริโภคชะลอลงต่อเนื่อง

สินเชื่อธนาคารพาณิชย์เพื่อการบริโภคภาคครัวเรือน

หน่วย: %YOY

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย

การชะลอการสร้างหนี้มีแนวโน้มที่จะดำเนินต่อไปในปี 2018 ในส่วนแรก ภาระหนี้เดิมจากสินเชื่อรถยนต์ที่เติบโตตามโครงการรถยนต์คันแรกก็จะทยอยหมดลงหลังมีการผ่อนชำระครบกำหนด 5-6 ปี ในปี 2018 นี้ ส่งผลให้ยอดหนี้สะสมของครัวเรือนบางส่วนลดน้อยลงไป อย่างไรก็ตาม ด้วยภาระหนี้ในปัจจุบันยังคงอยู่ในระดับสูง อีกทั้งแนวโน้มรายได้ครัวเรือนในระยะข้างหน้ายังค่อนข้างซบเซาจากราคาสินค้าเกษตรสำคัญที่คาดว่าจะหดตัวและค่าจ้างนอกภาคเกษตรที่ยังไม่มีแนวโน้มเพิ่มขึ้นจากเดิมมากนักครัวเรือนจึงยังมีแนวโน้มที่จะชะลอการก่อหนี้ใหม่ออกไป อีไอซีคาดว่าการบริโภคภาคเอกชนในปี 2018 จะชะลอลงอย่างมีนัยสำคัญแม้เศรษฐกิจจะสามารถขยายตัวได้ต่อเนื่อง โดยคาดว่าการบริโภคภาคเอกชนจะเติบโตได้ที่ 2.7%YOY ชะลอลงจากปีก่อนหน้าที่ 3.1%YOY ขณะที่คาดว่าเศรษฐกิจในปี 2018 จะเติบโตที่ 3.5%YOY ใกล้เคียงกับ 3.6%YOY ในปี 2017 ในฝั่งของอุปทานสินเชื่อ จากการสำรวจของธนาคารแห่งประเทศไทย ณ ไตรมาส 2 ปี 2017 พบว่า สถาบันการเงินยังมีความเข้มงวดในการปล่อยสินเชื่อทั้งในส่วนของที่อยู่อาศัยและสินเชื่อเพื่อการบริโภคทั่วไป จากความสามารถในการชำระหนี้ของผู้บริโภคถดถอยลงตามภาระหนี้ที่สูงขึ้นในช่วงหลายปีที่ผ่านมา นอกจากนี้ ธนาคารแห่งประเทศไทยยังได้มีการออกมาตรการเพื่อควบคุมการใช้บัตรเครดิตและสินเชื่อส่วนบุคคลแบบไร้หลักประกันสำหรับผู้สมัครบัตรใหม่ โดยในกลุ่มที่มีรายได้ต่ำกว่า 5 หมื่นบาทต่อเดือนที่จะมีวงเงินลดลงจากเดิม 5 เท่าของรายได้เหลือ 3 เท่า ขณะที่กลุ่มที่มีรายได้ต่ำกว่า 3 หมื่นบาทต่อเดือนที่จะมีวงเงินลดลงจาก 5 เท่าของรายได้ เหลือเพียง 1.5 เท่า โดยมาตรการดังกล่าวจะมีผลบังคับใช้ตั้งแต่ 1 กันยายน 2017 เป็นต้นไป เมื่อพิจารณาประกอบกันในทั้งสองส่วนทั้งแนวโน้มการชะลอการก่อหนี้ในฝั่งครัวเรือนและความรัดกุมจากทั้งฝั่งผู้ให้สินเชื่อที่มีมากขึ้น จะเห็นได้ว่ากระบวนการลดการสร้างหนี้มีแนวโน้มที่จะดำเนินต่อไปในปี 2018

การลดลงของสัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยมีแนวโน้มส่งผลกระทบต่อการบริโภคภาคเอกชนไม่รุนแรง การลดลงของสัดส่วนฯ ในไทยในระยะข้างหน้ามีแนวโน้มเป็นไปในลักษณะ passive deleveraging ตามนิยามของ Pontuch (2014)7 กล่าวคือ การลดลงของสัดส่วนฯ มาจากเศรษฐกิจที่โตเร็วกว่าหนี้สิน ขณะที่หนี้สินยังคงมีการเติบโตได้ในระดับค่อยเป็นค่อยไป (รูปที่ 3) โดยอีไอซีคาดว่าการเติบโตของ nominal GDP ในปี 2018 จะอยู่ที่ราว 5-6%YOY มากกว่าการเติบโตของสินเชื่อด้านการบริโภคที่คาดว่าจะขยายตัวราว 3-4%YOY แนวโน้มของ passive deleveraging จะส่งผลให้สถานะงบดุลของครัวเรือนไม่หดตัวรุนแรง จึงไม่ทำให้ราคาสินทรัพย์ลดลงและจึงไม่กดดันความสามารถในการบริโภคของครัวเรือนมากนัก ต่างจากการลดลงของสัดส่วนฯ ในลักษณะ active deleveraging ที่เกิดจากการลดลงของสินเชื่อสุทธิ (negative net credit flows) เป็นสำคัญ ขณะที่ nominal GDP จะโตช้ากว่า หรือยิ่งไปกว่านั้นในลักษณะของ unsuccessful deleveraging ที่มีการลดลงของสินเชื่อสุทธิแต่สัดส่วนหนี้ครัวเรือนต่อ GDP ไม่ลดลง เพราะ nominal GDP หดตัว การขยายตัวของกิจกรรมทางเศรษฐกิจโดยเฉพาะการบริโภคภาคเอกชนใน 2 กรณีนี้จึงสามารถขยายตัวได้ยากกว่า

7 Pontuch (2014). Private sector deleveraging: where do we stand? Quarterly Report on the Euro Area. Volume 13 No 3.