หนี้เสียธนาคารอิตาลี ชนวนวิกฤติเศรษฐกิจครั้งถัดไป

เผยแพร่ใน EIC Outlook ฉบับไตรมาส 4/2016

ดอกเบี้ยที่อยู่ระดับต่ำเป็นเวลายาวนานประกอบกับสภาวะเศรษฐกิจภายหลังวิกฤติที่หลายประเทศยังล้มลุกคลุกคลาน ทำให้ภาคธนาคารในยุโรปขาดความเข้มแข็งและอ่อนไหวต่อเหตุการณ์นอกเหนือความคาดหมาย ผลประชามติ Brexit เมื่อวันที่ 23 มิถุนายนที่ผ่านมา ทำให้ดัชนีราคาหุ้นกลุ่มธนาคารในยุโรป (STOXX Europe 600 Banks) ตกลงถึง 14% ภายในวันเดียว อีกทั้งยังถูกซ้ำเติมจากผลการทดสอบภาวะวิกฤติของธนาคาร (stress test) ในปลายเดือนกรกฎาคมที่ออกมาไม่ดีนัก3 หนี้เสียที่อยู่ในระดับสูงโดยเฉพาะในอิตาลี ประกอบกับราคาหุ้นที่ตกต่ำสะท้อนถึงมุมมองของนักลงทุนต่อภาคธนาคารที่มีความกังวลกับความสามารถในการหาเงินทุน (capitalization) ของธนาคารเพื่อป้องกันความเสี่ยงต่อหนี้เสีย (Non-Performing Loan: NPL) ซึ่งหากไม่เพียงพอจนธนาคารต้องล้มเหลวอาจกลายเป็นชนวนวิกฤติเศรษฐกิจยุโรปครั้งต่อไปได้

Q: เหตุใดธนาคารในอิตาลีจึงประสบปัญหามากกว่าประเทศอื่นๆ

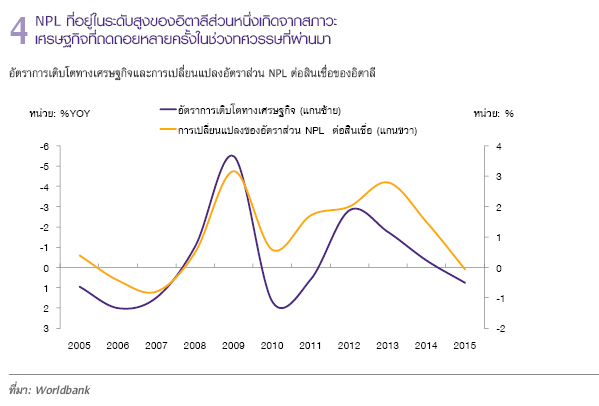

A: NPL ในอิตาลีที่มีอยู่ถึง 360,000 ล้านยูโร คิดเป็น 18% ของหนี้ทั้งหมดในประเทศ4 ซึ่งถือว่าสูงมากเกือบที่สุดในยุโรป แต่เนื่องจากอิตาลีเป็นเศรษฐกิจใหญ่อันดับ 3 ของ EU (ไม่รวมสหราชอาณาจักร) จึงทำให้มีความเสี่ยงต่อการลุกลามสูง อีกทั้งอิตาลียังเผชิญกับสภาวะเศรษฐกิจถดถอยหลายครั้งในช่วงทศวรรษที่ผ่านมา (รูปที่ 4) นอกจากนี้ ยังมีปัญหาเชิงโครงสร้างในการจัดการกับ NPL ซึ่งโดยทั่วไปธนาคารสามารถนำสินทรัพย์จากหนี้เสียไปขายทอดตลาด (liquidation) ด้วยราคาที่ต่ำกว่ามูลค่าหนี้ที่มีอยู่เดิม (face value) แต่ด้วยกระบวนการทางกฎหมายดังกล่าวในอิตาลีใช้เวลาโดยเฉลี่ยถึง 8 ปี ล่าช้ากว่าตลาด NPL ในประเทศอื่นๆ มาก5 ทำให้ธนาคารขาดแรงจูงใจในการจัดการกับ NPL ในงบดุลจนมีหนี้เสียสะสม

Q: ปัญหาดังกล่าวจะทำให้เกิดวิกฤติเศรษฐกิจได้อย่างไร

A: ผล stress test ล่าสุด บ่งชี้ว่าธนาคาร Monte dei Paschi di Siena (MPS) ธนาคารที่ใหญ่เป็นอันดับ 3 ของอิตาลี ซึ่งมี NPL ที่สูงถึง 34% ของหนี้ทั้งหมด อาจเกิดความเสี่ยงที่จะล้มละลายหากไม่สามารถหาเงินทุนสำรองเพิ่ม โดยหากธนาคารผิดชำระหนี้ก็จะมีผลต่อนักลงทุนรายย่อย และการล้มของธนาคารขนาดใหญ่เช่นนี้อาจจะลุกลามเป็นวิกฤติความเชื่อมั่น (crisis of confidence) ทำให้เกิดการแห่ถอนเงิน หรือ bank run ซึ่งเป็นความเสี่ยงต่อระบบเศรษฐกิจอิตาลี

Q: รัฐบาลอิตาลียื่นมือเข้าช่วยเหลือได้หรือไม่

A: ในอดีตเมื่อเกิดสถานการณ์เช่นนี้ รัฐบาลมักจะยื่นให้ความช่วยเหลือทางด้านเงินทุนแก่ภาคธนาคารหรือที่เรียกว่าการ bail out เช่น ในกรณีของสหรัฐฯ ในช่วงหลังวิกฤติซับไพร์มรวมถึงสเปนและไอร์แลนด์ที่ใช้มาตรการดังกล่าวหลังวิกฤติหนี้สาธารณะยุโรปเมื่อปี 2011 แต่ ณ ปัจจุบัน รัฐบาลอิตาลีไม่สามารถใช้มาตรการดังกล่าวได้ เนื่องจากกฎใหม่ของทาง EU6 กำหนดให้ผู้ถือหุ้นและเจ้าหนี้ของธนาคารที่ประสบปัญหาต้องรับผลสูญเสียอย่างน้อย 8% ของหนี้สินของธนาคาร ก่อนที่ภาครัฐจะใช้เงินเข้าช่วยได้ หรือที่เรียกว่าการ bail in ซึ่งโดยทั่วไปบุคคลกลุ่มนี้มักจะเป็นนักลงทุนสถาบันรายใหญ่ หากแต่ว่าในอิตาลี มีนักลงทุนรายย่อยจำนวนมากที่ถือครองพันธบัตรของธนาคารต่างจากในประเทศอื่น ดังนั้นการ bail in จะทำให้ประชาชนจำนวนหนึ่งสูญเสียเงินและออกมาแสดงความไม่พอใจต่อรัฐบาลปัจจุบัน ท่ามกลางความอ่อนไหวทางการเมือง สถานการณ์ดังกล่าวอาจนำไปสู่การชนะการเลือกตั้งของพรรค Five Star Movement ซึ่งต้องการให้อิตาลีออกจาก EU ก็เป็นได้

Q: สถานการณ์ในตอนนี้ยังมีความน่ากังวลอยู่หรือไม่ มีประเด็นอะไรที่ต้องจับตามองต่อไป

A: สถานการณ์ได้คลี่คลายลง หลังจาก MPS ได้รับเงินช่วยเหลือจากกลุ่มธนาคารขนาดใหญ่นำโดย JP Morgan, Goldman Sachs และ Credit Suisse ด้วยเงื่อนไขที่จะขาย NPL มูลค่า 27.7 ล้านยูโรด้วยราคา 9.2 ล้านยูโร หรือ 33% ของมูลค่าตั้งต้นซึ่งเป็นราคาที่สูงกว่าขายให้กับบริษัทเอกชนที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ (private equity) ที่ให้ราคาเพียง 20-25% ภายใต้แผนใหม่นี้ หนี้เสียจะถูกย้ายออกไปที่หน่วยงานที่จัดตั้งใหม่เป็นนิติบุคคลเฉพาะกิจ (Special Purpose Vehicle) เพื่อแปลงหนี้เสียและขายให้นักลงทุนต่อไป โดยส่วนหนึ่งของหนี้เสียที่จัดว่ามีคุณภาพดีกว่าส่วนอื่นจะได้รับการการันตีราคาจากทางรัฐบาลอิตาลี

อย่างไรก็ดี ถึงแม้ว่าจะแก้ปัญหาเฉพาะหน้าได้ หนี้เสียในอิตาลีโดยรวมยังถือว่าสูงมากและยังคงเป็นปัญหาระยะยาวต่อระบบเศรษฐกิจ เนื่องจากระบบธนาคารไม่สามารถปล่อยกู้ได้ตามปกติ และยังเป็นความเสี่ยงว่าอาจจะเกิดสถานการณ์ในลักษณะนี้ได้อีก โดยการแก้ปัญหาระยะยาวต้องเป็นการแก้ในเชิงโครงสร้างด้วยการเพิ่มประสิทธิภาพของภาคการเงินผ่านการควบรวมกิจการ การพัฒนาการกำกับดูแลกิจการ (corporate governance) และการปฏิรูปกฎหมายล้มละลายให้มีกระบวนการที่เร็วขึ้น