Helicopter money: ทางเลือกของมาตรการช่วยฟื้นเศรษฐกิจ

Helicopter money: ทางเลือกของมาตรการช่วยฟื้นเศรษฐกิจ

ผู้เขียน: ยุวาณี อุ้ยนอง

เผยแพร่ในนิตยสารการเงินธนาคาร ฉบับเดือนกรกฏาคม 2016

|

ที่มา: Wall Street Journal (23 April 2016)

|

Helicopter drop (of money) คืออะไร

Helicopter drop (of money) หรือ helicopter money เป็นแนวคิดของนักเศรษฐศาสตร์ชื่อดังอย่าง Milton Friedman ที่ได้พูดถึงไว้ตั้งแต่ปี 1969 หรือเกือบ 50 ปีมาแล้ว โดยเสนอให้ธนาคารกลางพิมพ์เงินออกมาให้รัฐบาลหรือแจกให้ประชาชนโดยตรง เสมือนกับการโปรยเงินจากเฮลิคอปเตอร์ลงสู่มือประชาชน โดยเชื่อว่าเมื่อประชาชนมีเงินอยู่ในมือเพิ่มขึ้นแล้ว ก็จะเกิดการจับจ่ายใช้สอยเพิ่มขึ้นตามมา กล่าวง่ายๆ คือเป็นการอัดฉีดเงินเข้าสู่ระบบเศรษฐกิจในอีกรูปแบบหนึ่ง ที่ไม่จำเป็นต้องอาศัยกลไกการกู้ยืมผ่านระบบธนาคารให้วุ่นวายเหมือนกับการใช้อัตราดอกเบี้ยเป็นเครื่องมือ อีกทั้ง ยังไม่ทำให้รัฐบาลมีหนี้หรือภาระดอกเบี้ยเพิ่มขึ้น เนื่องจากรัฐบาลได้รับเงินมาจากธนาคารกลางโดยตรง

ต่อมาในช่วงปี 2002 แนวคิดดังกล่าวได้รับการหยิบยกขึ้นมาพูดอีกครั้งโดย Ben Bernanke ผู้ว่าการธนาคารกลางสหรัฐฯ (Federal Reserve) ซึ่งเป็นช่วงที่ญี่ปุ่นประสบปัญหาภาวะเงินฝืด โดยได้เสนอให้แนวคิดนี้เป็นทางออกหนึ่งที่จะช่วยเร่งอัตราเงินเฟ้อและทำให้เศรษฐกิจฟื้นตัวได้ ทั้งนี้ Bernanke ได้สรุปถึงแนวคิดดังกล่าวในแบบของเขาว่าเป็นการบริหารรายจ่ายของรัฐบาลโดยใช้เงินที่พิมพ์เพิ่มขึ้นมาจากธนาคารกลาง (money-financed) แทนที่จะใช้การกู้ยืมจากแหล่งต่างๆ (debt-financed) เช่น การออกพันธบัตรรัฐบาล หรือการกู้ยืมจากต่างประเทศ เป็นต้น

และมาในช่วงปีปัจจุบัน จากสภาวการณ์ทางเศรษฐกิจทั่วโลกที่ชะลอตัวมาอย่างยาวนาน แม้ธนาคารกลางประเทศต่างๆ จะใช้นโยบายกระตุ้นเศรษฐกิจในหลากหลายรูปแบบ ไม่ว่าจะเป็นการปรับลดอัตราดอกเบี้ยนโยบายลงจนใกล้เคียง 0% หรือแม้กระทั่งเป็นอัตราติดลบแล้ว หรือการอัดฉีดเงินเข้าสู่ระบบเศรษฐกิจผ่านการเข้าซื้อตราสารหนี้ (QE) ก็ยังไม่สามารถช่วยให้เศรษฐกิจฟื้นตัวได้อย่างมีนัยสำคัญ ดังนั้น แนวคิดนี้จึงอาจจะเป็นอีกทางออกหนึ่งที่หลายประเทศหันกลับมาพิจารณาอีกครั้ง

Helicopter money สามารถทำได้ในรูปแบบใดบ้าง?

นโยบาย helicopter money อาจปฏิบัติจริงได้หลายรูปแบบซึ่งมีกลไกที่ซับซ้อนต่างกัน โดยจำแนกได้เป็น 4 วิธีหลัก ได้แก่

1. ธนาคารกลางพิมพ์เงินเพื่อซื้อพันธบัตรรัฐบาลในตลาดรอง ประกอบกับรัฐบาลดำเนินนโยบายการคลังแบบขยายตัว เสมือนรูปแบบหนึ่งของการดำเนินนโยบาย QE ที่ต้องอาศัยความร่วมมือระหว่างธนาคารกลางและรัฐบาล โดยธนาคารกลางเป็นผู้ซื้อพันธบัตรรัฐบาลโดยตรง ซึ่งมีส่วนช่วยให้ภาระการจ่ายดอกเบี้ยของรัฐบาลอยู่ในระดับต่ำได้ อย่างไรก็ตาม วิธีนี้อาจยังส่งผลให้ระดับหนี้สาธารณะเพิ่มขึ้นอยู่

2. ธนาคารกลางลดหนี้ให้รัฐบาล โดยธนาคารกลางอาจปรับโครงสร้างหนี้ หรือยกหนี้บางส่วนของรัฐบาลออกจากบัญชีลูกหนี้ของธนาคารกลาง ส่งผลให้รัฐบาลมีภาระหนี้น้อยลงและมีเสถียรภาพด้านการคลังที่ดีขึ้น จนทำให้ภาครัฐดำเนินการเพิ่มการใช้จ่ายภาครัฐได้ ทั้งนี้ การลดหนี้ดังกล่าวควรทำเพียงครั้งเดียว (one-off) หรือภายใต้กฎเกณฑ์ที่มีข้อจำกัดชัดเจน

3. ธนาคารกลางพิมพ์เงินเพื่อโอนเงินให้รัฐบาล หรือให้วงเงินเครดิต หรือเงินเบิกเกินบัญชีแก่รัฐบาล (overdraft) ทำให้รัฐบาลสามารถใช้งบประมาณขาดดุลได้ โดยใช้เงินที่พิมพ์เพิ่มจากธนาคารโดยตรง

4. ธนาคารกลางแจกเงินให้ประชาชนโดยตรงทางช่องทางต่างๆ เช่น การจ่ายเช็คให้ประชาชน หรือ เงินโอนให้กองทุนบำเหน็จบำนาญ เป็นต้น โดยวิธีการนี้ไม่จำเป็นต้องอาศัยบทบาทของรัฐบาลและจะทำให้เงินในมือของประชาชนเพิ่มขึ้น ช่วยกระตุ้นการบริโภคได้โดยตรง

Helicopter money มีข้อดีหรือข้อเสียอย่างไรบ้าง?

ข้อดีที่สำคัญของแนวคิดนี้ คือ รัฐบาลสามารถเพิ่มการใช้จ่ายภาครัฐหรือใช้งบประมาณขาดดุลได้ โดยไม่จำเป็นต้องกู้ยืมเพิ่มเติม กล่าวคือ จะไม่ทำให้ภาระหนี้สาธารณะของรัฐบาลเพิ่มขึ้น (ยกเว้นวิธีที่ 1 ข้างต้น) ไม่ต้องมีต้นทุนการจ่ายดอกเบี้ย และสามารถอัดฉีดเม็ดเงินเข้าสู่ระบบเศรษฐกิจได้โดยไม่จำเป็นต้องอาศัยกลไกการกู้ยืมผ่านระบบธนาคาร ในขณะเดียวกัน ธนาคารกลางเองก็ไม่ต้องมีภาระจ่ายดอกเบี้ยให้เงินสำรองของธนาคารพาณิชย์ที่เพิ่มขึ้นด้วย อีกทั้ง ยังมีผลทางอ้อมให้ประชาชนมีการใช้จ่ายมากขึ้นด้วย เพราะเมื่อรัฐบาลใช้เงินจากการพิมพ์เงินของธนาคารกลางแล้ว ก็ไม่จำเป็นต้องเก็บภาษีจากประชาชนเพิ่มขึ้นในอนาคต

อย่างไรก็ตาม ความน่าเชื่อถือและวินัยการใช้จ่ายของรัฐบาลเป็นปัจจัยสำคัญที่ต้องระมัดระวัง เพราะถ้าหากประชาชนขาดความเชื่อถือในรัฐบาลแล้ว ก็จะขาดความมั่นใจในมูลค่าของเงินที่พิมพ์ออกมา ส่งผลให้เงินที่พิมพ์ออกมาจำนวนมากมีมูลค่าลดลง ผู้คนต้องใช้เงินจำนวนมากขึ้นในการซื้อสินค้าจำนวนเท่าเดิมและเกิดเป็นภาวะเงินเฟ้อขั้นรุนแรง (hyperinflation) นอกจากนี้ การใช้ helicopter money ต้องอาศัยความร่วมมือระหว่างธนาคารกลางกับรัฐบาล อาจทำให้ธนาคารกลางสูญเสียความเป็นอิสระในการดำเนินนโยบายทางการเงินได้ เพราะต้องพิมพ์เงินมาเพื่อสนับสนุนนโยบายของรัฐบาล อีกทั้งการดำเนินทั้งนโยบายทางการคลังและการเงินไปพร้อมกัน จำเป็นต้องผ่านกระบวนการเห็นชอบจากหลายฝ่าย ซึ่งก็อาจใช้ระยะเวลานานและเป็นไปได้ยากในทางปฏิบัติ

ผลของการใช้ helicopter money ที่ผ่านมาเป็นอย่างไร ?

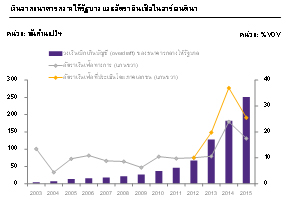

การใช้ helicopter money เพื่อช่วยกระตุ้นเศรษฐกิจที่ผ่านมา มีทั้งกรณีที่ประสบความสำเร็จและกรณีที่นำไปสู่ภาวะเงินเฟ้อขั้นรุนแรง โดยมีปัจจัยที่สำคัญคือความมีวินัยในการใช้จ่ายและความน่าเชื่อถือของรัฐบาล ประเทศที่ประสบความสำเร็จมักจะทำควบคู่ไปกับการลงทุนในโครงสร้างพื้นฐานที่ยั่งยืน ช่วยให้มีผลกระทบต่อเนื่องไปสู่กิจกรรมทางเศรษฐกิจอื่นๆ ให้ฟื้นตัวพร้อมกับอัตราเงินเฟ้อที่เร่งตัวขึ้นอย่างเหมาะสม เช่น กรณีของญี่ปุ่นในปี 1931 แคนาดา ในปี 1935-1970 (รูปที่ 1) เป็นต้น ขณะที่บางประเทศก็มีปัญหาจากการใช้จ่ายของรัฐบาลที่ไม่มีประสิทธิภาพ ทำให้ประชาชนขาดความเชื่อถือในรัฐบาลและมูลค่าของเงิน เกิดเป็นภาวะเงินเฟ้อขั้นรุนแรง เช่น ซิมบับเวในปี 1997 หรืออาร์เจนตินาในปี 2007-2015 ทั้งนี้ ตั้งแต่ปี 2012 เป็นต้นมา ภาคเอกชนหลายฝ่ายได้ประเมินว่าเงินเฟ้อของอาร์เจนตินาจริงๆ แล้วสูงกว่าตัวเลขที่ประกาศอย่างเป็นทางการจากหน่วยงานรัฐอยู่มาก (รูปที่ 2)

| รูปที่1: การพิมพ์เงินของธนาคารกลางช่วยฟื้นเศรษฐกิจได้ | รูปที่2: เงินเฟ้อขั้นรุนแรงเกิดขึ้นในอาร์เจนตินา |

|

|

| ที่มา: รูปจาก Ryan-Collins (2015), “Is Monetary Financing Inflationary? A Case Study of the Canadian economy” |

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Central Bank of Argentina, INDEC และ Elypsis

|

Helicopter money จะถูกนำมาใช้ฟื้นฟูเศรษฐกิจปัจจุบันอีกหรือไม่

หลายประเทศยังคงเห็นว่า helicopter money ควรเป็นเครื่องมือสุดท้ายที่จะเอาออกมาใช้เมื่อเครื่องมืออื่นๆ ในการดำเนินนโยบายการเงินไม่มีประสิทธิภาพเพียงพอแล้ว เนื่องจากผลของ helicopter money ในทางปฏิบัติก็ยังมีความเสี่ยงในด้านต่างๆ อยู่มาก ทั้งนี้ ในสถานการณ์ปัจจุบัน ญี่ปุ่นเป็นประเทศหนึ่งที่มีแนวโน้มจะใช้นโยบายนี้ได้ เนื่องจากตกอยู่ในภาวะเงินฝืดมาเป็นเวลานานและนโยบายทางการเงินก็มีข้อจำกัดอยู่มาก นั่นคือ ได้ลดดอกเบี้ยจนถึงระดับติดลบแล้วแต่เศรษฐกิจปัจจุบันก็ยังไม่ฟื้นตัวได้มากนัก รวมไปถึงยังมีข้อจำกัดด้านการคลังที่หนี้สาธารณะอยู่ในระดับสูงถึง 230% ของ GDP สำหรับประเทศอื่นๆ เช่น ยักษ์ใหญ่อย่างสหรัฐฯ อาจยังไม่มีการใช้ helicopter money ในเวลาอันใกล้นี้ เนื่องจากภาวะเศรษฐกิจก็เริ่มมีทิศทางฟื้นตัว และมีแนวโน้มที่ธนาคารกลางสหรัฐฯ จะปรับขึ้นอัตราดอกเบี้ยได้ ทำให้ยังมีพื้นที่ในการใช้อัตราดอกเบี้ยเพื่อเป็นเครื่องมือในการดำเนินนโยบายการเงินต่อไปได้

โดยสรุปแล้ว หากมีประเทศใดตัดสินใจนำนโยบาย helicopter money ออกมาใช้ ก็เป็นที่น่าจับตามองว่าจะมีผลช่วยกระตุ้นเศรษฐกิจได้ตามที่ต้องการหรือไม่ ทั้งนี้ ก็ยังมีความเสี่ยงสำคัญหลายประการที่ต้องระมัดระวัง ทั้งการเกิดภาวะเงินเฟ้อขั้นรุนแรง การอ่อนค่าลงอย่างมากของค่าเงินในประเทศ ซึ่งจะส่งผลให้เกิดความผันผวนในตลาดเงิน เงินทุนไหลออก และเกิดวิกฤติเศรษฐกิจในประเทศนั้นได้ รวมทั้งอาจมีความเสี่ยงจากการใช้จ่ายที่ไม่ประสิทธิภาพของภาครัฐ และยังต้องอาศัยความร่วมมืออย่างใกล้ชิดระหว่างธนาคารกลางและรัฐบาลด้วย โดยความเสี่ยงหลายประการดังกล่าวทำให้หลายประเทศยังต้องพิจารณาปัจจัยด้านต่างๆ ให้รอบคอบก่อนที่จะตัดสินใจนำเครื่องมือนี้ออกมาใช้